Comment fonctionne le marché du carbone ?

Instauré par l’Union européenne en 2005, le Système d’échange de quotas d’émission (SEQE) demeure le premier mais aussi le plus vaste des marchés "quotas carbone" de la planète. Ce dispositif est, en plus d’une panoplie de taxes environnementales, la pièce maitresse de la politique européenne en termes de lutte contre les émissions de gaz à effet de serre. Mode d’emploi :

En premier lieu, la Commission européenne définit un plafond d’émissions, plafond par la suite partagé entre différents acteurs du marché sous forme de quotas échangeables. A ce titre, un quota correspond pour un industriel à l’autorisation d’émettre une tonne équivalente de CO2. Les catégories d’acteurs concernées demeurent naturellement des industries énergivores, telles que des centrales électriques à charbon ou au gaz, des aciéristes, des cimenteries…etc. A la fin de chaque période, les acteurs pollueurs doivent justifier d’un équilibre entre les quotas qu’ils possèdent et les émissions dont ils sont responsables.

En principe, les acteurs propriétaires de quotas ont toutes les chances de ne pas émettre exactement le montant qu’on les a autorisés à émettre, certains vont émettre plus, tandis que d’autres vont émettre moins. Sur cette base, le système autorise ceux qui ont trop de quotas à les vendre à ceux qui n’en ont pas assez, autour d’un prix de marché. A la fin de la période, les entreprises en non-conformité (donc qui auraient des émissions réelles supérieures à leur autorisation de polluer) seront sanctionnées à travers une amende. A l’inverse et à défaut de les vendre sur le marché, une entreprise qui aurait un excès de quotas pourra les conserver pour les années à venir.

En somme, un véritable marché dicté par l’offre et la demande, liant des milliers d’entreprises européennes (12 000 installations couvertes touchant 8 000 firmes réparties dans 31 pays), représentant ensemble non moins de 45% des émissions de l’UE.

Un peu d’histoire

Sur papier, l’idée est brillante. Avec un mécanisme de marché, l’Europe peut influer sur les décisions stratégiques des principaux acteurs pollueurs, sans pour autant annihiler leur compétitivité au moyen d’autres actions rigides comme une lourde taxe carbone. Néanmoins, au grand désarroi des défenseurs d’une rapide transition écologique, le marché carbone européen, dont le fonctionnement est étendu sur différentes phases, ne connaît que de lents progrès pour atteindre ses objectifs.

- Phase I (2005-2007). Le fiasco : la première phase du SEQE a servi de préparation et d’apprentissage pour les phases suivantes. Le lancement fut catastrophique, en l’absence de données précises sur les émissions des sociétés assujetties, les quantités de quotas octroyées gratuitement ont été nettement supérieures aux émissions réelles. Conséquence, le prix des quotas est tombé à 0 en 2007, tout comme les incitations à investir dans les énergies plus propres.

- Phases II (2008-2012). La crise passe par là : si la deuxième phase introduit de nouvelles règles comme la réduction du plafond des quotas, la mise aux enchères d’une partie des permis délivrés (3,6% des quotas furent alloués par cette procédure) et l’élargissement des catégories d’acteurs assujetties (dont le secteur aéronautique), là-encore, le SEQE peine à se montrer efficace. En cause, la crise de 2008 et ses différentes conséquences telles que la baisse de l’activité industrielle et une consommation en berne. Ce qui se révèle être à priori une bonne nouvelle en termes d’émissions de CO2 l’est moins quant à l’incitation des acteurs à modifier leur empreinte carbone. Autrement dit, la chute des émissions de gaz à effet de serre, inhérente à une baisse de l’activité économique s’accompagne d’un surplus de droits à polluer non utilisés, excédent qui se retrouve à la vente sur le marché carbone sans vraiment de demande. Le déséquilibre offre-demande subsiste, et avec lui, le faible prix des émissions de carbone.

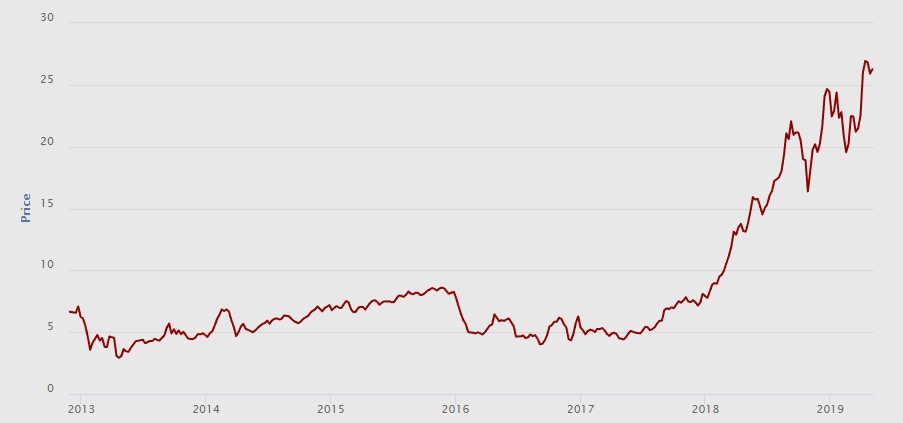

- Phase III (2013-2020). Réforme clef en 2018 : les améliorations se poursuivent sur la troisième phase : baisse du plafond, élargissement des secteurs concernés et généralisation des enchères pour ne citer que les principales. Pour autant, rien n’y fait, une quantité élevée de quotas inutilisées coexiste avec un faible prix du carbone, en deçà des 10 EUR la tonne, du moins jusqu’en 2018, date à laquelle l’Europe, contrainte par ces nombreux échecs, entreprend des réformes plus contraignantes. Dans les grandes lignes, la mise en place d’une réserve de stabilité modulant automatiquement la quantité de quotas mis en enchères en fonction de la quantité de quotas en circulation permet de retirer un nombre significatif de permis. Une fourchette de quotas est ainsi fixée : lorsque le nombre de quotas en circulation est inférieur ou supérieur à cette fourchette, celui-ci est automatiquement ajusté. En cas de déficit important, des quotas seront prélevés dans la réserve et ajoutés au futur volume à mettre aux enchères. Inversement, en cas d'excédent de quotas sur le marché, des quotas seront ajoutés à la réserve et déduits des volumes à mettre aux enchères.

In fine, l’objectif des autorités européennes demeure, au-delà de contrôler les impacts de chocs externes comme une crise économique, d’agir sur les prix du carbone à la hausse.

Prix spot des émissions de CO2 (€/EUA*)

La lumière au bout du tunnel ?

On ne peut nier les débuts catastrophiques du marché des droits à polluer, ni éclipser ses nombreux dysfonctionnements. Le prix de la tonne de carbone est longtemps resté trop faible pour encourager les industriels à investir et réaliser d’importantes économies d’émissions.

Malgré ces échecs à répétition, la capitulation n’est pas envisageable. Il convient à ce titre de souligner la capacité des autorités européennes à apprendre de leurs erreurs. La mise en œuvre du mécanisme de réserve en est une preuve manifeste. Bien qu’on puisse sous-entendre que ces dernières réformes altèrent plus ou moins l’instrument de marché qu’est le SEQE, puisque le prix du carbone ne résulte plus entièrement de l’équilibre offre-demande, il s’agirait du prix à payer pour voir le marché des droits à polluer (enfin) fonctionner.

Preuve en est, depuis que l’UE s’est dotée de ces outils de régulation plus actifs, les prix du CO2 se sont nettement appréciés pour atteindre aujourd’hui près de 26 EUR la tonne ; et les études prédisant un prix du carbone au-delà des 40 EUR fleurissent.

Les cours du carbone progressent ainsi de plus de 200% depuis janvier 2018, un vrai revirement de situation prêtant à l’optimisme sur la capacité de l’Europe à accélérer sa transition écologique.