Dans les communiqués de presse, cherchez le grand absent : la marge, le free cash-flow, le résultat opérationnel … Moins un agrégat financier est mis en avant, plus il est susceptible de cacher une mauvaise surprise. Bien que perfectibles, les normes comptables obligent les sociétés à communiquer des états financiers standardisés et exhaustifs. Tout ce qu’une société ne mettra pas en avant se retrouvera forcément dans ces états.

Ne pas se laisser bercer par l’optimisme des communiqués. Tel l’orchestre du Titanic, plus une situation est mauvaise, plus il sera tentant de sauver la face à grand renfort de promesses de jours meilleurs. Pour exemple, lorsque Solutions 30 publie des résultats 2022 décevants, le communiqué de presse ne parle de perte qu’une seule fois, contre 23 fois de croissance. Il s’agit là d’entretenir l’espoir des investisseurs.

Dans un contexte macro incertain, les sociétés ont conscience de la surréaction des marchés et auront tendance à atténuer les mauvaises performances dans leurs communications. Ce n’est d’ailleurs pas la chute brutale de 60% de Worldline sur la séance du 25 octobre qui va motiver à la transparence lors des prochaines publications.

Pour Worldline, l’adéquation entre la contreperformance de la société et le pessimisme du communiqué semble avoir appuyé la baisse du titre. Il y a fort à parier que cet épisode a traumatisé le service de communication financière qui va peut-être revoir sa politique. Parfois, être trop honnête et trop direct ne paie pas.

Gare aux beaux parleurs. Bien que les manipulations ne soient pas l’apanage des petites capitalisations et des sociétés en difficulté, le sérieux et l’objectivité des publications varient fortement entre le service de communication financière d’un groupe du CAC40 et le PDG d’une start-up. D’autant plus pour des valeurs de croissance ayant subi de plein fouet le retournement des marchés.

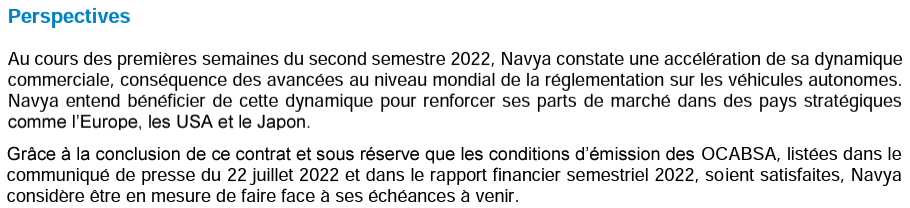

Extrait de la publication du S1 2022 de Navya, 6 mois avant sa mise en redressement judiciaire.

Navya est un cas d’école, avec des communications totalement décorrélées des réalités financières de l’entreprise. Il aura suffi d’un retournement de marché pour que tout s'effondre. Morale de l’histoire : pour éviter les mauvaises surprises, rester focus sur les états financiers et se méfier des effets d’annonces et des perspectives prometteuses. Il y a peu de chance que des états financiers catastrophiques à répétition cachent une poule aux œufs d’or.

Reprendre les publications passées. Afin de s’assurer du sérieux de la communication d’une société, rien de mieux qu’un jeu des 7 différences, version bourse.

Lors de la lecture d’un communiqué, prenez également les communiqués des périodes précédentes. Cela permettra de repérer les dirigeants trop optimistes, voir affabulateurs. Un trop fort décalage entre les prévisions financières et la réalité peut être un signe d’un mauvais pilotage ou de tromperie de la part de la direction.

La comparaison des communiqués permettra également de s’assurer de leur cohérence. Si la mise en avant de certains agrégats disparaît au gré des communiqués, concentrez-vous sur ceux-ci.

Après l'EBITDA, l'EBITDA ajusté

Se méfier de l’EBITDA ajusté. Grâce à l’utilisation d’agrégats normalisés, les investisseurs peuvent baser leurs décisions d’investissement sur des informations comparables et transparentes. Les règles et méthodes comptables imposent l’uniformisation des informations et de leur qualité au sein des publications financières. Cependant, afin de traduire certaines réalités économiques, des agrégats retraités peuvent être présentés lors des publications.

Parmi les agrégats couramment retraités au sein des publications financières se trouve l’EBITDA dit ajusté. Cet indicateur de rentabilité est LA star des publications. Et ce n’est pas un hasard si les directions financières le présentent quasi systématiquement ajusté. En effet, en plus d’être un indicateur clef pour les investisseurs, celui-ci n’est pas normalisé et bénéficie donc d’une présentation bien plus libre.

L'EBITDA, souvent trop mis en avant, est un indicateur financier à nuancer

Ainsi, selon les normes, la présentation d’un EBITDA ajusté doit se justifier par le caractère non récurrent ou non opérationnel de certaines opérations demandant le retraitement de celles-ci afin de traduire la situation réelle de la société. Avec un tel cadre, tout est une question d’interprétation, laissant ainsi la possibilité aux sociétés de présenter leur EBITDA sous son meilleur jour.

Ces ajustements ont un impact décisif puisqu’ils peuvent rendre acrobatique la comparaison d’une société avec ses pairs. Les investisseurs devront être particulièrement attentifs aux ajustements récurrents et en décalage avec les pratiques du secteur.

La présence d’ajustements ne représente cependant pas un risque pour les investisseurs, tant que leurs analyses ne se basent pas uniquement sur des agrégats financiers tels que l’EBITDA. Vos analyses devront prendre en compte a minima les agrégats normés présentés dans les bilans, comptes de résultat et tableaux de flux de trésorerie des sociétés.

Ces derniers jours, les faux pas se multiplient sur le marché français. Après Sanofi, Worldline, Xilam Animation, la série noire ne semble pas être terminée. La mise en pratique de ces conseils lors de votre lecture des publications financières s’avère d’autant plus indispensable dans le contexte de forte incertitude économique frappant de plein fouet les marchés.