Contexte de l'étude

L'étude "Determinants of Portfolio Performance" réalisée par Gary P. Brinson, L. Randolph Hood et Gilbert L. Beebower, publiée dans le "Financial Analysts Journal" en 1986, a cherché à isoler et à mesurer la contribution des différentes composantes de la gestion d'un portefeuille d'investissement – à savoir la politique d'investissement, le timing de marché et la sélection des titres – sur la performance globale des portefeuilles de fonds de pension américains. Les chercheurs ont utilisé des données historiques couvrant la période de 1974 à 1983, portant sur 91 grands fonds de pension aux États-Unis.

La méthodologie adoptée consistait à comparer les rendements réels des portefeuilles avec ceux d'un portefeuille de référence passif, représentant les classes d'actifs à long terme et pondérées selon leurs allocations à long terme. Cette approche a permis d'attribuer les rendements aux différentes activités de gestion d'investissement. Les données ont été analysées à l'aide de régressions pour déterminer la part de la variation totale des rendements expliquée par chaque composante.

Résultats de l'étude

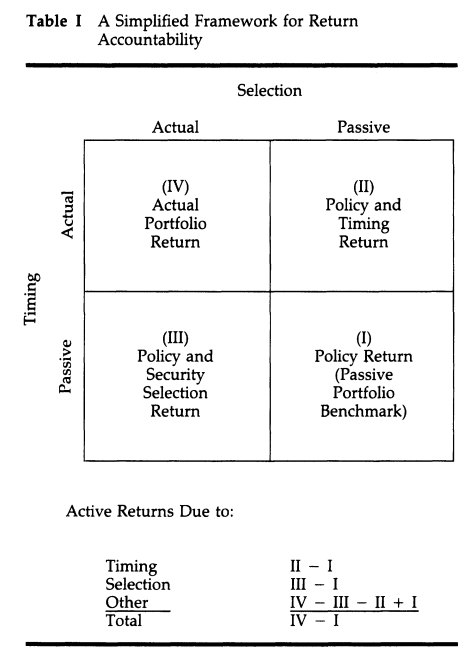

Le schéma ci-dessous représente l'attribution des rendements des fonds de pension en fonction des paramètres de sélection de valeurs et de timing.

- Le quadrant I représente les rendements attribuables à l'allocation de capital entre les différentes classes d'actifs avec une passivité complète sur le timing et la sélection de titres.

- Le quadrant II illustre les effets sur le rendement liés au timing et l'allocation de capital. Le timing fait référence à la surpondération ou sous-pondération stratégique d'une classe d'actifs par rapport à son poids normal, dans le but d'améliorer le rendement ou de réduire le risque.

- Le quadrant III représente les rendements attribuables à la sélection des titres et l'allocation de capital. La sélection des titres consiste en le choix actif d'investissements au sein d'une classe d'actifs. Elle est définie comme les rendements réels de la classe d'actifs du portefeuille (par exemple, les rendements réels des segments d'actions ordinaires et d'obligations) qui dépassent les rendements des indices de référence passifs de ces classes, pondérés selon les allocations normales d'actifs du fonds total.

- Le quadrant IV illustre le rendement réel du fonds total pour la période donnée.

Source : Determinants of Portfolio Performance

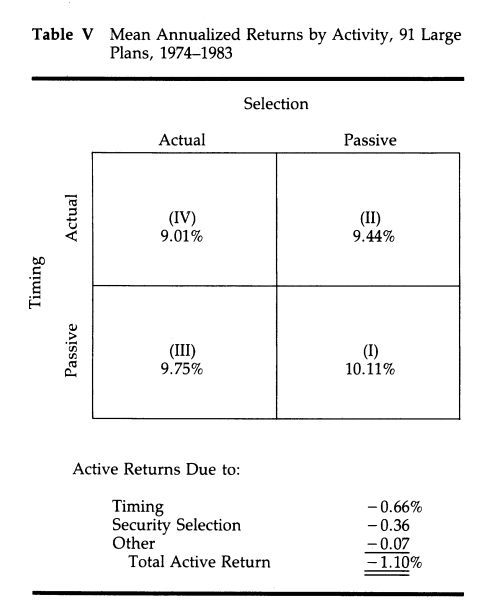

Les résultats de l'étude ont révélé que la politique d'investissement (allocation de capital) était le facteur dominant, expliquant en moyenne 93,6% de la performance totale des fonds. Le rendement réel annualisé des fonds (quadrant IV) a été en moyenne de 9,01%, contre 10,11% s'ils avaient opté pour une stratégie passive en matière de timing et de sélection de titres (quadrant I). La gestion active a donc "coûté" en moyenne 1,10% par an aux fonds, bien que son effet varie considérablement selon les cas, allant de -4,17% à +3,69% par an. Le market-timing et la sélection des titres ont eu un impact moindre par rapport à l'allocation de capital.

Source : Determinants of Portfolio Performance

Apports de l'étude au domaine de l'investissement boursier

Cette étude a apporté une contribution significative à la compréhension de la performance des portefeuilles d'investissement. Elle a souligné l'importance cruciale de la politique d'investissement sur la performance globale, par rapport aux autres aspects de la gestion active. Pour les investisseurs, cela signifie que la construction d'un portefeuille d'investissement devrait se concentrer principalement sur la sélection et la pondération des classes d'actifs à long terme.

En pratique, les investisseurs devraient accorder une attention particulière à l'allocation de capital dans la conception de leur portefeuille, en choisissant soigneusement les classes d'actifs à inclure dans leur portefeuille et en déterminant leurs poids. Les décisions de timing de marché et de sélection des titres, bien que pertinentes, devraient être considérées comme secondaires par rapport à la politique d'investissement.

Cela implique également que les investisseurs devraient évaluer la performance de leurs gestionnaires d'actifs non seulement sur la base des rendements absolus, mais aussi en tenant compte de la manière dont ces rendements se comparent à un portefeuille de référence passif. Par un exemple, un fonds d'investissement spécialisé sur les valeurs technologiques américaines qui réalise une performance annualisée de 14% ses 10 dernières années n'a pas de quoi de vanter face à un rendement annualisé de 18% du Nasdaq-100 et de 20,7% pour le MSCI USA Information Technology. A contrario, un fonds d'investissement spécialisé sur les petites capitalisations européennes qui génère un rendement annualisé de 14% sur la dernière décennie a beaucoup de mérite face à un MSCI Europe Small Cap qui affiche une performance de l'ordre de 5% par an.

L'étude de Brinson, Hood et Beebower, bien qu'elle date de 1986, a renforcé l'idée que la clé de la performance d'un portefeuille boursier réside davantage dans l'allocation du capital que dans la sélection de titres et le market-timing. Cette étude a été mise en jour en 1991 avec l'analyse des performances de 82 fonds de pension entre 1977 et 1987 et confirme les mêmes conclusions.

Bref, si vous voulez réaliser des performances correctes en bourse, commencez par investir (plutôt que d'avoir beaucoup de cash en essayant de "timer" le marché) et concentrez-vous sur la diversification de votre portefeuille : diversification par classes d'actifs mais aussi diversification géographique, sectorielle, par taille de société, par risque/volatilité, etc.

Retrouvez les précédents épisodes de Edgy Insights :