Aux Etats-Unis d’abord, les derniers propos de Jerome Powell, estimant la politique monétaire « au bon niveau », et la solidité des dernières statistiques économiques, confirment qu’une nouvelle baisse de taux de la FED ne sera pas au programme à court terme. Le PIB de la première économie mondiale a progressé de +2.1% au troisième trimestre selon une deuxième estimation (+1.9% attendu) et les commandes de biens durables ont progressé de +0.6% au mois d’octobre. Sur la même période, le déficit commercial des Etats-Unis recule à son plus faible niveau depuis mai 2018 tandis que Washington a créé 266 000 emplois supplémentaires au mois de novembre (182 000 attendu) grâce à la réintégration dans les chiffres des salariés de General Motors après une grève historique. Le taux de chômage tombe à 3.5%, un record vieux d’un demi-siècle. Seule ombre au tableau : le secteur manufacturier, qui enregistre un quatrième mois de contraction d’affilée en décembre selon l’indicateur ISM.

En Europe, la première de Christine Lagarde concentre les attentions alors que des informations suggèrent que la BCE pourrait modifier sa cible d’inflation à 2% (contre proche mais inférieur à 2% auparavant) afin d’éviter une surréaction à proximité de ce seuil. Encore faudrait-il s’en rapprocher à nouveau à l’avenir, même si le taux d’inflation des Dix-Neuf passe de +0.7% à +1.0% sur un an au mois de novembre.

Au Royaume-Uni, les Conservateurs ont définitivement creusé l’écart dans les sondages, en dépit du boulevard qu’ils avaient offert à leurs adversaires dans un contexte d’impasse sur le Brexit. Le Labour de Jeremy Corbyn s’est inopportunément radicalisé, promettant nationalisations et hausse d’impôts. Les Libéraux-Démocrates de Jo Swinson, laquelle peine à séduire, ont de leur côté commis la maladresse de vouloir purement et simplement stopper le processus du Brexit sans nouvelle consultation populaire. Boris Johnson devrait donc récupérer, selon toute vraisemblance, une majorité au Parlement, censée lui faciliter les choses pour faire adopter son accord de divorce. A condition toutefois que son propre camp ne décide pas de lui barrer la route une fois réinstallé à Westminster.

Du côté de la guerre commerciale, les rumeurs autour de l’imminence d’un accord sino-américain de phase 1 s’intensifient, bien que Donald Trump ait assuré que la conclusion d’une entente pourrait être repoussée au-delà des élections présidentielles prévues fin 2020 outre-Atlantique. Selon Larry Kudlow, un accord est « toujours proche » mais le principal conseiller économique de la Maison-Blanche ne s’est néanmoins pas prononcé sur une levée potentielle des nouveaux tarifs douaniers prévus le 15 décembre.

Dans le même temps, le président américain vient d’annoncer de nouvelles taxes sur les importations d’acier et d’aluminium en provenance de l’Argentine et du Brésil, afin de lutter contre la dévaluation de leurs monnaies respectives, le Peso (ARS) et le Real (BRL). Sans grand succès à ce stade tandis que Buenos Aires traverse une crise économique majeure.

Sur sa lancée, le magnat de l’immobilier menace également la France de barrières douanières additionnels sur 2,4 milliards de produits importés si Paris ne renonce pas à la taxe sur les services numériques (ou taxe GAFA).

Au Canada, la banque centrale a annoncé un statu quo attendu (1.75%) mais a surpris par son optimisme, déclarant que la croissance devrait encore accélérer au cours des deux prochaines années alors que l’économie mondiale commence à se stabiliser. Dans la foulée, les mauvais chiffres du marché du travail ont été particulièrement remarqués, le taux de chômage grimpant à de 5.5 à 5.9% en novembre, sous l’effet de la plus grande perte d’emplois mensuelle du pays à la feuille d’érable depuis la crise financière (-71200). Le Canada s’est distingué de la plupart des grandes puissances cette année, en particulier de son illustre voisin, en ne baissant pas son taux directeur. La BoC pourrait ainsi finir par réajuster sa politique au premier semestre 2020.

En Australie, l’autorité monétaire n’a pas non plus modifié le loyer de l’argent (0.75%), optant pour l’attentisme après trois baisses de taux successives en 2019. La RBA se tient pourtant prête à agir de nouveau si les conséquences de la guerre commerciale continuent d’affaiblir la Chine, principal partenaire de Canberra. Suite à cette décision, la plupart des publications australiennes ont manqué leur consensus, comme les chiffres de la croissance du troisième trimestre ou la balance commerciale et les ventes aux détails du mois d’octobre.

Enfin notons que le Peso chilien (CLP) évolue dans ses plus bas niveaux historiques sur fond de grave crise sociale, poussant la banque centrale du pays à des injections massives de liquidité, incluant un programme de ventes de devises jusqu’en mai 2020.

Cette semaine, les cambistes surveilleront les statu quo attendus de la FED mercredi puis de la BNS et de la BCE jeudi, à l’occasion de la première conférence de presse de Christiane Lagarde en tant que dirigeante de l’institution. Les regards seront par ailleurs tournés vers les élections britanniques dont le résultat officiel devrait être connu tôt vendredi matin. Côté macro, mercredi et vendredi seront respectivement dévoilés les prix à la consommation et les ventes aux détails de l’Oncle Sam.

Graphiquement, les ventes sur rebond restent profitables sur la paire EUR/USD. Sous 1.1261, nous visons toujours un retour vers 1.0899 USD.

A l’inverse, la Livre profite de l’actualité autour du Brexit pour se hisser et s’installer avec autorité au-delà de 1.30 USD, niveau désormais cohérent pour acheter sur repli. En cas de franchissement de 1.3158 USD en clôture quotidienne, nous envisagerons une accélération vers 1.33 puis 1.3560 USD.

Nouveau piège technique sur le Yen alors que la paire USD/JPY a d’abord effacé 109.30 avant de réintégrer son range sous 109 JPY. Si l’annonce d’un accord sino-américain permettrait aux cours de tester le seuil psychologique de 110, la nervosité reste palpable dans les échanges. Nous restons prudents entre 108 et 109 JPY, vigilants quant au contexte fondamental.

De son côté, le Dollar australien résiste face au billet vert grâce à la temporisation de la RBA, toutefois la dégradation des statistiques pourrait forcer l’institution à davantage de stimulus à l’avenir, en témoigne la décorrélation significative observée sur la paire AUD/NZD. Nous sommes toujours baissiers sous 0.69 USD, avec les points bas annuels en ligne de mire.

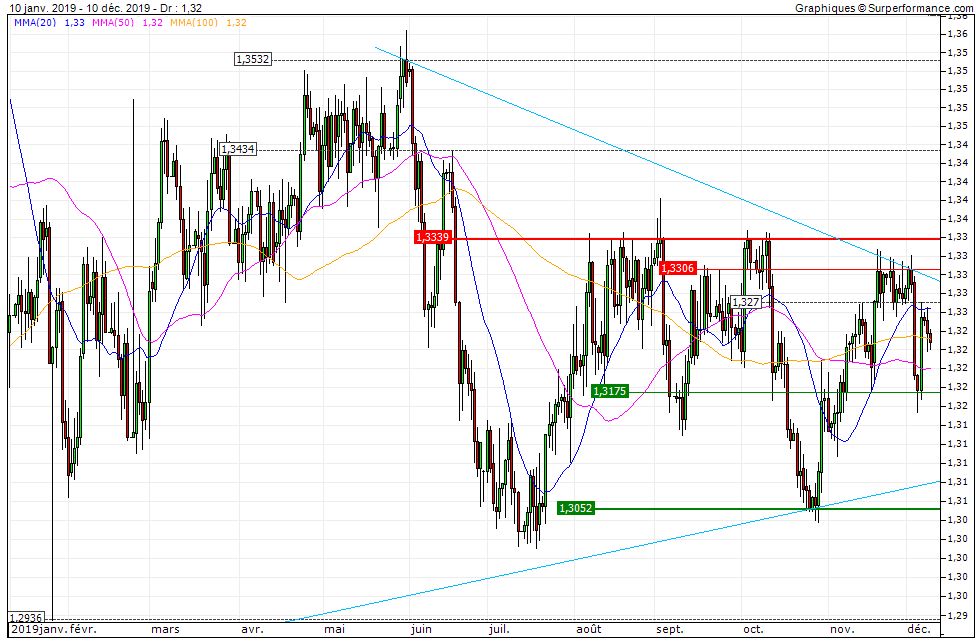

Enfin, le Dollar canadien ne semble devoir son salut qu’à l’optimisme de sa banque centrale, laquelle a remonté son taux directeur de 0.5% à 1.75% entre juillet 2017 et octobre 2018, avant d’opter pour l’immobilisme depuis. Ottawa pourrait néanmoins payer l’addition comme en témoigne le dernier état des lieux du marché du travail canadien. Au-delà de 1.3306, nous viserons une accélération vers 1.3434 et 1.3532 CAD.