Les petites sociétés françaises cotées à dominante innovante sont régulièrement forcées d'aller chercher du financement dilutif pour mener à bien leurs projets, faute d'avoir accès à des filières plus traditionnelles parce qu'elles sont trop risquées. Une partie d'entre elles sont des sociétés zombies, qui ne servent qu'à engraisser leurs dirigeants et leurs bailleurs de fonds au détriment des actionnaires assez naïfs pour se laisser embarquer. D'autres ont des perspectives plus solides, mais souffrent d'horizons de rentabilité trop flous pour attirer un établissement bancaire ou l'adhésion d'investisseurs institutionnels ou particuliers dans le cadre d'une levée de fonds classique.

PACEO pour McPhy

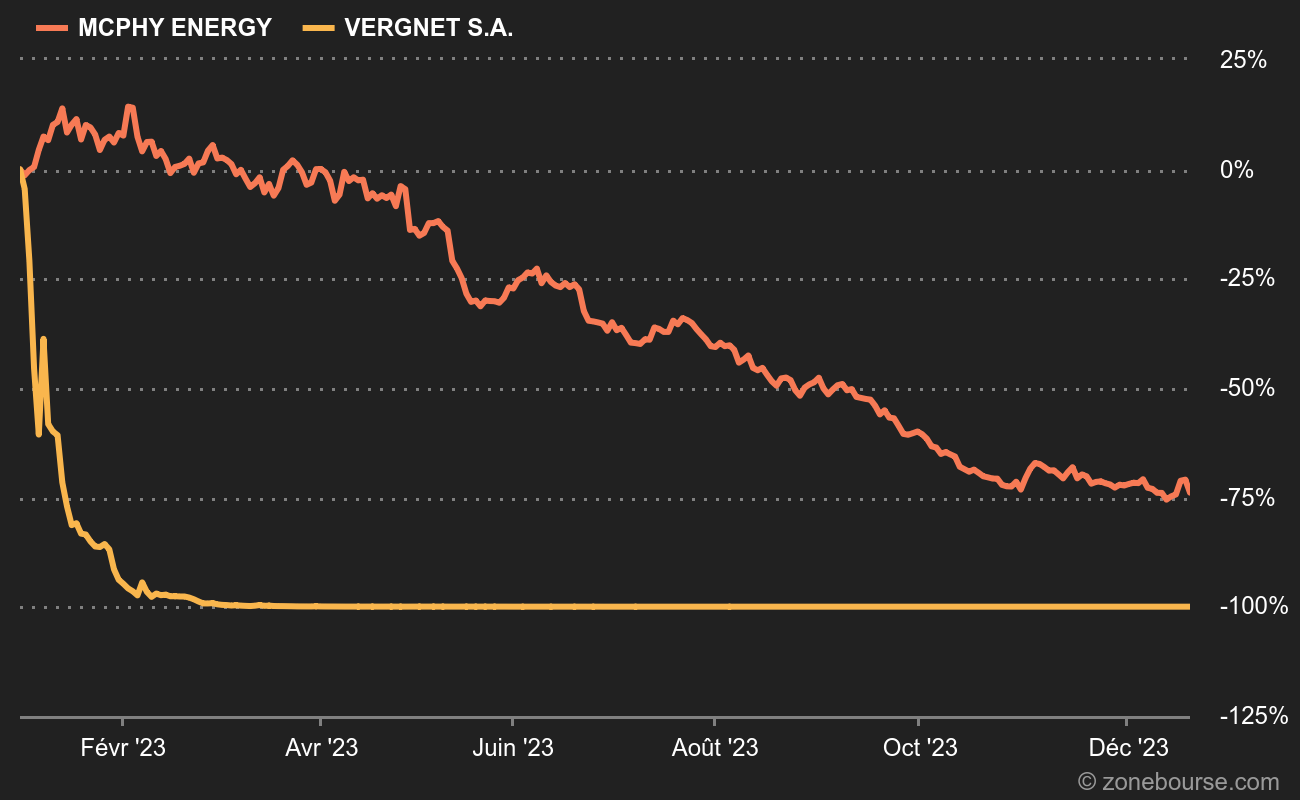

Dans la seconde catégorie (du moins on l'espère), on retrouve par exemple McPhy, qui perd 11% en séance aujourd'hui après avoir annoncé la signature d'une nouvelle ligne de financement en fonds propres avec Vester Capital sous forme de PACEO (un produit qui, je crois, avait été créé par la Société Générale il y a une vingtaine d'années). Il existe différentes catégories de financements dilutifs, et le PACEO n'est pas la pire parce qu'il est en général mieux encadré que d'autres, par exemple les OCABSA ou ce type de joyeuseté qui a ruiné une floppée de petits épargnants. Pour autant, un PACEO offre quand même un pouvoir d'augmentation de capital réservée à un investisseur sur une durée assez longue et entraîne une dilution importante (= une perte de valeur) pour les actionnaires existants. Concernant le contrat signé avec Vester Capital, cette dilution peut atteindre 14,6%. L'intermédiaire financier peut souscrire au fil de l'eau des actions à un prix préférentiel (5% de décote), ce qui lui permet de se rémunérer par la vente immédiate des titres. L'enveloppe qui lui est réservée représente 4,8 millions d'actions sur 24 mois, ce qui représentait une levée de fonds théorique de 16,4 M€ pour McPhy sur la base des cours de la veille, réduite à 16,1 M€ après la chute du jour. McPhy avait déjà monté deux lignes de ce type avec Kepler Cheuvreux en 2017 puis en 2019.

"Financement innovant et structurant" pour Vergnet

Autre illustration de financement dilutif avec Vergnet. L'action Vergnet n'a pas l'air d'une penny stock absolue parce qu'elle ne cote pas 0,001 EUR mais 2,15 EUR en date du jour. Mais c'est un tour de passe-passe technique : la société a procédé à des regroupements d'actions. Vergnet est en manque chronique d'argent depuis des années. Et son rebond de 50% en cinq séances ne l'empêche pas d'avoir perdu presque 100% de sa valeur depuis le 1er janvier.

On est donc sur un dossier ultra spéculatif qui ne peut se financer qu'en dehors du circuit traditionnel et qui a eu recours aux principaux intermédiaires de la place depuis des années (voir ici le rythme de création d'actions nouvelles du contrat Negma en cours). Or voilà qu'a été annoncé ce matin un "financement innovant et structurant". Un bon vieux financement dilutif, quoi. Alors pas totalement en fait. Vergnet espère récupérer 8 M€, dont 2 M€ via un emprunt obligataire sur 4 ans et demi et 6 M€ via des obligations convertibles. Le contrat de financement est signé avec Delta Alternative Management (Groupe Burrus). Jetons un coup d'œil au double dispositif (je fournis les indications sous réserve de ma propre compréhension héritée du document fourni par la société, qui n'est pas très détaillé) :

Les 2 M€ d'obligations :

- Sont émises par la filiale Vergnet Pacific et sont sécurisée par une fiducie-sûreté sur les titres Vergnet Pacific détenus par Vergnet (i.e. en cas de problème de remboursement, le prêteur récupérera Vergnet Pacific).

- Sont remboursables in fine.

- Portent un intérêt annuel de 9% en numéraire et de 4% par an capitalisés. Donc 13% au total, dont 9% seront payés chaque année en cash et 4% qui viendront grossir le principal. Les taux sont ajustables dans des conditions non précisées tenant aux performances financières.

Les 6 M€ d'OCA :

- Il y aura jusqu'à 1200 OCA de 5000 EUR pièce.

- Le prix de conversion des actions bénéficie d'une décote de 25% sur le prix du marché.

- Sur la base d'un prix de conversion théorique de 1,94 EUR pour les OCA basé vraisemblablement sur le cours post-rebond de la semaine dernière), et si toutes étaient converties, la dilution d'un actionnaire actuel avoisinera 86% à 87%.

On le voit, Vergnet est dans une situation financière bien plus délicate que McPhy, ce qui explique les conditions extrêmement défavorables de l'opération. Le mot de la fin est pour le directeur général de Vergnet, Vincent de Mauny (administrateur promu fin juillet), cité dans le communiqué : "Nous avons dessiné avec un partenaire sérieux un mix qui allie une dette classique et une dette convertible à notre main, dont l’effet sera limité dans le temps, et qui permettra d’assurer le bridge indispensable à l’exploitation. C’est une nouvelle étape nécessaire, mais je suis convaincu que dans quelques mois notre société aura un tout autre profil." Espérons que cela contribuera à sauver Vergnet. Mais on l'aura compris à la lecture des lignes qui précèdent, il n'y a pas de place sérieuse pour les actionnaires individuels dans le schéma, sauf sado-masochisme assumé.

Pas folle, cette année 2023

Pour aller plus loin :