|

Vendredi 12 juin | Le point hebdo de l'investisseur |

|

La semaine a été particulièrement chahutée pour les places financières, qui ont pâti d'un regain d'inquiétudes sur la crise sanitaire aux Etats-Unis et des propos peu encourageants de la Réserve Fédérale, qui entrevoit un chômage élevé pendant plusieurs années et une chute de 6.5% du PIB américain en 2020. Tous les secteurs ont ainsi subi des prises de bénéfices, après le rebond marqué de ces dernières semaines. L'optimisme sur la reprise s'est donc quelque peu estompé, laissant place à la nervosité. |

| Indices Sur la semaine écoulée, la plupart des places financières ont cédé du terrain. En Asie, le Nikkei a perdu 2.44% (-3.7% depuis son plus haut de lundi). Le Hang Seng a reculé de 1.95% et le Shanghai Composite de 0.28%. En Europe, les pertes sont plus significatives, avec une baisse de 7.1% pour le CAC40, malgré le rebond de vendredi. Le DAX enregistre une perte hebdomadaire de 7.1% et le Footsie de 5.8%. Pour les pays périphériques, le Portugal décroche de 4%, l'Espagne de 6.8% et l'Italie de 5.5%. Outre-Atlantique, malgré ses nouveaux records historiques en début de semaine, le Nasdaq100 perd 1% sur la semaine. Le Dow Jones cède 5.5% et le S&P500 4.5%. Le S&P500 construit une figure de retournement sous les 3123 points  |

| Matières premières Les prix du pétrole ont baissé cette semaine, lestés à la fois par des prises de bénéfices et par les craintes d'un ralentissement de la demande en cas de seconde vague de Covid-19. La hausse des stocks de brut US (+5.7M versus -1.8M attendu) a accéléré ce mouvement de baisse, éclipsant les dernières prévisions de l'EIA, qui s'est montrée plus optimiste en révisant à la hausse son estimation de prix moyen du pétrole pour cette année. Le Brent lâche ainsi 8% à 38.8 USD, tout comme le WTI à 35.5 USD. L'or reste recherché, d'autant plus cette semaine qui marque le retour, qu'il soit momentané ou non, de l'aversion au risque. Le métal doré s'adjuge par conséquent plus de 3% pour se négocier à 1736 USD. L'argent n'emprunte pas tout à fait la même trajectoire cette semaine puisque qu'il évolue de manière horizontale à 17.65 USD. Le rallye se poursuit sur les métaux de base, plus particulièrement sur le cuivre, qui enregistre une nouvelle semaine de hausse à 5800 USD. |

| Marchés actions Il ne se passe pas un jour, surtout depuis le déconfinement, sans qu'il y ait une annonce sur Nokia Oyj. Dans le flux de news récent, on pouvait prendre connaissance du contrat passé avec l'opérateur canadien Telus, pour le déploiement de la 5G ou que la société finlandaise avait modernisé le réseau de la compagnie pakistanaise PTCL. Un analyste de chez JPMorgan vient par ailleurs de relever sa recommandation à surpondérer, soulignant le redressement de son "free cash flow" qui pourrait retrouver un niveau positif et le fait que le cycle d'investissement en faveur de la 5G ne fait que débuter. Les investisseurs ont vite intégré le titre dans leur sélection « Telecom », intérêt matérialisé par une hausse de 57% depuis les points bas du 23 mars. Ce violent retracement lui permet d'être leader de l'EuroStoxx 50, avec un gain de 15% sur 2020. Une réelle performance pour un titre qui lors de ces dernières années avait subi les assauts des vendeurs suite à la dislocation de sa profitabilité. Fort rattrapage du titre Nokia  |

| Marché obligataire Les rendements des obligations d'États ont chuté, dans certains cas de manière significative. Ce rallye du marché obligataire a été déclenché par la hausse des risques sanitaires dans certaines régions des États-Unis ainsi que par une réunion dovish de la FED, au cours de laquelle les principaux responsables de la politique monétaire américaine ont exprimé leur inquiétude quant à la possibilité d'une reprise longue et difficile de l'économie ainsi que des pertes d'emplois durables. En réponse, le président de l'Institution, M. Powell, a souligné que la commission était prête à maintenir la pédale d'accélérateur enfoncée jusqu'à ce que le marché du travail américain se soit remis du choc du Covid-19. La baisse de rendement se confirme sur le Tbond américain qui revient sur une base de 0.69% (-10 points de base ). Le Bund allemand revient également sous les -0.40%, alors que l'OAT française voit son rendement hésiter autour du zéro symbolique. Les conséquences des arbitrages en faveur des emprunts européens « core » a poussé la rémunération de la référence italienne sur une zone plus élevée à 1.51% ainsi que pour l'Espagne à 0.63%. Fortement recherché grâce à sa monnaie résiliente, le 10 ans suisse conserve un rendement fortement négatif à -0.48%. |

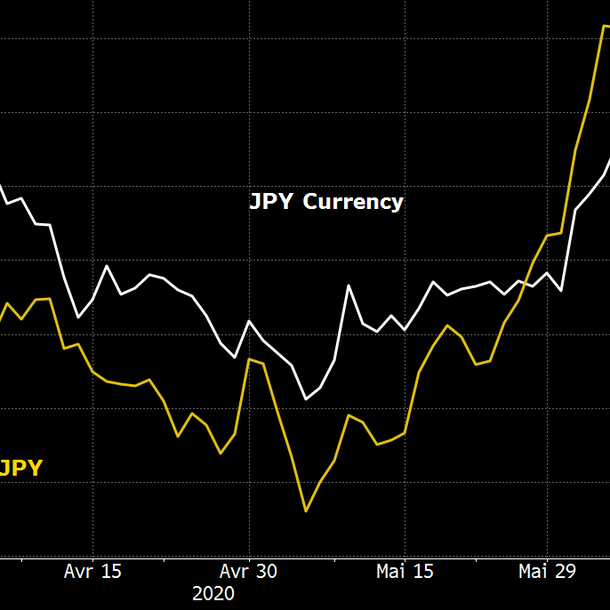

| Marché des changes Il a suffi une intervention du président de la FED pour que les devises refuges reviennent au-devant de la scène, après une phase où les investisseurs avaient poussé le curseur en mode Risk ON. Les arbitrages se sont rapidement portés sur le yen, grand gagnant à court terme. Le couple USD/JPY s'échange sur la base de 106.80, soit 300 points de base de moins sur une semaine. Cette trajectoire haussière de la monnaie japonaise se vérifie aussi sur le franc suisse, à l'image de la parité USD/CHF à 0.945 (-250 pbs). Les cambistes ont profité de la récente intervention massive et historique de la banque centrale européenne, pour se replacer « long » sur l'EUR/USD. L'extension graphique au-delà des 1.1220 USD n'était plus d'actualité depuis la première semaine de mars et le début du lockdown en Europe. La monnaie unique a pu s'échanger jusqu'à 1.1422 USD, avant de subir des prises de bénéfices. Malgré ce léger repli, les experts s'accordent à dire que le changement de polarité est intervenu sur la monnaie unique, longtemps sous le joug des vendeurs et qui pourrait observer un équilibre des forces entre les ours et les taureaux. Cette stabilisation symboliserait le retour de la confiance chez les investisseurs envers la zone euro, confiance matérialisée par la réduction des spreads de taux sur le marché des emprunts obligataires. Après un parcours de grande envergure dû à la réouverture de l'économie chinoise et à la hausse de l'or, le dollar australien subit des prises de bénéfices à 0.682 USD contre le billet vert et surtout face au yen à 73 (-400 points de base par rapport au pic récent). Ce repli de la monnaie de l'hémisphère sud corrobore avec un affaiblissement des devises des pays exportateurs de pétrole comme le dollar canadien, le peso mexicain et le rouble. Evolution du Yen face au dollar et à l'euro  |

| Statistiques économiques La semaine a été peu fournie en termes de statistiques européennes. Le PIB était légèrement meilleur que prévu en zone euro (-3.6% contre -3.8% attendu), tout comme la production industrielle ressortie à -17.1% (consensus -19%). En France, la production industrielle a chuté de 20.1% et de 17.9% en Allemagne et dans les deux pays, la balance commerciale a déçu. Aux Etats-Unis, outre les annonces de la Fed qui ont focalisé l'attention, l'indice CPI a reculé de 0.1% et l'indice PPI progressé de 0.4%. Les inscriptions hebdomadaires au chômage étaient légèrement en dessous des attentes à 1542K (consensus 1550 et 1897K la semaine dernière). Pour les séances à venir, les ventes au détail, la production industrielle, les permis de construire et les mises en chantier, ainsi que l'indice PhillyFed rythmeront la semaine côté Amérique. En Europe, peu de chiffres au programme : balance commerciale, indice Zew et indice CPI. |

| L'instabilité des prix persiste Les experts avaient toutes les peines du monde à justifier les violents retracements haussiers des indices. Les interventions pléthoriques des banques centrales et la réouverture des économies ne suffisaient pas à expliquer un tel mouvement rapide, même si des espoirs de reprise en V se faisaient intenses. En effet, une certitude persiste. La grande partie de la planète, si ce n'est la quasi-totalité, se trouve en récession. L'écart de trajectoire entre le financier et la réalité économique tenait donc par un bout de fil et ce qui devrait arriver arriva, avec le retour des craintes, plus spécialement aux Etats-Unis. Cela impacte Wall Street, bien sûr, mais aussi, par ricochet, toutes les bourses mondiales. Même l'impétueux Nadasq 100, après une série de nouveaux records lâchait 500 points en intraday. L'instabilité des prix persiste et continue de soutenir la volatilité qui, par ailleurs, ne s'est pas décrispée, même pendant les fortes accélérations haussières des indices. Si le contexte perdure, il favoriserait le retour des valeurs gagnantes de la crise sanitaire, sorties des radars lors des semaines passées. |