La spéculation autour d'un intérêt de Chevron et Exxon pour BP Plc et Shell restait présente ces deux dernières années, mais les grosses acquisitions domestiques annoncées ces quinze derniers jours par les deux groupes américains ont très fortement limité la perspective de les voir passer à l'offensive en Europe.

L'industrie pétrolière a connu une période de consolidation majeure à la fin des années 1990, lorsque Exxon, Shell, BP et TotalEnergies ont procédé à de grosses fusions avec leurs rivaux pour créer d'énormes entreprises intégrées. Ces acquisitions ont fait suite à l'effondrement des prix du pétrole, qui avait affaibli de nombreuses entreprises. Aujourd'hui, les majors sont assises sur des piles de liquidités après qu'une hausse des prix de l'énergie liée à la guerre en Ukraine a fait grimper les bénéfices à des niveaux records l'année dernière.

Plutôt que de prendre le risque d'investir dans l'exploration et le développement, Exxon et Chevron ont acheté des sociétés pour augmenter la production et se sont concentrées sur la discipline financière et la rémunération des actionnaires. C'est encore ce qui s'est passé récemment. Exxon, le plus grand producteur de pétrole américain, a annoncé le 11 octobre le rachat de Pioneer Natural Resources en numéraire pour 59,5 milliards de dollars. L'opération renforce les capacités de production du groupe pour la décennie.

Les actions de BP Plc ont perdu 2,4% lundi, quelques heures après que Chevron a annoncé qu'il allait racheter son concurrent américain Hess pour 53 milliards de dollars. "Une acquisition majeure comme celle de Chevron sur BP est peu probable aujourd'hui. Ce serait tout simplement trop gros, et Chevron va avoir les mains liées avec l'acquisition de Hess pendant quelques années", a souligné Tyler Tebbs, directeur général de MKP Advisors, une société de conseil spécialisée. Il a ajouté qu'Exxon se trouvait dans une position similaire à la suite de l'opération Pioneer.

BP, le maillon faible

La démission inattendue du PDG de BP, Bernard Looney, le mois dernier, a exposé la société au risque de rachat, a déclaré Lucas Herrmann, analyste chez Exane BNP Paribas, dans une note datée du 19 septembre, en soulignant que le Britannique, plus encore que ses pairs, se négociait à une "décote exagérée" par rapport à ses rivaux américains, ce qui en faisait potentiellement une bonne affaire.

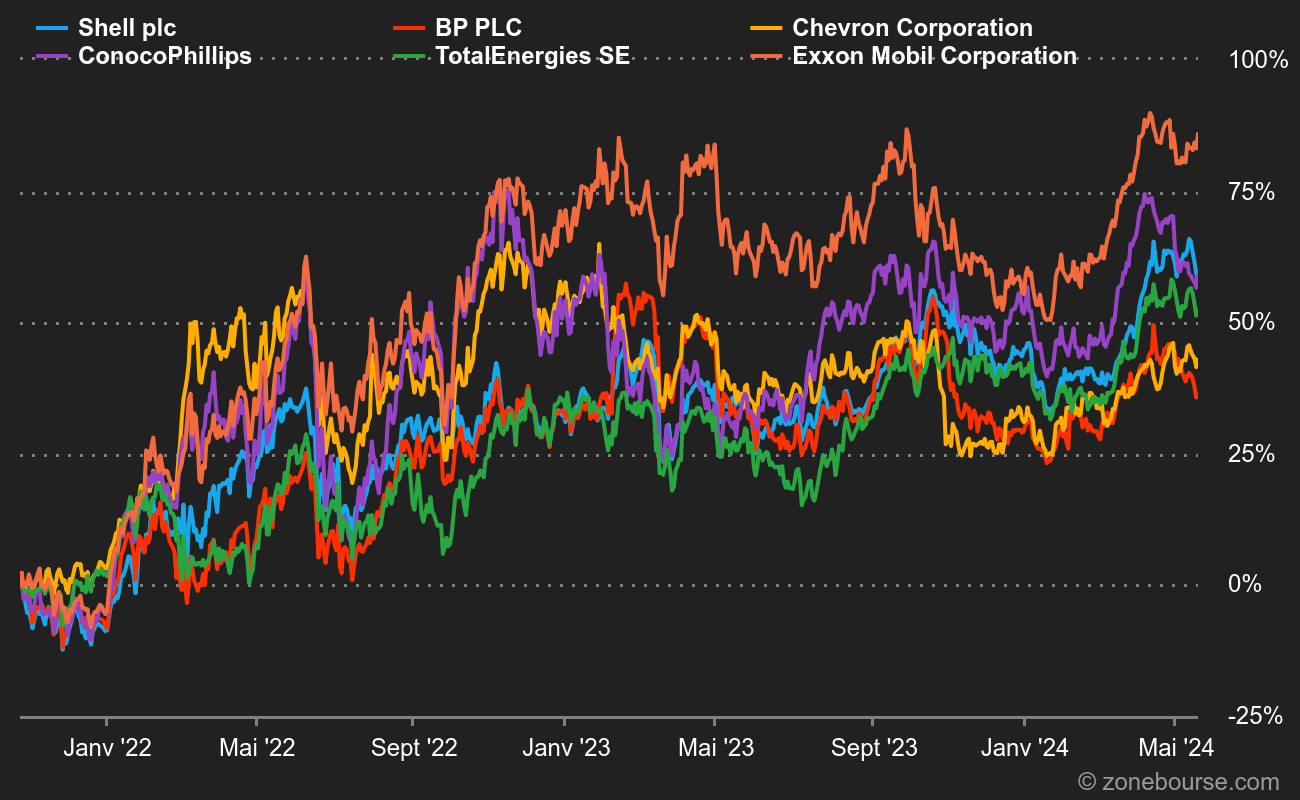

La capitalisation boursière de BP Plc était d'environ 113 milliards de dollars lundi, tandis que celle de Shell s'élevait à 220 milliards de dollars et celle de TotalEnergies à 151 milliards de dollars. Chevron pèse de son côté 318 milliards de dollars et Exxon 440 milliards de dollars.

Les ENR perçues négativement

Les actions de Shell et de BP ont sous-performé leurs rivales américaines depuis que les entreprises européennes ont réduit leur dividende après l'apparition de l'épidémie de COVID-19 au début de 2020 et que certains investisseurs se sont inquiétés de l'impact sur les bénéfices d'une réorientation des dépenses vers des activités à faible teneur en carbone, moins rémunératrices que les combustibles fossiles.

Si BP et Shell possèdent toutes deux d'importantes activités de production de pétrole et de gaz, de raffinage, de vente au détail et de négoce, qui pourraient s'accorder avec les activités de Chevron et d'Exxon, nombre de leurs activités liées aux énergies renouvelables n'intéresseraient pas les entreprises américaines, ont déclaré trois investisseurs qui ont parlé à Reuters sous le couvert de l'anonymat. Une combinaison de cette envergure serait également complexe d'un point de vue réglementaire et antitrust, ont-ils ajouté.

L'Union européenne a poussé les compagnies pétrolières et gazières plus durement que le gouvernement américain à trouver des modèles économiques alternatifs aux combustibles fossiles et à s'engager dans la transition énergétique. Certains investisseurs européens ont également fait campagne pour que les entreprises du secteur de l'énergie modifient leurs modèles économiques afin de contribuer à la lutte contre le changement climatique. D'autres actionnaires, à la recherche de rendements à court terme, ont insisté pour que l'accent soit remis sur le pétrole et le gaz, ce qui a incité Shell et BP à revoir à la baisse leurs objectifs de transition.

Opportunité pour TotalEnergies ?

"Chevron a acquis Hess pour son portefeuille de haute qualité en Guyana et dans le Golfe du Mexique, ainsi que pour ses perspectives au Suriname. Stratégiquement différente de l'acquisition d'Exxon, qui privilégiait les schistes et les actifs à cycle court, Chevron voit à juste titre l'avenir dans les développements offshore", explique l'analyste d'AlphaValue Elif Binici. Elle estime que la consolidation aux Etats-Unis et les dernières méga-transactions devraient dégager la voie pour les Européens dans le domaine du développement offshore, notamment en Amérique latine, en Asie, au Moyen-Orient et en Afrique pour Shell et TotalEnergies, voire pour ENI.