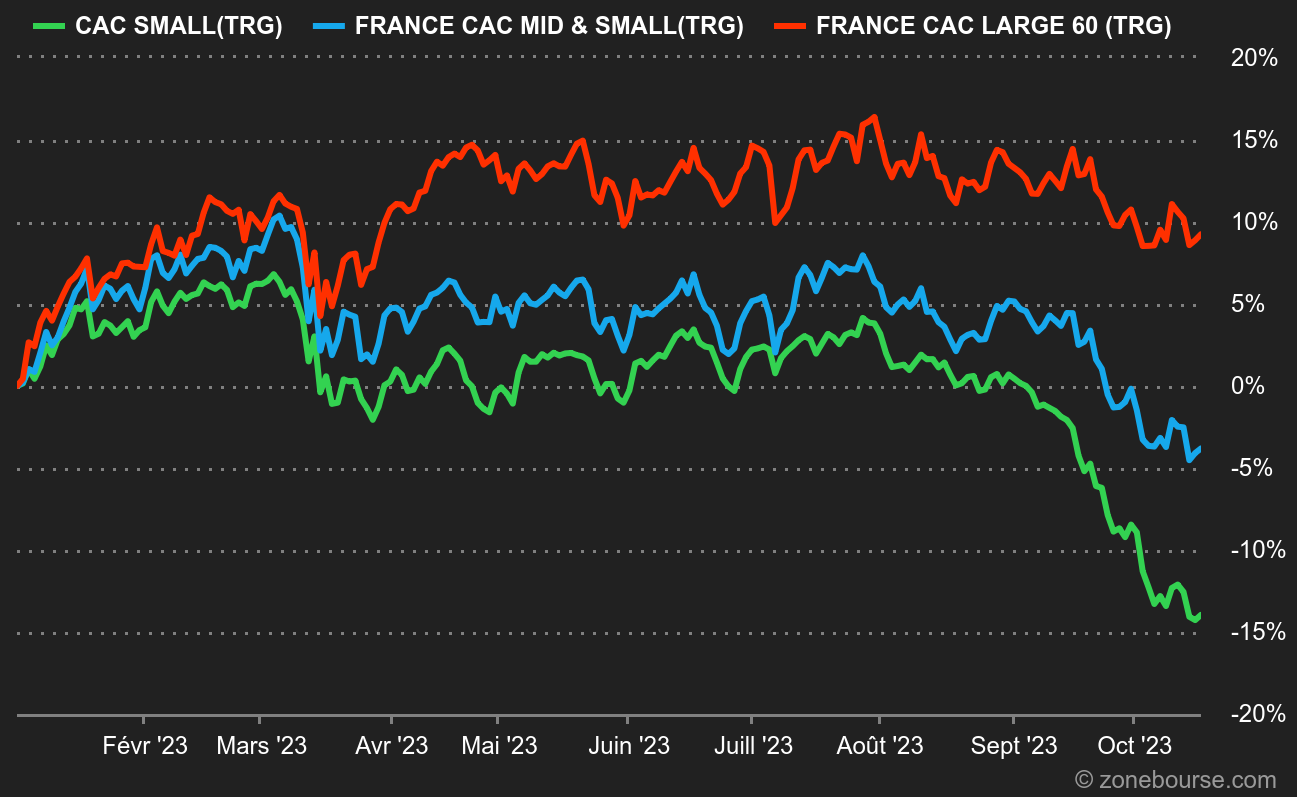

Décrochage

Après une performance négative en août, le marché a accéléré à la baisse depuis septembre, sur fonds de tensions sur les taux et le prix du pétrole. L’économie n’a pas aidé, puisque les indicateurs macroéconomiques se sont dégradés et les avertissements sur résultats se sont multipliés.

De plus, la liquidité s’est asséchée sur les marchés, entrainant une sous performance massive de la classe d’actifs small & mid cap avec des indices de petites valeurs françaises en repli d’une quinzaine de pourcents à la mi-octobre. Ailleurs en Europe, les performances des PME et ETI cotées sont fonction de la taille de leur capitalisation : les microcaps sont en forte baisse, alors que les midcaps restent en territoire positif.

Evolution, dividendes inclus, des indices d’actions françaises par taille de capitalisation depuis début 2023

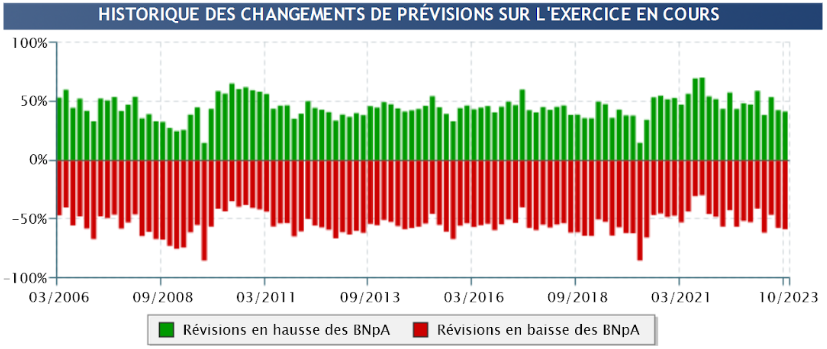

Les gérants de fonds de petites valeurs ont de quoi être déprimés : non seulement les dirigeants leurs annoncent de mauvaises nouvelles à peu près tous les jours, ce qui déclenche une chute des cours, mais en plus ils doivent vendre pour apporter la liquidité à leurs clients vendeurs de parts d’OPC (poursuite de la décollecte). Les publications des plus petites sociétés continuent en effet de décevoir, et les perspectives de résultat 2023 et 2024 ont encore été revues à la baisse en septembre, quoique dans des proportions encore contenues si l’on s’en réfère à l’historique tenu par Idmidcaps sur ses propres projections de bénéfice par action depuis 2016 (histogramme ci-dessous). En septembre, 66% des révisions d’estimations de bénéfices par action sur l’exercice 2023 étaient négatives. Il faut toute de même remonter à mai 2020 pour retrouver un momentum de révisions aussi négatif chez ce cabinet de recherche spécialisé.

Source : IDmidcaps

Si ces dégradations touchent davantage les petites sociétés, c’est probablement lié à leur exposition sectorielle et géographique, mais également à leur moindre pricing power en contexte inflationniste. De quoi expliquer une partie de la sous-performance de l’indice CAC Small ces derniers temps.

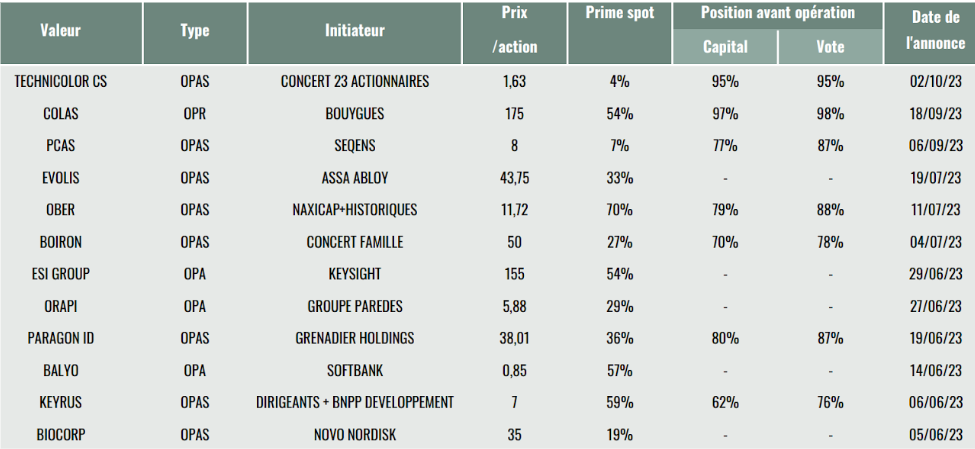

Dans ce contexte, même les OPA ne permettent plus aux investisseurs de la classe d’actifs de surperformer les blue chips. Depuis début juin, pas moins de 12 opérations ont pourtant été lancées sur la place parisienne, moyennant des primes régulièrement au-dessus des 50% par rapport au cours de clôture précédant l’offre.

Source : Portzamparc BNP

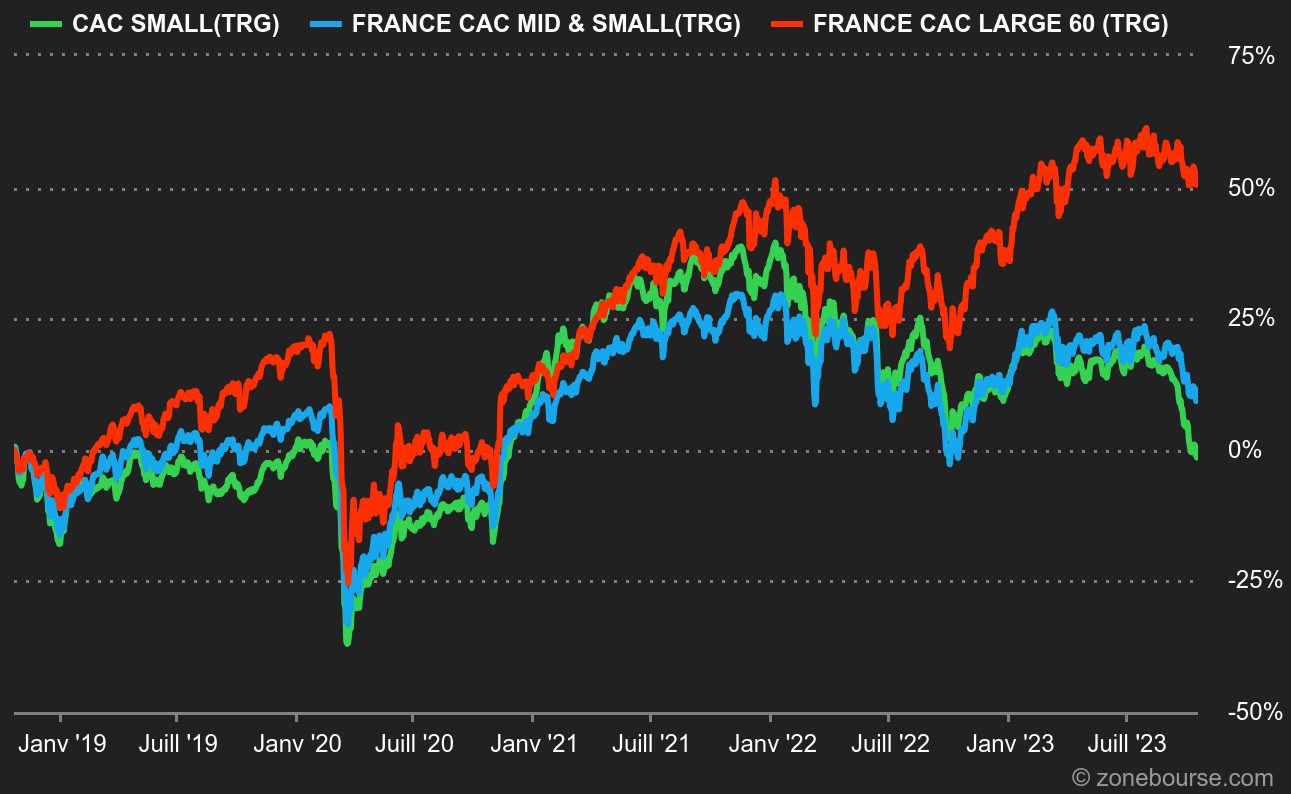

La sous-performance de la classe d’actif est de plus en plus criante sur 5 ans, comme le montre ce graphique ci-dessous.

Evolution, dividendes inclus, des indices d’actions françaises par taille de capitalisation sur 5 ans.

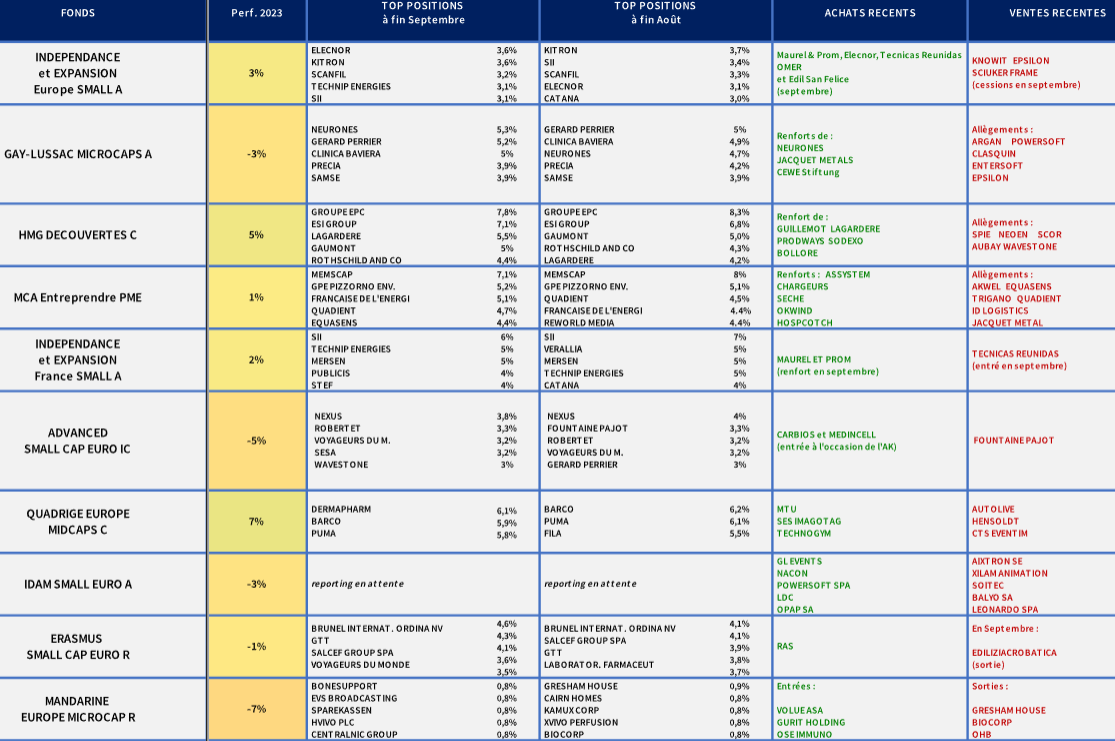

Revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedettes à travers notre tableau synthétique.

De façon générale, nous remarquons que :

- Avec une baisse moyenne de 7 points en septembre, les fonds de la sélection ont effacé leurs gains moyens annuels. C’est beaucoup mieux que les indices français de petites valeurs, mais plutôt inférieur aux petites valeurs européennes. Quadrige Europe Midcaps caracole toujours en tête, à +7% sur 9 mois.

- Parmi les dossiers très détenus par notre sélection de fonds, on recense notamment Voyageurs du Monde, Mersen, Precia, Equasens et Gerard Perrier.

- Les taux d’investissement sont très élevés et stables dans l’ensemble, dans un contexte de décollecte.

De façon plus particulière, nous notons que :

- Les fonds de la société de gestion Independance et Expansion se sont maintenus en territoire positifs à fin septembre, à +2/3% sur neuf mois. Les gérants commentent : « les publications ont montré que si les ventes ont progressé au premier semestre, les marges ont globalement baissé et les entreprises s'attendent à un fort ralentissement particulièrement dans la construction et les biens de consommation ». Ils citent également « les secteurs de la rénovation et des biens de consommation discrétionnaires » parmi les plus touchés. « En revanche les carnets de commandes restent bien orientés dans le secteur des infrastructures énergétiques et de transport (route et rail) ».Dans ce contexte, les fonds ont allégé/cédé Knowit, Epsilon et Sciuker Frames, pour renforcer/initier de nouveaux investissements dans Maurel, Elecnor, Técnicas Reunidas OMER et Edil San Felice (IPO).

- Selon MCA Entreprendre, qui a concédé la quasi-totalité de ses acquis à fin septembre (-11.7%),« les investisseurs se sont inquiétés du virage restrictif pris par la politique monétaire des banques centrales pour faire face à l’inflation. Les taux d’intérêt devraient donc rester plus durablement élevés, ce qui pénalisera la reprise économique. Le début des publications de résultats semestriels a été chahuté pour certaines entreprises (Reworld Media, Chargeurs, Xilam, Jacquet Metals, Lacroix), les sanctions ont été sévères. Mais cette phase de publication des résultats est maintenant derrière nous, et les attentes des investisseurs sont désormais très basses. Les plus fortes contributions du mois sont : Akwel (+0,11 %) : la société a dévoilé ses résultats du S1, ces derniers sont très bons, avec un ROC en progression de 70 % à 30,2 M€ et un résultat net de 19,2 M€, contre 1,9 M€ au S1 2022. Réalités (+0,06%) : dans un contexte compliqué, la société a annoncé des bons résultats, avec une amélioration des marges sur le premier semestre. La société a aussi annoncé la distribution d’une action gratuite pour 10 actions détenues. ID Logistics (+0,05%) : la publication des résultats S1 a montré une amélioration des marges de la société de 10 points de base. Le FCF est lui aussi ressorti en progression, à 12 M€, contre une génération de 2 M€ en 2022.Parmi les principaux mouvements du mois, nous avons renforcé la thématique visibilité (Séché, Assystem, Okwind), et lesvalorisations historiquement basses (Chargeurs, Hopscotch). »

- Quadrige Europe Midcaps, fonds en tête de notre sélection sur 9 mois, a cependant concédé la moitié de ses gains en un mois seulement. A +7%, l’avance reste conséquente et les gérants ont fait un peu de liquidité en cédant 4 titres sur 36. Les ventes ont porté par exemple sur Autolive, Hensoldt et CTS Eventim. La pole position du fonds, l’allemand Dermapharm, a fait l’objet d’un long développement ce mois-ci. Le spécialiste de la production de produits pharmaceutiques de niche non régulés profite « de solides parts de marché dans des activités en croissance telles que les vitamines, la dermatologie ou l’allergologie, ses résultats du 2ème trimestre avaient dépassé les attentes du marché avec une croissance de son résultat opérationnel de +13% pour une rentabilité opérationnelle de 28,8%. Pour autant, en septembre, son titre n’a pas été immune à l’aversion au risque des investisseurs. Ainsi, et malgré la qualité de ses fondamentaux qui sont par nature acycliques, le titre se traite désormais sur un multiple de 12x son résultat opérationnel, soit un rendement de ses flux de trésorerie normalisé de presque 7%. Alors qu’il organise d’ici quelques semaines une ‘journée investisseurs’ chez le français Arkopharma dont il a récemment fait l’acquisition, nous estimons que Dermapharm devrait mettre en lumière ses opportunités structurelles de croissance de ses profits, lesquelles pourraient être dynamisées par des synergies issues de son intégration ».

- Erasmus Small Cap Euro « souffre de sa surexposition à la France et recule de 5%, contre une performance de -4% pour son indice de référence. Beneteau (-18%) révise ses attentes de l’année à la hausse mais anticipe un ralentissement en 2024, finalement fort logique après deux années de belle croissance. Le marché est impitoyable et sanctionne l’annonce. La valorisation est maintenant sous les fonds propres, pour une société qui a réalisé un magnifique repositionnement sur un marché cyclique, certes, mais en croissance sur le long terme. Digital Value (-22%) est sanctionné de manière peu compréhensible après un trimestre au-dessus des attentes et des bonnes perspectives. L’ESN italienne a dû réaliser des investissements pour la mise en place de nouveaux contrats et la consommation de trésorerie qui en a découlé n’est donc que temporaire. Du côté des hausses, Brunel (+5%), une conviction forte chez nous, progresse suite à des rencontres d’investisseurs convaincantes. Delta Plus (+9%) a montré toute la solidité de son modèle avec une publication de marge particulièrement rassurante. Nous avons, à regret, cédé notre petite ligne sur Ediliziacrobatica suite au décès accidentel de son fondateur et dirigeant, Riccardo Iovino » peut-on lire dans le reporting du fonds ce mois-ci.

- Gay-Lussac Microcaps, quoiqu’ayant abordé le mois avec un taux d’investissement inférieur à ses confrères, n‘a pas été épargné avec une baisse de 6.3% en un mois. La performance du fonds a été impactée par une actualité sur la société grecque Epsilon Net : « le groupe a reçu une lettre du régulateur grec à propos d’un mauvais traitement comptable lié à la norme IFRS-2 concernant les rémunérations en actions. Ce retraitement comptable n’inclut aucun impact cash et n’affecte donc pas le potentiel de génération de trésorerie de la société. Actionnaire de long terme de la société, nous nous sommes assurés que cette problématique n’avait d’implication plus profonde qu’une simple erreur de traitement comptable et avons adopté une démarche activiste auprès du management concernant les étapes à suivre afin de restaurer la crédibilité de la société auprès de ses actionnaires et de ses clients (...). Nous restons optimistes vis-à-vis des perspectives de développement du groupe. Nous n’avons pas initié de nouvelle ligne en septembre et avons concentré nos achats sur des lignes déjà existantes. Nous avons renforcé notre position en Neurones, dont le titre continue d’être malmené par le newsflow négatif sur le secteur des ESN. Nous jugeons la correction injustifiée au regard de la résilience de la performance opérationnelle, en comparatif aux autres acteurs du secteur. Nous avons également renforcé notre position en Jacquet Metals. La valorisation, à 0,5x les fonds propres et en décote par rapport aux stocks du groupe nous semble déjà refléter le point bas de l’activité qui devrait arriver dans les prochains mois. Enfin, nous avons complété notre ligne en CEWE Stiftung, dont l’activité nous semble injustement vue comme cyclique par le marché. Nous avons pris des profits sur plusieurs de nos lignes, dans le but d’augmenter la position de trésorerie, au regard d’une dégradation général du climat, désormais devenu beaucoup plus pessimiste » : Powersoft, Clasquin, et Entersoft, Argan.

NB : les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions), leur volatilité et leur forte pondération en petites valeurs françaises (minimum 20% du fonds).