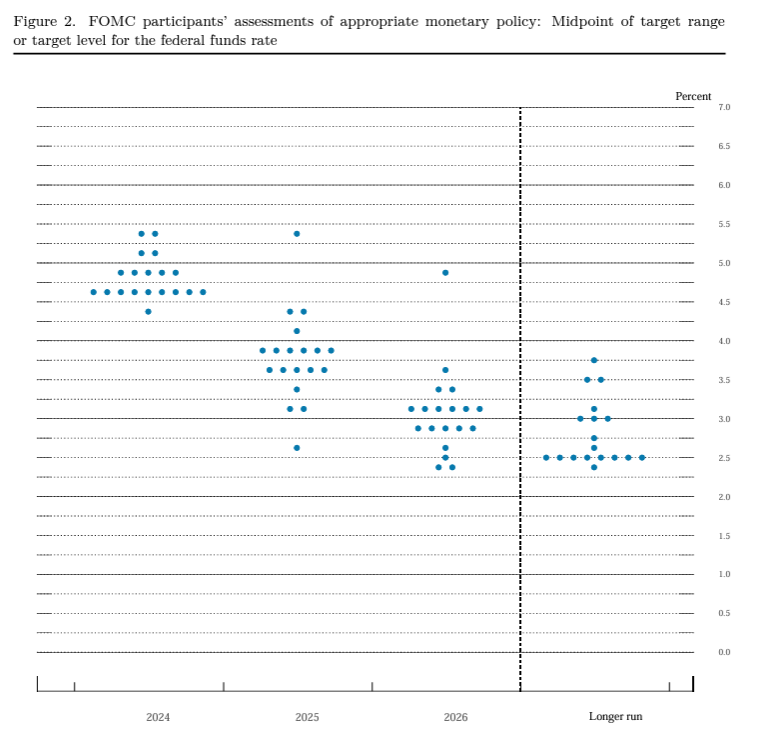

Jerome Powell n’aura pas joué les troubles fêtes au rallye haussier des marchés actions. Certes les hypothèses d’inflation ont été revues à la hausse mais les perspectives de croissance également sur fond de solides conditions économiques. Le graphique en point (dot-plot) montre qu’il devrait y avoir trois baisses de taux cette année aux Etats-Unis, un scénario conforme aux attentes du marché.

Ainsi, les perspectives d’une baisse de taux dès juin ressortent renforcées : d’après l’outil Fedwatch du CME, la probabilité d’une détente a gagné 15 points et dépasse les 75% alimentant du même coup la baisse des rendements obligataires. Ainsi, le 10 ans américain bute actuellement sur ses sommets de février à 4.35% après s’être maintenu au-dessus des 4.07%. La rupture de ce support viendra confirmer la fin de la reprise opérée depuis fin décembre 2023.

Dans le reste de l’actualité, on retiendra le changement dogmatique de la Banque du Japon qui a abandonné ses taux directeurs négatifs. A la vue de la réaction du marché, les investisseurs ne semblent pas impressionnés, loin s’en faut. Le rendement du 10 ans japonais a en effet buté sur les 0.80% en pourrait bien rallier la zone des 0.64% si les 0.71% sont enfoncés.

De son côté, la Banque nationale suisse a pris le marché à contrepied en baissant de 25 points de base son taux directeur à 1.50%. Un assouplissement rendu possible car "la lutte contre l’inflation au cours des cinq derniers semestres a été efficace".