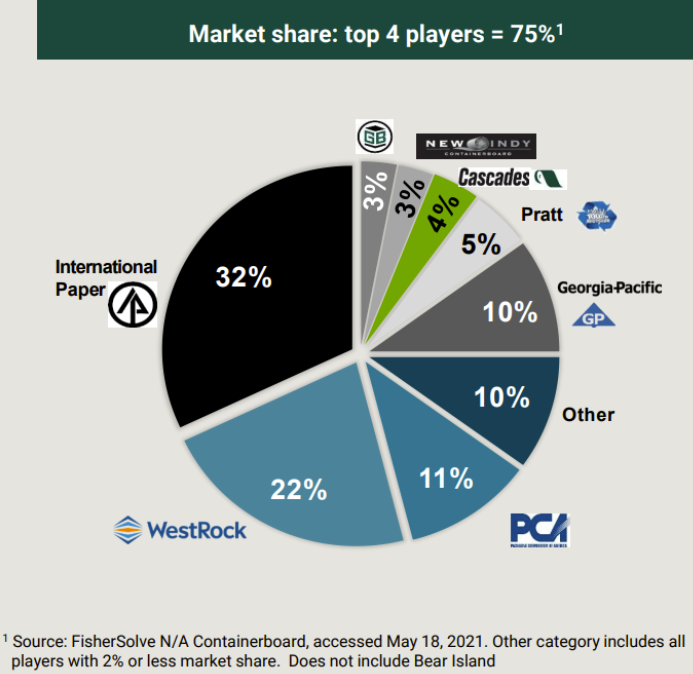

Le secteur de l'emballage est dominé par quatre grands acteurs aux Etats-Unis, qui contrôlent ensemble plus de 75% du marché –International Paper, WestRock, Packaging Corporation et Georgia-Pacific–.

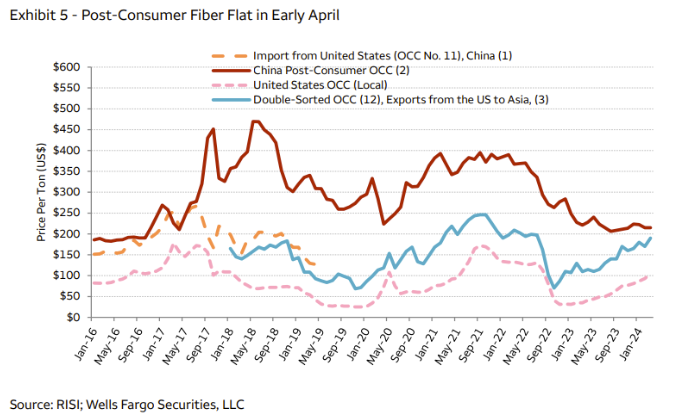

En 2023, après deux années de reprise post-COVID, l'industrie de l'emballage a connu une baisse de la demande de 5%, entraînant un surstock et une chute des prix de plus de 70%. Selon une note de Wells Fargo, les premières estimations de 2024 témoignent d'une reprise de la demande, et par la même occasion de l'augmentation des prix, et d'un retour à la pleine capacité des usines. Le secteur anticipe une forte reprise au second semestre de 2024.

Le prix retrouve ses niveaux moyens historiques

Le cœur d'activité de PCA est la production de cartons ondulés avec 91,4% du chiffre d'affaires. Ces produits sont destinés à une variété d'industries, notamment l'alimentation, les boissons, les produits industriels et de consommation.

Le papier, incluant les papiers de bureau, de communication et d'impression, constitue 7,6% du chiffre d'affaires. En 2023, 61% des revenus de ce segment proviennent de la collaboration avec ODP Corporation (anciennement Office Depot).

Le dernier pourcent correspond à des aspects opérationnels de l'entreprise comme le transport d'actifs à ses sites de production.

La majorité des revenus –soit 94,8%– provient de son marché intérieur, les Etats-Unis. Les 5,2% restants sont générés à l'international.

Les marchés finaux des produits en carton ondulé aux États-Unis, selon le rapport annuel 2022 de la Fibre Box Association

Finance

Avec une capitalisation boursière de 15 milliards de dollars, PCA se positionne en tête de son secteur. Son ratio cours/bénéfice atteint 21,1x les chiffres attendus cette année, une valorisation haute qui s'explique par la capacité de l'entreprise à générer une croissance supérieure à la moyenne du secteur.

Malgré un recul du chiffre d'affaires à 7,8 milliards de dollars en 2023. La marge de flux de trésorerie disponible de PCA est la plus élevée de son secteur, à 10,6%.

Cette performance financière permet à PCA de redistribuer aux actionnaires, avec un payout ratio de 38%. En chiffres, cela se traduit par 2,9 milliards de dollars en dividendes, affichant un taux de croissance annuel moyen de 15,2% sur quinze ans, et par 1 milliard de dollars en rachats d'actions, réduisant ainsi le nombre d'actions en circulation de 8,5% sur les dix dernières années.

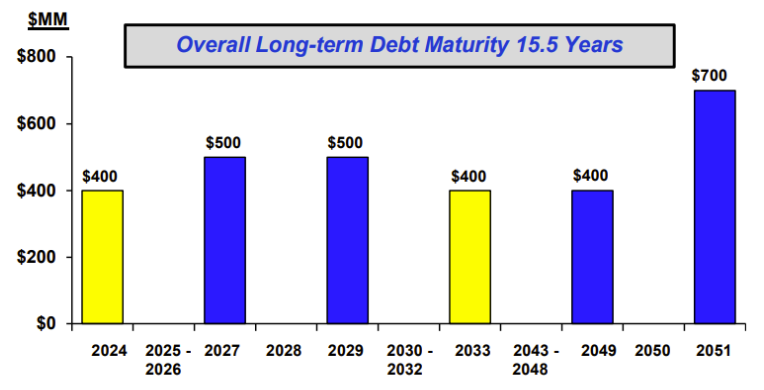

PCA présente également le plus faible levier d'endettement de son industrie –en constante amélioration depuis 2017–. Avec 2,4 milliards de dollars de dettes échelonnées jusqu'en 2051 et 1,2 milliard de dollars de liquidités disponibles, PCA dispose d'une structure de capital robuste et d'une bonne marge de manœuvre financière.

Perspectives 2024

Lors de la conférence de présentation des résultats du premier trimestre 2024, Packaging Corporation of America a annoncé s'attendre à une amélioration de son chiffre d'affaires pour l'année, malgré certains défis dans ses segments d'activité.

Dans le secteur du papier, l'entreprise prévoit un prix moyen légèrement inférieur aux attentes, avec une réduction des marges de 120 points de base au quatrième trimestre de 2023. Ce recul est attribué à la baisse de la demande en raison de l'augmentation de la numérisation dans le milieu professionnel.

Sur son cœur de métier –le carton ondulé–, une baisse de production est attendue au premier semestre à cause de la maintenance d'une de ses usines. Pour compenser, PCA devrait relancer un autre site de production, anticipant ainsi un retour à la normale et une augmentation des ventes pour la seconde moitié de 2024.

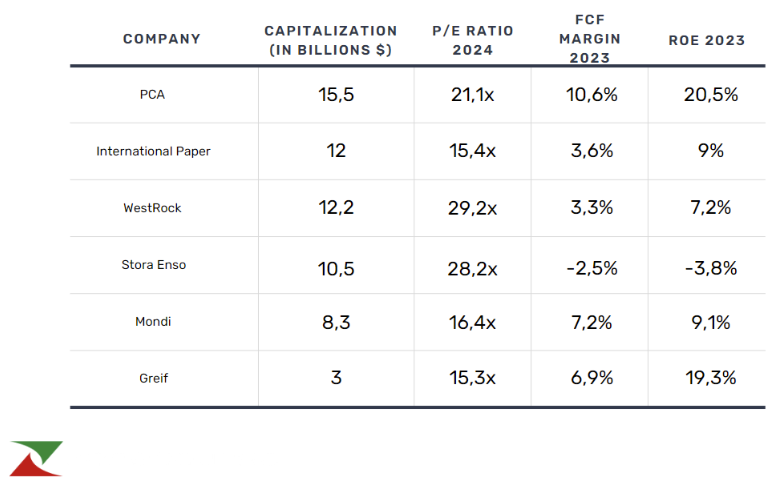

A titre comparatif, voici un tableau regroupant les principaux concurrents de PCA cotés en Bourse :

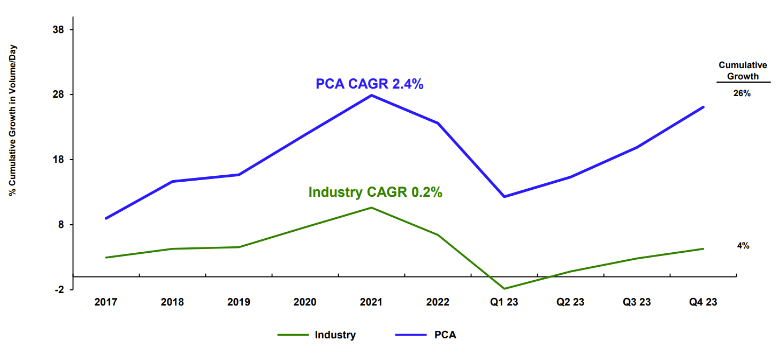

Depuis la crise du COVID, PCA est l'une des actions les plus performantes de son industrie