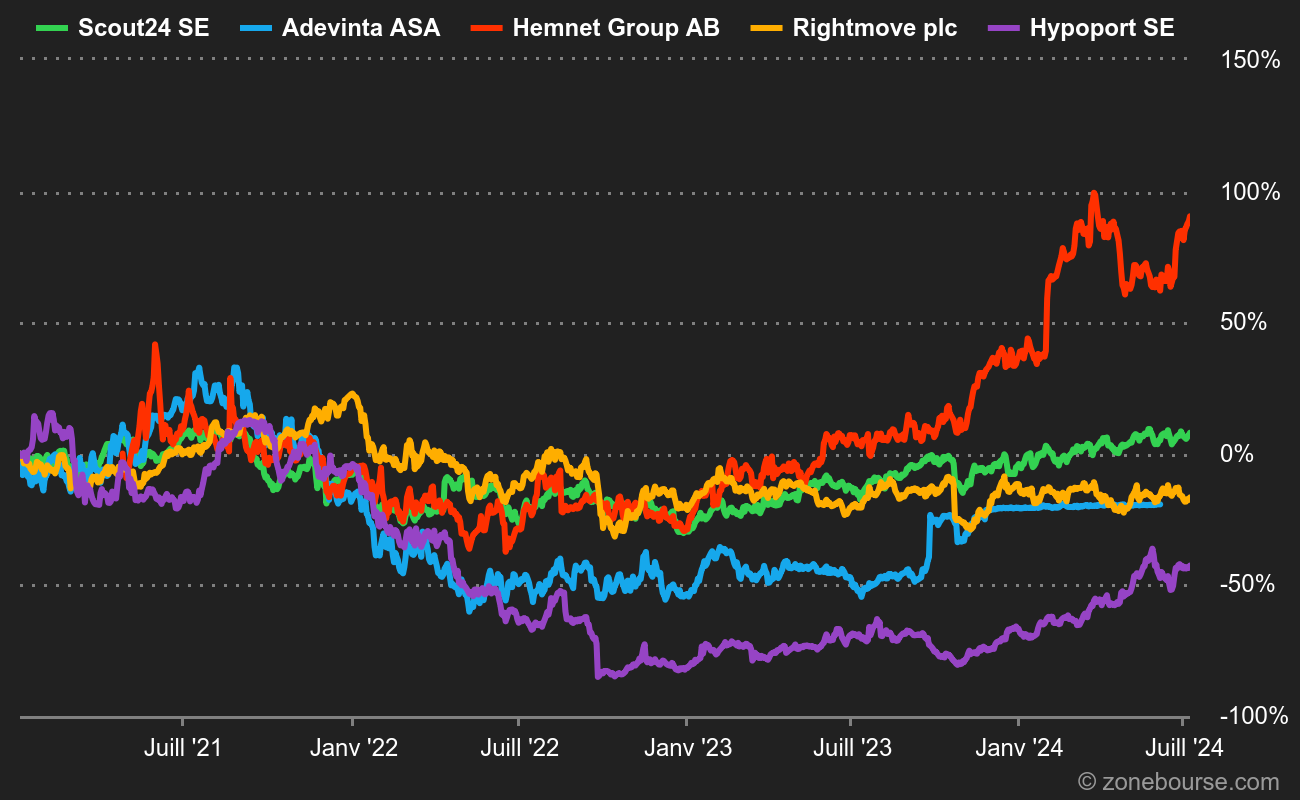

Un acteur résilient

A l’instar de ses pairs SeLoger (France), Rightmove PLC (Royaume-Uni) ou Hemnet Group (Suède), Scout24 a profité de la digitalisation du secteur immobilier afin de s’imposer comme leader sur son marché domestique. Ce positionnement d’intermédiaire permet à la société de maintenir un rythme de croissance et des marges élevées, quelles que soient les conditions de marché.

En effet, malgré des taux ayant plus que triplé en Allemagne, faisant chuter de 50% les crédits accordés et par conséquent les prix de l’immobilier résidentiel (-7%), propriétaires et professionnels sont prêts à dépenser plus afin d’optimiser les conditions de vente de leurs biens. Ce positionnement offre une forme de protection face aux variations du marché immobilier.

Impact du contexte économique sur le secteur

Alors que le secteur évoluait de manière homogène dans un contexte de reprise économique post-Covid19, les hausses de taux et le ralentissement économique ont mis en difficulté Adevinta ASA et Hypoport SE en raison d’un modèle économique plus diversifié (petites annonces généralistes, services financiers).

Un point de rupture ?

Scout24 n’est cependant pas immunisée à toutes les conséquences d’un marché immobilier allemand en perte de vitesse. Bien que la baisse du volume des opérations n’ait pas d’effet sur les revenus de la société, elle en aura sur ceux de ses clients, tout particulièrement professionnels. En 2022, ceux-ci représentaient 65% des revenus, contre 27% pour le segment clients particuliers. Cet équilibre se maintient au Q1 2023, preuve de la capacité de la société à créer de la valeur dans un marché tendu.

Il sera important de suivre attentivement l’évolution du nombre de clients professionnels (21 700 au Q1 2023 contre 21 200 au Q4 2022). En effet, si le nombre de clients professionnels chute, la croissance du segment des particuliers (+20% au Q1), tirée par le contexte dégradé du secteur, pourrait remettre en cause l’équilibre à la source de la résilience du groupe.

En parallèle, il faut noter que Scout24 a simplifié la lecture de ses comptes en segmentant par catégories de clients. Cela permettra un meilleur suivi des activités au fil des ans pour les investisseurs.

Techno ou immo ?

Scout24 est une société hybride, entre activité cyclique et secteur technologique. Les marchés ont cependant tranché en valorisant la société à un PER de 24x, proche du PER moyen du Nasdaq (22x), bien au-delà de la moyenne du secteur immobilier européen (13x en 2022). Cette perception par les marchés s’explique par des marges opérationnelles de 56% au Q1 2023, en ligne avec 2022, et une perspective de marges nettes frôlant 30% en 2023.

Contrairement à de nombreuses sociétés technologiques, sa situation de leader incontestable de son marché permet un maintien des marges à un niveau élevé grâce à un pricing power extrêmement puissant. De plus, les montants en jeu lors des opérations immobilières rendent les consommateurs peu sensibles aux hausses de tarifs.

La faible exposition de la société à l’inflation a ainsi permis de limiter la hausse des charges opérationnelles à 14% tout en assurant l’accompagnement de la croissance des activités de la société. Scout24 profitera également de la taille critique atteinte par ses solutions numériques à destination des particuliers afin de renforcer ses marges sur ce segment.

Un management à l’écoute des investisseurs

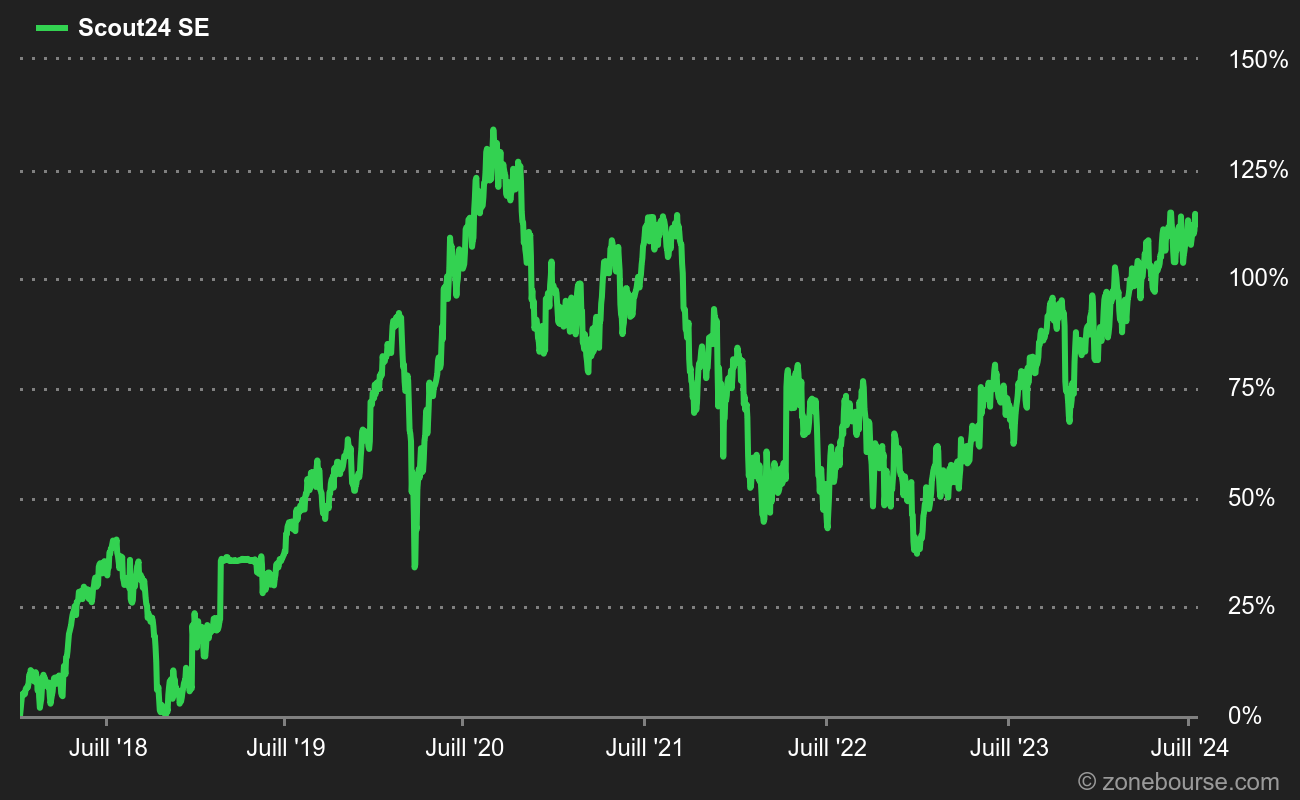

L’actualité de la société n’a pas toujours été si calme et contrôlée. En 2019, après l’échec de son rachat par Hellman & Friedman et Blackstone, Scout24 cède aux pressions du fonds activiste Elliott en vendant ses activités de petites annonces automobiles pour 2,9 Mds€. Amputée de 50% de ses revenus, la société se recentre sur son secteur immobilier tout en procédant à d’importants rachats d’actions.

Impact des rachats d’actions sur le cours

Ainsi, entre 2019 et 2022, Scout24 a acquis 30% de son capital, soutenant son cours de bourse jusqu’à atteindre 80€ fin 2020. La direction semble bien décidée à poursuivre ses rachats en 2023 avec l’annonce d’un programme de 100 M€ supplémentaires, assurant au cours actuel un rendement de 4% à ses actionnaires (dividendes inclus).

Cette attention portée à la rémunération des actionnaires, la forte croissance de ses activités et sa rentabilité élevée forment un moteur extrêmement puissant pour l’action. Tant que ces facteurs seront réunis, les ratios de valorisation resteront sur des niveaux élevés. Les investisseurs devront ainsi être attentifs aux potentiels signes d’essoufflement de la croissance et de la rentabilité lors des prochaines publications. A ce niveau de valorisation, le marché ne pardonnera rien à la société.