Après avoir abordé dans cette thématique "transition" la capture du carbone, l'isolation ou plus récemment l'hydrogène, nous nous intéressons aujourd'hui à l'eau, à travers une société américaine, Xylem. L'entreprise telle qu'on la connaît aujourd'hui a quitté le giron du conglomérat ITT Corporation en 2011. Elle tient son nom des xylèmes, les canaux qui servent à transporter la sève des arbres. Mais la comparaison avec le végétal s'arrête là, parce que Xylem est avant tout un fournisseur de matériel pour le transport, le traitement et l'analyse de l'eau. Le genre de matériel que le grand public ne voit que très rarement, mais qui fait tourner pas mal de systèmes vitaux dans le monde.

Par conséquent, le catalogue comprend des pompes, des systèmes de traitement, des surpresseurs, des turbines hydrauliques, toute une batterie de capteurs et des produits spécifiques de gestion des flux et de contrôle. Xylem peut équiper une station d'épuration municipale, fournir les équipements pour gérer les eaux de process d'une usine, identifier les faiblesses d'une infrastructure ou assurer le bon fonctionnement des réseaux d'eau d'un lotissement. La société propose aussi des couches plus technologiques dans le domaine du traitement et du suivi de la qualité de l'eau, de l'efficacité énergétique et de la mesure, la collecte et le traitement des données. Bien évidemment, c'est sur ce dernier point qu'elle insiste le plus, puisque pour l'exprimer de façon triviale, les entreprises qui touchent de près ou de loin au numérique sont en général mieux valorisées que celles qui vendent des agitateurs de matière organique dans des bacs de décantation d'eaux usées.

L'Américain génère son chiffre d'affaires auprès de trois grands types d'acteurs. Les collectivités, qui fournissent à peu près la moitié des revenus. L'industrie, à hauteur de 35%. Et la construction collective et résidentielle pour les 15% restants. Géographiquement, les Etats-Unis pèsent 47% de l'ensemble, devant l'Europe de l'Ouest (26%), les marchés émergents (19%) et le reste du monde (8%). La société est distribuée dans 150 pays. En conséquence, Xylem est bien implantée sur le globe, avec une bonne répartition entre la commande publique et la commande privée. La répartition va toutefois être modifiée par l'acquisition récente d'Evoqua, un compatriote très présent dans l'industrie. Cette transaction va créer le leader mondial du secteur et renforcer la dimension environnementale du dossier, puisque le cycle de l'eau est au cœur des enjeux de l'époque. On retrouve d'ailleurs Xylem dans le nombreux fonds liés à cette thématique.

| Période Fiscale : Décembre | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Chiffre d'affaires 1 | 5 249 | 4 876 | 5 195 | 5 522 | 7 364 | 8 505 | 8 967 | 9 482 |

| EBITDA 1 | 984 | 776 | 856 | 908 | 1 392 | 1 691 | 1 864 | 2 026 |

| Résultat d'exploitation (EBIT) 1 | 727 | 525 | 611 | 672 | 1 072 | 1 333 | 1 498 | 1 659 |

| Marge d'exploitation | 13,85 % | 10,77 % | 11,76 % | 12,17 % | 14,56 % | 15,67 % | 16,71 % | 17,49 % |

| Résultat Avt. Impôt (EBT) 1 | 416 | 285 | 511 | 440 | 635 | 1 031 | 1 254 | 1 405 |

| Résultat net 1 | 401 | 254 | 427 | 355 | 609 | 822,8 | 984,7 | 1 114 |

| Marge nette | 7,64 % | 5,21 % | 8,22 % | 6,43 % | 8,27 % | 9,67 % | 10,98 % | 11,75 % |

| BNA 2 | 2,210 | 1,400 | 2,350 | 1,960 | 2,790 | 3,366 | 3,981 | 4,657 |

| Free Cash Flow 1 | 613 | 641 | 330 | 388 | 599 | 994,4 | 1 091 | 1 221 |

| Marge FCF | 11,68 % | 13,15 % | 6,35 % | 7,03 % | 8,13 % | 11,69 % | 12,16 % | 12,88 % |

| FCF Conversion (EBITDA) | 62,3 % | 82,6 % | 38,55 % | 42,73 % | 43,03 % | 58,8 % | 58,53 % | 60,26 % |

| FCF Conversion (Résultat net) | 152,87 % | 252,36 % | 77,28 % | 109,3 % | 98,36 % | 120,85 % | 110,77 % | 109,57 % |

| Dividende / Action 2 | 0,9600 | 1,040 | 1,120 | 1,200 | 1,320 | 1,439 | 1,536 | 1,593 |

| Date de publication | 06/02/20 | 04/02/21 | 03/02/22 | 07/02/23 | 06/02/24 | - | - | - |

Abordons maintenant une partie plus financière. Xylem évolue sur un secteur qui affiche une croissance constante, alimentée par l'accroissement de la population, le renforcement des normes et la nécessité pour les marchés émergents d'améliorer, voire de créer, des infrastructures pour le cycle de l'eau. L'entreprise prévoit de dégager une croissance annuelle de son chiffre d'affaires comprise entre 4 et 6% d'ici 2025, tout en améliorant sa rentabilité. Entre 2013 et 2022, les revenus sont passés de 3,8 à 5,5 Mds$, mais les marges n'ont pas beaucoup progressé. Le management est plus ambitieux pour les exercices à venir. La fin d'année 2022 et le début 2023 l'ont conforté. Le renfort d'Evoqua, qui apporte 1,7 Md$ de revenus annuels et une marge un peu plus élevée que celle de Xylem, devrait permettre de conforter la dynamique.

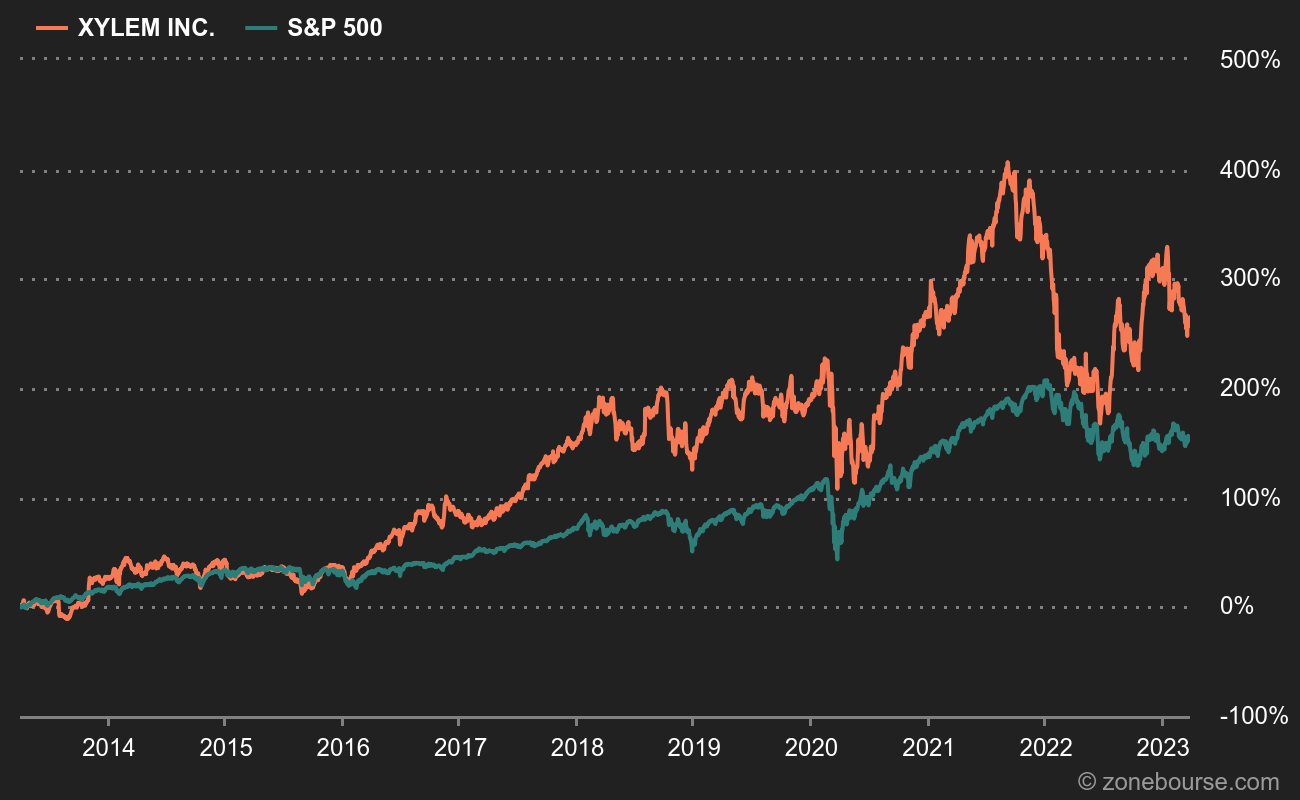

Sur la base des performances actuelles, la valorisation est un peu élevée, mais reste dans la lignée du multiple moyen de la dernière décennie. C'est la contrepartie de la présence dans le gotha environnementalo-industriel, qui a bâti une prime à l'action de l'entreprise. Mais Xylem est un dossier de grande qualité, bien géré, que l'on peut intégrer dans une vision de long terme.