François Rochon, fondateur de Giverny Capital, a d'abord embrassé une carrière en génie des télécommunications avant de se tourner vers la finance. Son talent pour l'investissement s'est révélé dès le lycée lorsqu'il a obtenu un rendement de 54% dans un concours de bourse.

Inspiré par des investisseurs de renom comme Warren Buffett, il a appris la finance en autodidacte et a adopté une approche d'investissement basée sur l'analyse fondamentale, privilégiant des entreprises de qualité avec des avantages compétitifs durables.

Il commence alors à gérer des portefeuilles privés dès 1993 puis fonde Giverny Capital en 1998 suite à l'obtention de sa licence de gestionnaire de portefeuille en 1997.

Depuis toutes ces années, François Rochon publie des lettres annuelles, un peu comme le fait Warren Buffett avec Berkshire Hathaway.

François Rochon a commencé sa lettre annuelle en dressant un bilan de 2023. Il est revenu sur la performance des bourses nord-américaines, au-delà des espérances des économistes les plus optimistes. La récession tant annoncée n'a pas (encore) eu lieu. Cela le conforte dans l'idée qu'il est dangereux de prédire le futur pour obtenir des rendements boursiers : "Dans le monde des prédictions boursières, l’agnosticisme est source de plus de création de richesse que le dogmatisme."

François Rochon est revenu sur les sujets qui ont fait l'actualité en 2023, notamment l'intelligence artificielle : "Il en fut question plus que jamais en 2023, que ce soit au niveau des engins d’IA générative (Gemini de Google et ChatGPT d’OpenAI) qu’au niveau des puissants serveurs et multiprocesseurs nécessaires pour utiliser l’IA". M. Rochon souligne que les fournisseurs d'équipements dans l'IA ont des revenus plutôt cycliques qu'il ne faudrait pas oublier : "Il faut réaliser que les compagnies d’équipements pour serveurs IA bénéficient d’une explosion des dépenses en investissement (de la part de compagnies comme Facebook, Microsoft, Amazon et Google). Ces dépenses ne seront pas nécessairement de nature toujours récurrente dans le futur."

Les performances des indices américains ont été fortement causées par l'explosion des 7 magnifiques que sont Apple, Microsoft, Amazon, Alphabet, Nvidia, Tesla et Meta Platforms. Tout cela a entraîné une hyperconcentration des principaux indices US à savoir le S&P 500 et le Nasdaq 100 autour des 7 magnifiques : "Ces sept titres du S&P 500 ont réalisé un rendement pondéré de 87% contribuant à 16% du 26% de rendement de l’indice (incluant les dividendes). Ce qui veut dire que l’ensemble des 493 autres titres du S&P 500 a réalisé 10% (incluant les dividendes). Ainsi, le rendement du S&P 500 fut grandement polarisé et ne fut pas un reflet juste du rendement de l’ensemble des titres américains."

Il a également rendu hommage à son ami Charlie Munger, l'acolyte de Warren Buffett à la tête de Berkshire Hathaway : "Pour moi, Charlie c’était le triomphe de l’érudition, de la rationalité et de la franchise."

Philosophie d'investissement chez Giverny Capital

Giverny Capital gère aujourd'hui plus de deux milliards de dollars. Sa philosophie d'investissement est à rapprocher de celle du Warren Buffett post-1972. En effet, l'oracle d'Omaha a basculé à cette époque d'un investisseur "value" proche des concepts de Benjamin Graham à un style plus "quality" sous l'influence de Charlie Munger. Cette idée selon laquelle la qualité de l'entreprise finit par peser plus lourd que l'évaluation de l'entreprise en tant que telle est partagée par François Rochon.

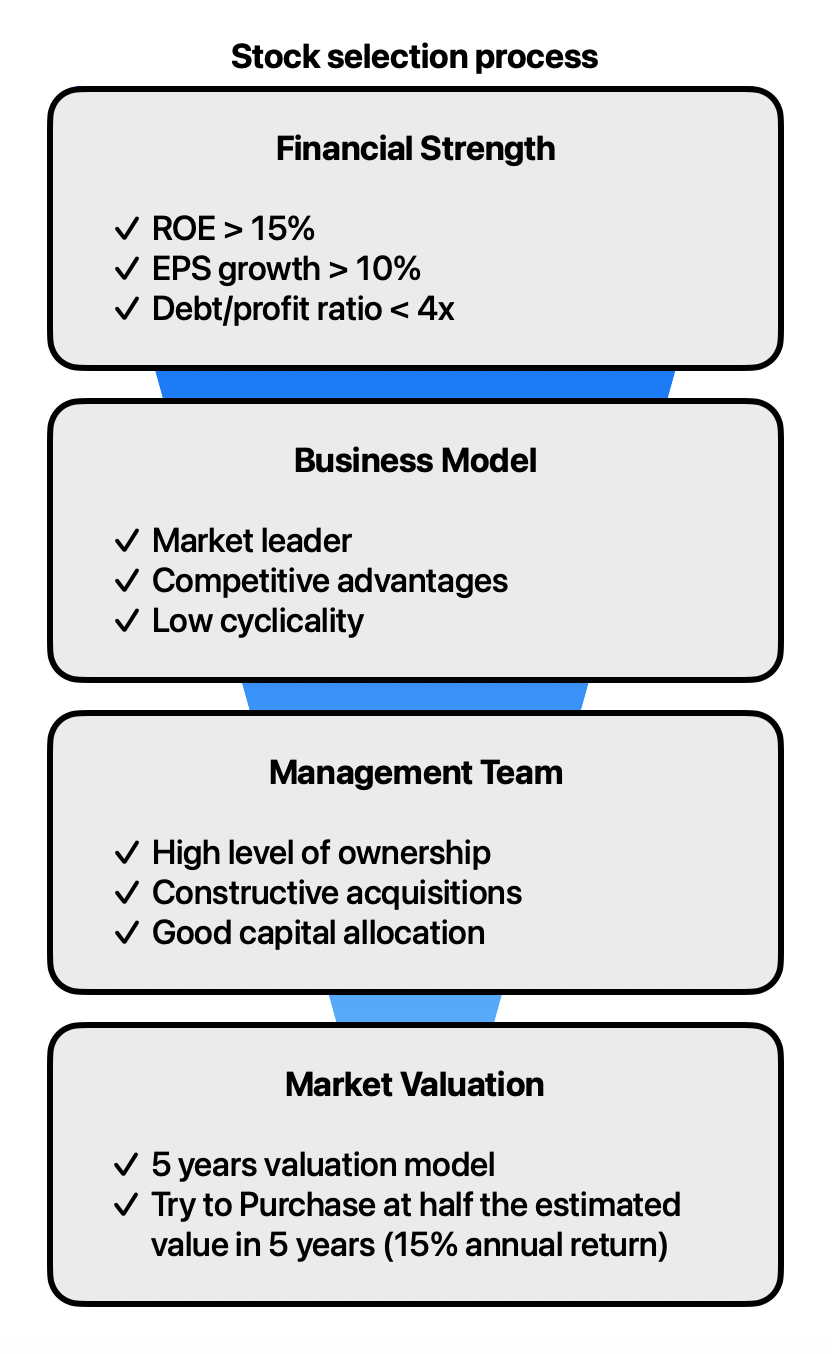

Le gérant de Giverny Capital est persuadé que les actions représentent la meilleure classe d'investissement (il a d'ailleurs raison si l'on se base sur les performances passées). Selon lui, il est futile de prédire quand sera le meilleur moment pour entrer (ou sortir) en bourse. Il choisit des entreprises possédant un haut niveau de rentabilité, de bonnes perspectives de croissance à long terme et des dirigeants honnêtes, compétents et dédiés au bien des actionnaires. Par ailleurs, il évite les entreprises risquées, non rentables, trop endettées, cycliques et/ou dirigées par des êtres motivés par l’ego au lieu d’un authentique sentiment d’intendance. Une fois qu’une entreprise est sélectionnée pour ses qualités exceptionnelles, une évaluation réaliste de la valeur intrinsèque de la société est effectuée.

Voici une esquisse simplifiée du processus de sélection chez Giverny Capital :

Après 30 ans de gestion de portefeuilles, voici leurs performances :

- Portefeuille Global 14,8% par an depuis 1993 (soit une surperformance de 5,5% par an par rapport à son benchmark hybride composé de S&P/TSX, S&P 500, Russell 2000, MSCI EAFE) ;

- Portefeuille US 14,0% par an depuis 1993 (soit une surperformance de 3,9% par an par rapport à son benchmark S&P 500) ;

- Portefeuille Canada 16,7% par an depuis 2007 (soit une surperformance de 10,7% par an par rapport à son benchmark S&P/TSX).

François Rochon nous rappelle la corrélation évidente entre la croissance des bénéfices propres et la croissance des cours des actions. Depuis 1996, le portefeuille Rochon Global s'est apprécié de 12,9% par an et les bénéfices propres de 12,9% par an également. Une synchronicité qui n'étonnera pas les investisseurs de long terme.

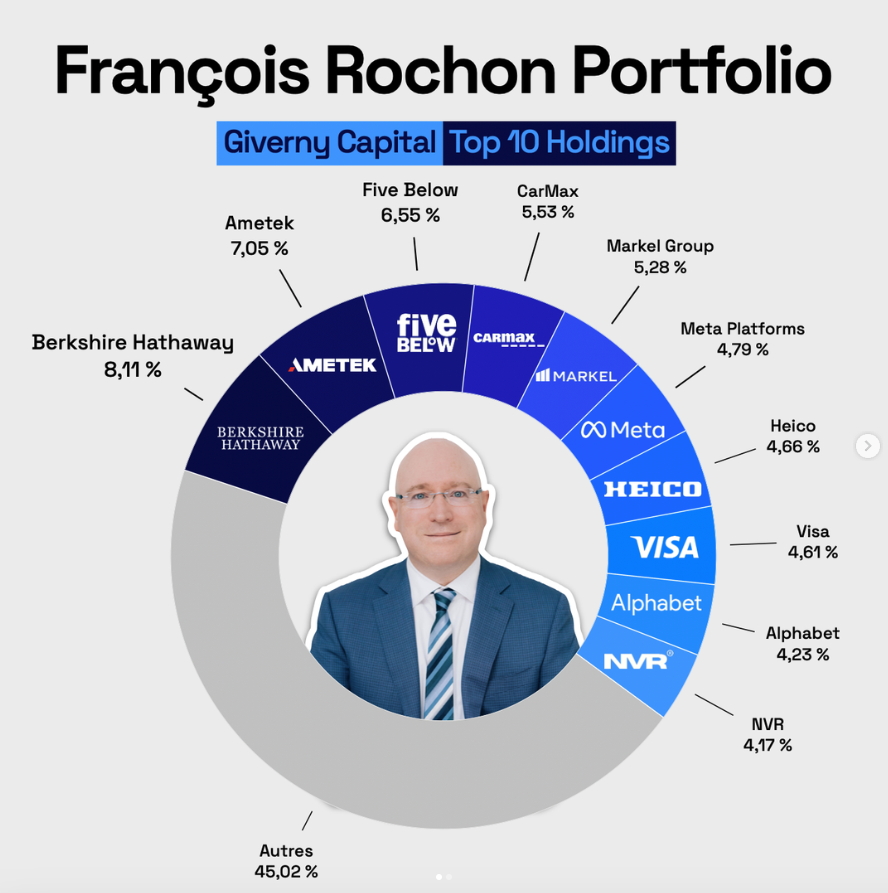

Voici le top 10 de son portefeuille US :

François Rochon aime bien faire un bilan de ses investissements post-mortem quinquennaux. Pour la lettre de 2023, il revient sur ses investissements de 2018 où il a notamment acquis des titres de Meta Platforms, Charles Schwab et NVR. Les BPA se sont respectivement appréciés de 14%, 5% et 19% par an depuis 2018 pour ces trois sociétés (soit un CAGR moyen de 13%). Dans le même temps, leurs actions se sont respectivement appréciées à un rythme de 22%, 11% et 23% par an sur la même période (soit un CAGR moyen de 19%). De plutôt bons placements dans l'ensemble même si le titre Charles Schwab a été décevant.

Autre section très appréciée par les lecteurs de ses lettres, le podium de ses erreurs. Comme le veut la tradition givernoise, il décerne trois médailles de ses "meilleures" erreurs de 2023 (ou des années passées). Cette fois-ci, il s'attaque à Brown & Brown, Chipotle Mexican Grill et Novo Nordisk.

Le gestionnaire québécois a été actionnaire de la société de courtage en assurance Brown & Brown de 2004 à 2009. Déçu du plan de succession du fondateur Hyatt Brown et de la stagnation des profits post-crise des subprimes, il a vendu sa position en 2009. Même si la stagnation des profits a duré jusqu'en 2013, ces derniers se sont repris de 2013 à 2023 avec un taux de croissance annualisée des BPA de 14%. Le titre a continué de s'apprécier jusqu'à aujourd'hui à un rythme de 16% par an en passant de 14$ en 2013 à 71$ fin 2023. La leçon à retenir est qu'il faut toujours continuer de suivre les valeurs que l'on a vendues. Les entreprises que nous possédons en portefeuille connaîtront inévitablement des coups de mou mais rien n'est définitif.

M. Rochon a testé la chaîne de restauration rapide de nourriture mexicaine Chipotle Mexican Grill en 2007 et il a particulièrement apprécié l'expérience. Le chiffre d'affaires est passé de 1 à 4,5 milliards de dollars entre 2007 et 2015 et le BPA de 2 à $15. Suite à une crise alimentaire en 2015, le titre a chuté de moitié et c'était une formidable opportunité d'investir car même si l'entreprise allait lentement se remettre sur pied, elle retrouverait sûrement sa profitabilité d'avant en quelques années. Mais M. Rochon passa à côté de cette occasion malgré sa conviction. Il a eu une deuxième chance en mars 2020 avec la pandémie de Covid-19 mais il a également passé son tour. La leçon à retenir est qu'une fois votre analyse objective de la situation faite, si vous évaluez un fort potentiel d'appréciation du titre pour un risque mesuré, il faut parfois se forcer à passer à l'action.

Sa médaille d'or revient à Novo Nordisk, une société qu'il suit depuis 1998. Le titre s'est apprécié de 20% par an depuis et est devenu un 100-bagger en 25 ans. Le gestionnaire québécois a même visité le siège de la société à Copenhague en 2014 et a pu voir l'ampleur des avantages compétitifs de Novo Nordisk. François Rochon a toujours trouvé le prix de l'action trop cher. La leçon à retenir est qu'il vaut parfois mieux payer un peu plus cher pour de la qualité, qu'il vaut mieux acheter une entreprise extraordinaire à un prix ordinaire, qu'une entreprise ordinaire à un prix extraordinaire. Pour en savoir plus sur ce point, je vous invite à lire cet article : Le prix s'oublie, la qualité reste.

Malgré ces quelques erreurs, François Rochon est un gestionnaire de talent. Grâce à son humilité et sa transparence, il nous permet de relativiser sur nos propres erreurs. Même les plus grands gestionnaires font des erreurs et cela n'empêche pas de réaliser de belles performances. L'important est d'éviter de les reproduire et de continuer à apprendre en permanence.

Pour aller plus loin, retrouvez les lettres de Giverny Capital ici. Mon collègue Xavier Delmas a également fait une vidéo sur le sujet là.