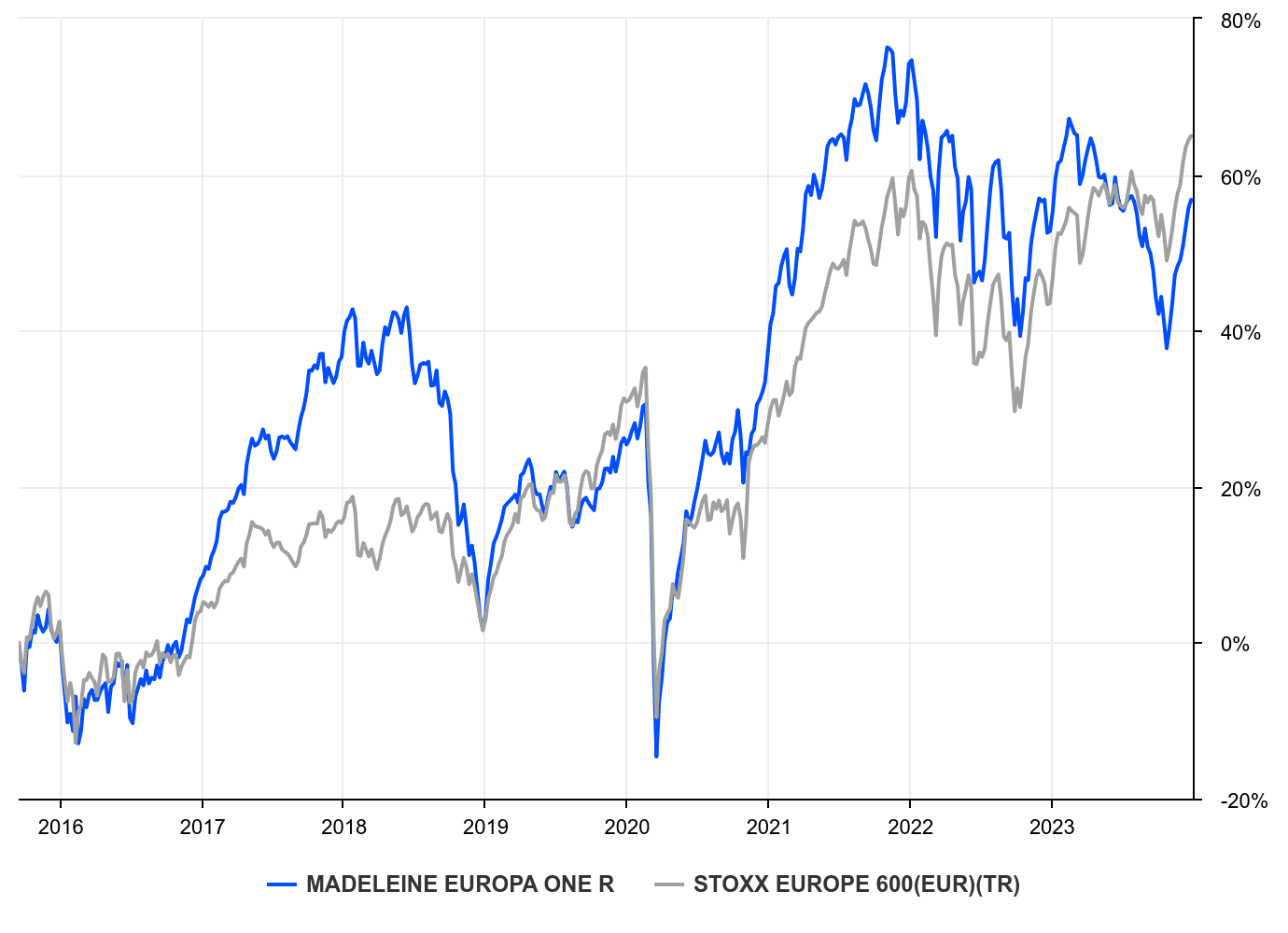

Le fonds Europa One a réalisé une performance de 5,02% au mois de décembre et de 3,33% sur l'année 2023. Notre benchmark, l'indice Stoxx Europe 600 Net Total Return, a gagné 3,84% sur le dernier mois de l'année et 15,81% en 2023. Cette sous-performance notable s'explique principalement par notre sous-exposition aux entreprises décotées qui ont généralement mieux performé en Europe en 2023, notamment à partir de juin, même si cela a été l'opposé aux États-Unis pour les actions de croissance américaines ont tiré le S&P 500.

Les principaux contributeurs à la performance en 2023 ont été ASM International, Rheinmetall, Saab, ASML Holding, HMS Networks, Elekta, Swissquote Group, Assa Abloy, L'Oréal et BFF Bank. Les plus grands destructeurs de performance ont été Porsche, Alfen, El.en, OX2, Verbio, Incap, Teleperformance, Eramet, Carl Zeiss Meditec et FinecoBank. Nous avons vendu ou allégé plusieurs de ces positions.

Le fonds comporte toujours 45 lignes relativement équipondérées. Les cinq plus grandes positions étant Alfen, Swissquote Group, SanLorenzo, Assa Abloy et Danieli & C. Officine Meccaniche. Au mois de décembre, nous avons rentré Recordati, Maire Tecnimont et Danieli & C. Officine Meccaniche en Italie, Diploma au Royaume-Uni et Renault en France.

En 2023, il y a eu plusieurs moments d'optimisme sur les marchés concernant la possibilité d'un atterrissage en douceur de l'économie américaine, c'est-à-dire une réduction de l'inflation à l'objectif de 2% de la Fed sans entrer en récession. Ces espoirs sont alimentés par plusieurs facteurs, notamment une croissance robuste des États-Unis au troisième trimestre et une baisse marquée de l'inflation de base. Cependant, un changement structurel s'est produit : l'économie suit un chemin de croissance plus faible, atteint avec plus d'inflation, des taux d'intérêt plus élevés et des niveaux d'endettement beaucoup plus importants. Pour les investisseurs, il est crucial de se concentrer sur la manière dont l'économie et les marchés s'ajustent à ce nouveau régime.

La croissance économique mondiale devrait ainsi ralentir à 2,9% en 2024, en dessous de la moyenne historique de 3,8% de 2000 à 2019. La dynamique économique est beaucoup plus faible en Europe, le marché emploi se dégrade déjà. L'inflation mondiale devrait continuer sa décrue en 2024 grâce à un assouplissement de la politique monétaire aux Etats-Unis et en Europe ainsi qu'une baisse des prix des produits de base. Des deux côtés de l'Atlantique, les difficultés économiques et immobilières (notamment dans le commercial) devraient pousser les banques centrales à être plus accommodantes. Cependant, l'inflation hors énergie et alimentation baissera plus lentement. Nous pouvons espérer que l'inflation converge vers les 2-2,5% à la fin du T3 2024.

2023 a été aussi marquée par l'émergence de l'intelligence artificielle sur le plan sociétal. L'IA a atteint un point d'inflexion grâce aux progrès du matériel informatique et aux innovations en apprentissage profond rendues célèbres grâce à ChatGPT, avec des avancées qui pourraient devenir exponentielles à mesure que l'innovation s'accélère. Les implications de cette révolution vont probablement au-delà des gains de productivité à court terme. Les recherches préliminaires suggèrent une corrélation positive entre l'augmentation des brevets d'IA et la croissance des bénéfices à l'échelle de l'économie. De plus, les investisseurs attribuent une valeur économique croissante à ces brevets. Cependant, tous les brevets ne mènent pas à des entreprises rentables, et leur valeur future est très incertaine. Nous pensons que la résilience des bénéfices du secteur technologique se maintiendra et qu'elle sera un moteur important de la croissance des profits des entreprises en 2024.

Malgré les incertitudes sur la croissance européenne, nous restons optimistes quant à la capacité des entreprises dans le fonds à être résiliente et à maintenir leurs marges en 2024.

Nous vous souhaitons une excellente année 2024.