1. Les collaborations Web2 alimentent l'expansion du Web3

À ce jour, l'adoption des actifs numériques a été principalement portée par les innovateurs natifs du Web3. Mais au fil du temps, le Web2 s’invite. Et c’est bénéfique pour l’écosystème des cryptomonnaies étant donné que pour soutenir cette trajectoire de croissance, l'afflux d'utilisateurs venant tous bords est crucial.

Des entreprises nées avant l'ère de bitcoin et consorts se sont insérées dans le secteur en 2021, 2022 et 2023 en élargissant l'attrait du Web3 au-delà de sa base d'utilisateurs initiale. A titre d’exemple, rien que sur la blockchain Polygon, on pourrait citer :

- Polygon alimente Starbucks Odyssey, une extension du programme de fidélité de Starbucks, grâce à laquelle les utilisateurs peuvent gagner et acheter des timbres de collection numériques.

- Grâce à sa nouvelle plate-forme .Swoosh, Nike vend des vêtements virtuels (baskets, chemises, etc.) représentés sous forme de NFT créés par Polygon que les utilisateurs peuvent mettre sur leurs avatars Web3 et dans les plateformes "metaverse".

- Grâce au partenariat de Salesforce avec Polygon, les clients de la plateforme de gestion de la relation client (CRM) peuvent créer et gérer des programmes de fidélité basés sur la technologie des NFT via la blockchain.

Dans bon nombre de ces cas, les clients ne savent même pas qu’ils interagissent avec la technologie blockchain. Des géants comme Google et Amazon ont également fait leur incursion dans la sphère Web3, Amazon Web Services collaborant avec Avalanche et Google s'associant à Solana. Les forces motrices de ces stratégies Web3 comprennent l'amélioration de l'expérience utilisateur, l'établissement de relations plus étroites avec les clients, l'attrait pour les natifs numériques de la génération Z et l'exploitation de nouvelles sources de revenus. L’interconnexion et les points de convergence entre le Web2 et le Web3 soutiendront l’adoption des cryptomonnaies sur le long terme.

2. Comment les blockchains vont-elles évoluer ?

En ce qui concerne Bitcoin, je vous ai récemment partagé dans un article les défis que devra surmonter la plus ancienne blockchain publique : Bitcoin fait face à un défi crucial

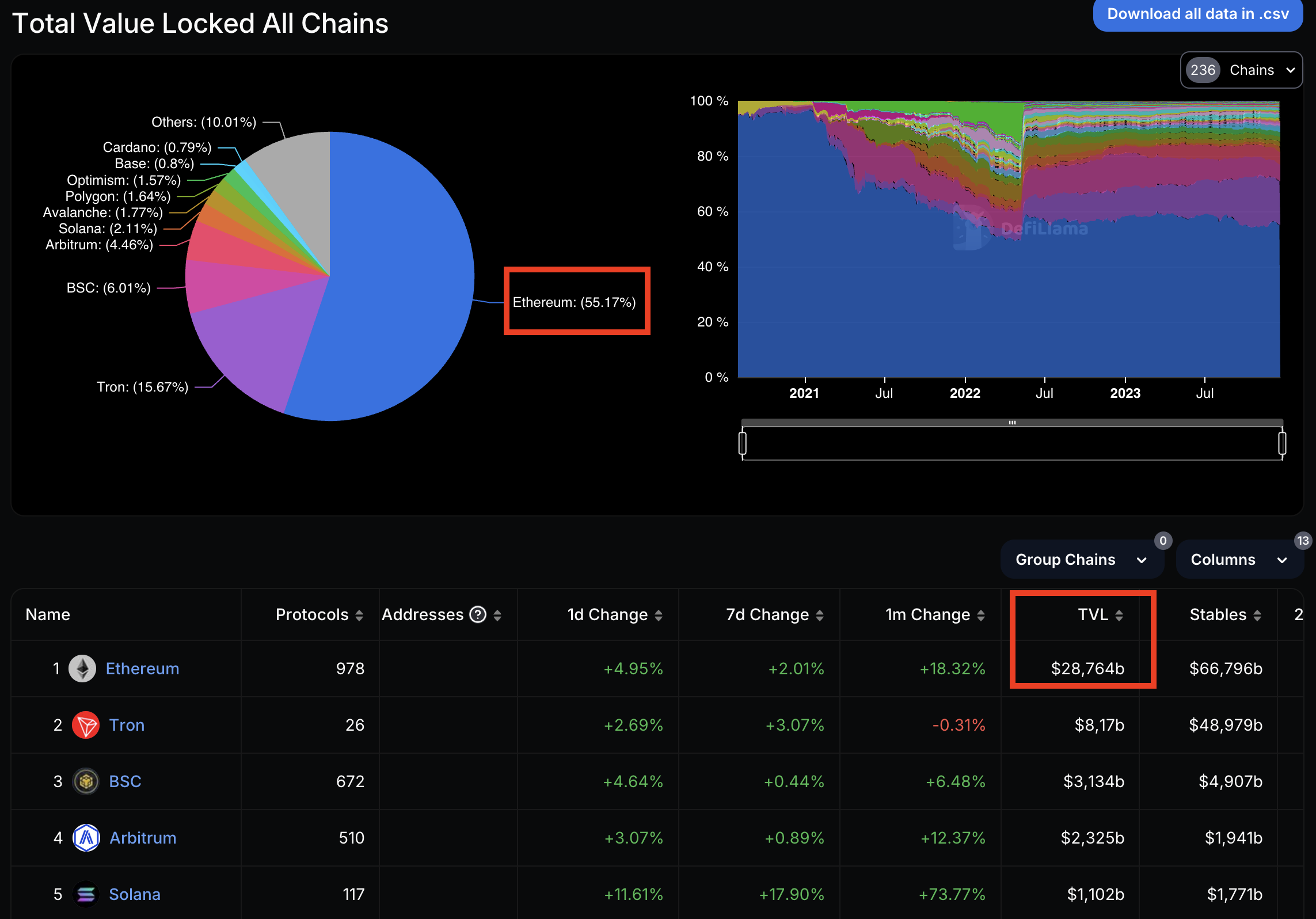

De son côté, Ethereum est la cheffe de file des plateformes de contrats intelligents, avec plus de 55% de la valeur totale bloquée, ou Total Value Locked en anglais, (TVL) dans la finance décentralisée (DeFi), c’est-à-dire 28,7 milliards de dollars.

Pour rappel la valeur totale bloquée (TVL) correspond à la valeur globale des actifs (en dollars) déposés et bloqués (durant une certaine période) dans les protocoles de DeFi à travers des contrats intelligents (smart contract). Une augmentation de la TVL est synonyme d’une augmentation de la liquidité et de la popularité des protocoles. A l’inverse, une TVL en diminution implique une liquidité détériorée et des rendements inférieurs sur les produits proposés.

DefiLlama

Cependant, si des millions de personnes se ruaient sur les applications du Web3, le réseau Ethereum pourrait être submergé et le prix des transactions sur sa blockchain pourrait devenir prohibitif. Avec l'augmentation potentielle du nombre d'utilisateurs, Ethereum est confronté au risque de congestion du réseau et à des coûts de transaction élevés, comme ce fut cas par le passé. La solution réside dans l'évolutivité, souvent exposée avec le trilemme des blockchains, où trois approches sont prédominantes :

- Les blockchains monolithiques comme Solana, qui offrent une solution tout-en-un mais sont confrontées au trilemme de la blockchain, à savoir l'équilibre entre la décentralisation, la sécurité et l'évolutivité.

- Les blockchains modulaires comme Ethereum, qui séparent les couches d'exécution, de règlement, de consensus et de données, avec des solutions de la couche 2 comme les sidechains et les rollups qui améliorent l'évolutivité.

- Les écosystèmes de blockchain interconnectés comme Cosmos, qui facilitent l'échange sécurisé de données et de valeurs entre différentes blockchains.

A l’heure actuelle, les blockchains modulaires ont le vent en poupe, même si diversifier ses investissements dans d'autres modèles d'évolutivité peut constituer une couverture stratégique en tant qu’investisseur. Quelles seront les blockchains qui s’imposeront et qui prendront de l’ampleur à l’avenir ? Un phénomène à surveiller en 2024.

3. La montée en puissance de la tokenisation

Plus tôt cette année, je vous avais parlé dans un article de l’engouement des administrateurs financiers pour la tokenisation. La tokenisation révolutionne la représentation numérique d'une myriade d'actifs, allant des titres et des fonds à l'art et aux objets de collection en passant par l’immobilier, devenant ainsi un élément central de l'espace Web3.

La croissance de cette tendance est étayée par son potentiel considérable, HSBC prévoyant que le volume du marché de la tokenisation atteindra 24 000 milliards de dollars d'ici à 2027. La mise en œuvre de ce thème dans les portefeuilles de jetons liquides et les actifs non fongibles (NFA) est facilitée par les plateformes de contrats intelligents, qui fournissent l'infrastructure de blockchain et de règlement nécessaire.

Plus concrètement, prenons l’exemple de la tokenisation de l’immobilier pour schématiser le procédé. L'acheteur d'un bien pourrait trouver son acte de propriété représenté comme un jeton sur une blockchain comme Bitcoin ou Ethereum, où le transfert du jeton détermine l'accession à la propriété, remplaçant ainsi le transfert conventionnel de l'acte.

Un jeton immobilier, ou "real estate token" en anglais, qui représente un bien immobilier est un type de jeton numérique qui est couramment utilisé dans la tokenisation d'actifs immobiliers. Ce mécanisme implique la conversion des droits de propriété ou des actions d'un bien immobilier en une représentation numérique sur une blockchain.

Autrement dit, chaque jeton est unique et représente une certaine fraction de l'actif sous-jacent. C'est-à-dire que chaque jeton peut être considéré comme une "part" d'un bien immobilier qui peut être achetée, vendue ou échangée.

Ils peuvent aussi être utilisés pour des votes de gouvernance (dans le cas de certaines structures de propriété commune), pour prouver la propriété, et pour d'autres usages en fonction de la manière dont la tokenisation a été mise en œuvre.

Artimon

La tokenisation immobilière a plusieurs avantages : une liquidité accrue et le fractionnement de la propriété, le tout en profitant de la transparence et de l’automatisation des processus permises par la technologie de la blockchain.

Toutefois, l'immobilier à jetons repose actuellement sur des bases instables. Bien que les règles et la logique de transfert puissent exister sur une plateforme de jetons, dès qu'un document ou une procédure juridique régit sur un aspect de la propriété, l'ensemble du cas d'utilisation d'un jeton représentant ce bien immobilier est annulé.

Parmi les autres exemples notables, hors immobilier, on peut citer la tokenisation par KKR de son fonds de santé et le fonds phare de 2,1 milliards de dollars de Hamilton Lane par l'intermédiaire d'Avalanche et de Polygon. Par ailleurs, il convient de notre que les applications décentralisées (DApps) telles que Maker, Centrifuge, Maple Finance et Ondo Finance par exemple, jouent un rôle essentiel dans l'intégration des actifs du monde réel dans l'écosystème DeFi.

En attendant que ces thématiques se développent plus largement, le capital institutionnel restera probablement à l'écart jusqu'à ce que deux conditions cruciales soient remplies : la SEC approuve un ETF Bitcoin au comptant (Spot) et recevoir des indications claires de la part des organismes de réglementation en matière de cryptomonnaies : la Securities and Exchange Commission (SEC) et la Commodities Futures Trading Commission (CFTC).