Les fonds privilégiant les situations spéciales et les actifs cachés sont plutôt rares dans notre sélection de fonds small caps. C’est pourtant dans ces périodes de défiance pour les marchés d’actions que ce type de fonds se distingue. Entretien avec Jean-François Delcaire, à la tête du fonds HMG Découvertes depuis 10 ans.

Jean-François Delcaire, comment expliquez-vous la résistance d’HMG Découvertes, en baisse de 6.5% seulement sur cette année arrêtée au 21 octobre 2022 ?

"Découvertes, lancé en 1987, occupe un positionnement particulier qui lui permet de mieux résister dans les phases de baisse des marchés. Le fonds est investi sur quatre types de valeurs : situations spéciales, défensives, technologiques et cycliques. Les trois premières poches, et en particulier les deux premières, expliquent la surperformance du fonds en 2022. Les deux premières positions du fonds l’illustrent bien. EPC Group et CS Group, 17% de l’encours à fin septembre, affichent une forte hausse sur l’année grâce aux décisions fortes du nouveau management de la première et à une OPA lancée par Sopra pour la seconde. Si investir dans des valeurs d’actifs cachés nécessite beaucoup de patience, cette dernière est souvent largement récompensée. Une stratégie à l’opposé de la ruée vers ce qui brille au grand jour…"

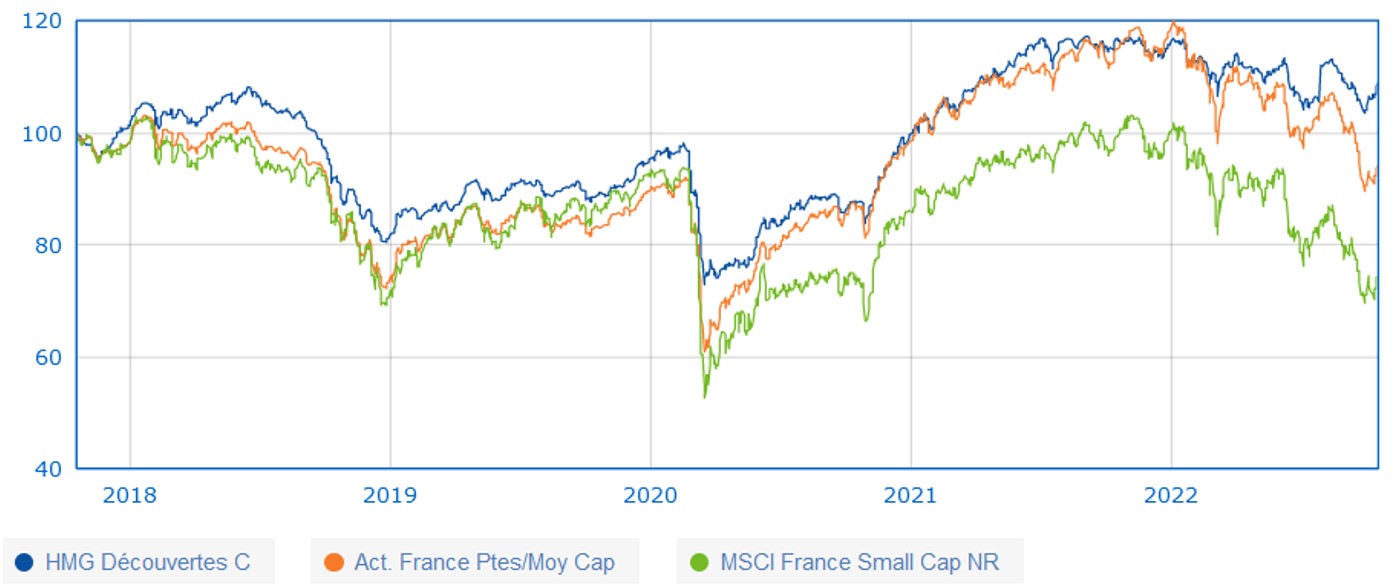

Le fonds surperforme sa catégorie sur cinq ans (Source : Quantalys au 16/10/22)

Entre les liquidités du groupe et les lignes sous OPA, votre principal risque aujourd’hui n’est-il pas de manquer le rebond ? N’est-ce pas le moment de revenir sur les sociétés qui ont le plus baissé ou celles qui sont considérées comme les plus cycliques ?

"Le risque de sous-performer dans les phases de fort rebond est assumé par le fonds. La classe d’actif des petites et moyennes valeurs est suffisamment sur-performante sur le long terme pour limiter les risques. Les valeurs dites massacrées le sont généralement à juste titre compte tenu de la cyclicité de leur activité et de la fragilité de leur bilan. Nous restons donc très sélectifs : les nuages se profilent à l’horizon, les bases de comparaison vont se compliquer, l’économie ralentit et les stocks de produits semi-finis sont élevés alors que la demande s’assagit. Alors certes, les sociétés sont dans l’ensemble peu endettées pour affronter ces difficultés, mais certaines pourraient avoir des difficultés à se refinancer dans de bonnes conditions dans les prochaines années ou bien devront se résigner à déprécier les acquisitions qu’elles ont surpayées. La dette est plus que jamais le « venin » du capitalisme... "

Quelles valeurs avez-vous acheté ou renforcé récemment ?

"Parmi les situations spéciales, nous avons renforcé Lagardère et Vivendi. Au sein de la poche défensive, Eurofins, Guerbet et Neoen ont également pris du poids. La poche cyclique n’est pas mise de côté puisque que nous avons augmenté nos positions en Manitou, Lectra, Lisi et GL Events. Seule GL Events fait l’objet d’une dette importante, mais elle se situe plutôt en phase de reprise de cycle."

Principales lignes du fonds à fin septembre

Pouvez-vous nous en dire plus sur deux valeurs achetées récemment ?

"Sur Lagardère, nous avons profité d’un cours vendu courant septembre à l’occasion de la sortie d’indices boursiers. Alors que ses métiers (édition de livres, boutiques de gares et d’aéroports) sont soit bien solides, soit en forte reprise, il nous apparaît que l’action Lagardère est une option fort raisonnable autour de 15/17€ quand on rappelle que Vivendi a terminé ses achats en Lagardère lors d’une OPA à 25,50 euros en ... juin 2022. La présence d’actionnaires comme Vivendi/Bolloré et Bernard Arnault ainsi que le Qatar au capital a tendance à nous rassurer. Dans un tout autre secteur, nous avons renforcé Guerbet, une très belle valeur sur un métier très solide : les produits de contraste pour l’imagerie diagnostique. Depuis 5 ans, la menace d’un produit générique en Europe et aux Etats-Unis a eu plus de conséquence sur le cours de Bourse que sur les volumes de vente du laboratoire. Surtout, Guerbet a sorti un produit de nouvelle génération très performant qui semble très bien placé pour prendre le relais dans les prochaines années."

Vous évoquez une surperformance des petites capitalisations alors que sur les 5 dernières années elles ont sous-performé. Quel est leur avenir alors que la gestion passive et l’investissement socialement responsable et les standards qu’ils imposent captent l’essentiel des flux investis ?

"Je suis convaincu que les petites valeurs vont retrouver le chemin de la surperformance car, intrinsèquement, elles créent davantage de valeur que les grandes. D’une part car l’allocation du capital est pensée par des managers qui agissent en propriétaires et selon une vision longue. D’autre part car le capitalisme affronte des crises de plus en plus rapprochées qui nécessitent une grande agilité qui caractérise davantage les entreprises à taille humaine. Enfin, car dans le cadre des fusions et acquisitions, il y a plus de cibles potentielles parmi les petites valeurs que parmi les grandes. Alors, certes, les flux financiers sont pénalisants pour la classe d’actif à court terme, mais ils nous offrent aujourd’hui d’excellentes opportunités d’investissement à horizon moyen-long terme."

Un fonds qui se distingue surtout dans les marchés baissiers (Source : Quantalys)

Nota Bene : Les performances passées ne sont pas un indicateur fiable des performances futures et ne sont pas constantes dans le temps