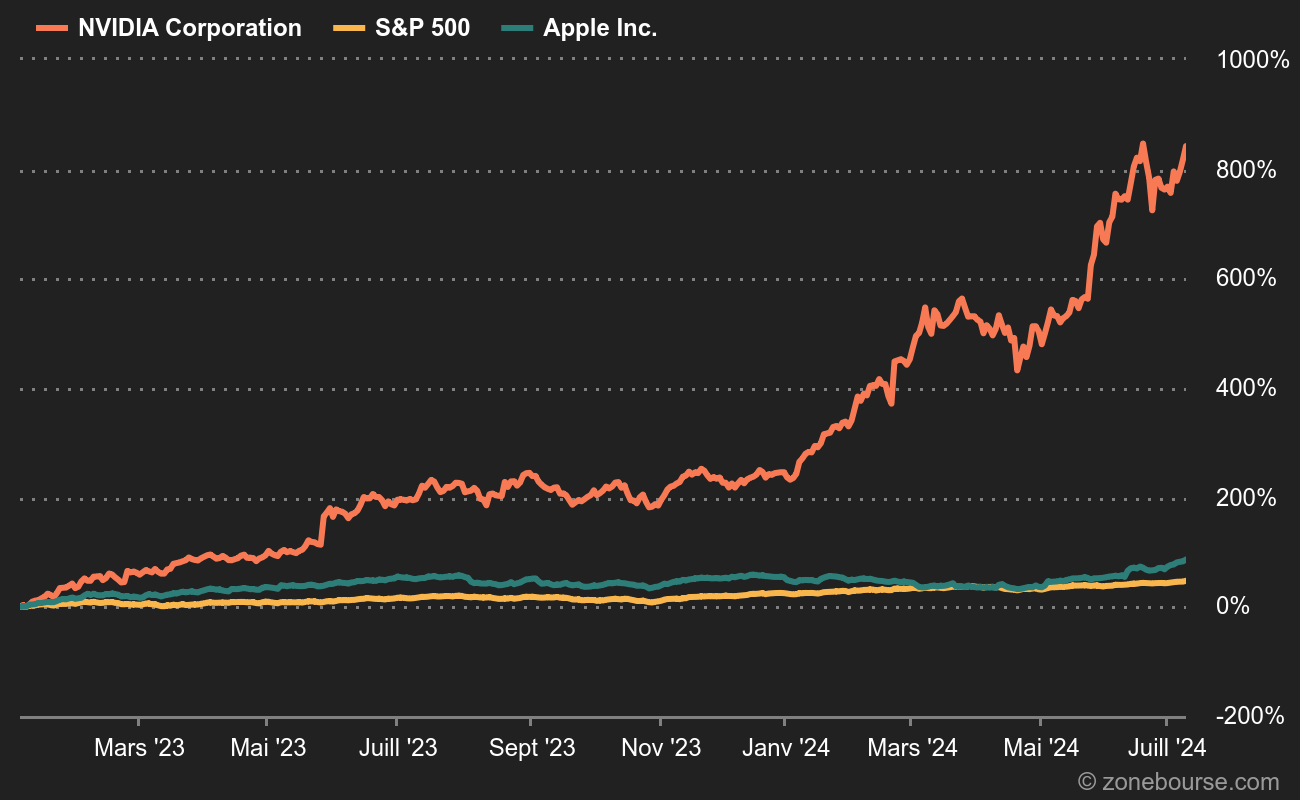

Les actions de la société de semi-conducteurs - dont les puces alimentent des applications d'intelligence artificielle générative telles que ChatGPT - ont plus que triplé cette année, dans un rallye alimenté par l'enthousiasme suscité par les perspectives de l'intelligence artificielle. Pourtant, de nombreux fonds détiennent moins d'actions dans leurs portefeuilles que le poids de Nvidia dans les principaux indices boursiers, ce qui les empêche de battre leurs indices de référence. Un phénomène que nous avons déjà largement abordé avec d'autres titres, par exemple ici concernant les valeurs françaises du luxe.

Sur près de 330 fonds qui traquent le S&P 500 ou un indice similaire, seuls 15% détenaient une pondération supérieure à l'indice dans Nvidia, selon une analyse Morningstar des derniers documents réglementaires des fonds. Parmi les fonds qui détenaient un poids inférieur à la moyenne dans Nvidia, 85% ont sous-performé l'indice depuis le début de l'année.

La valorisation de Nvidia a été l'une des principales raisons pour lesquelles certains investisseurs sont restés à l'écart, tandis que d'autres hésitent à acheter après l'énorme progression de 230 % de l'action cette année. Le titre se négocie actuellement à 33,6 fois les estimations de bénéfices à 12 mois, contre moins de 24 fois pour le Nasdaq 100, selon Refinitiv Datastream.

Une seule action ne va pas nous faire gagner ou perdre, mais cela ne sert certainement à rien si vous ne la possédez pas et que l'action triple, a déclaré Chuck Carlson, directeur général d'Horizon Investment Services. Horizon, qui gère 250 millions de dollars d'actifs, n'a pas recommandé cette année à ses clients de détenir cette action dans leurs portefeuilles, qui comptent généralement entre 30 et 35 titres. La société classe actuellement Nvidia au bas de ses modèles en termes d'évaluation. Outre la valorisation, les inquiétudes quant au maintien de la demande de puces à son niveau actuel et à l'évolution du paysage de l'intelligence artificielle ont également incité certains à rester à l'écart.

Nvidia, pas si cher ?

Les débats sur la valorisation de Nvidia sont particulièrement intéressants depuis que la société a explosé les compteurs de bénéfices sur le dernier trimestre écoulé. Si l'action paraissait valorisée de façon outrancière il y a encore quelques semaines, ses perspectives de résultats la classent désormais dans la catégorie "onéreux mais prometteur". En effet, le multiple de bénéfice devrait passer sous 30 fois sous deux ans, si tout se passe comme prévu. On a vu largement pire, d'autant que les chiffres de croissance sont impressionnants et que Nvidia fait la course en tête dans l'IA. La concurrence s'est réveillée et les lendemains seront peut-être moins chantants, mais pas tout de suite. Et rien ne dit d'ailleurs que le groupe ne parviendra pas à conserver une longueur d'avance.

En tout cas la question mérite d'être posée, parce qu'on est loin des multiples de bénéfice de sociétés technologiques dont on sait pertinemment qu'elles ne seront pas en capacité, dans un avenir prévisible, de ramener leurs ratios dans une zone raisonnable.

Le poids des grosses capitalisations

Nvidia et six autres grandes capitalisations - Apple, Microsoft, Alphabet, Amazon, Meta Platforms et Tesla - ont représenté environ 73% de la hausse du S&P 500 en 2023, selon S&P Dow Jones Indices.

Les gérants actifs ont bien du mal à suivre le rythme, pour la simple et bonne raison que la prudence leur commande d'être plus diversifiés. Selon Goldman Sachs, la sous-pondération des fonds dans ces sept titres est la plus importante jamais enregistrée. Le fonds US de base de grosse capitalisation a une exposition moyenne de 18% à ce groupe de sept valeurs, contre 28% pour l'indice S&P 500 ! "Ces sous-pondérations ont été le principal frein à la performance des fonds communs de placement en 2023, a écrit Goldman Sachs dans une note récente.

Méfiance !

Si les sept mégacapitalisations ont largement surpassé le S&P 500 cette année, la performance de Nvidia est hors norme. A elle seule, l'action a représenté 14,9% de la performance de l'indice (entre le 1er janvier et le 29 août). Parmi les 15 grandes valeurs technologiques et de croissance suivies par Morgan Stanley, Nvidia était la troisième la plus souspondérée par les gérants, derrière Apple et Microsoft. "Il s'agit d'un raté coûteux pour les fonds qui étaient sous-pondérés", note Robby Greengold, stratège chez Morningstar.

Les actions de Nvidia ont atteint un prix de clôture record mardi, dans le sillage de ses résultats trimestriels stratosphériques la semaine dernière. Des chiffres qui ont mécaniquement permis, malgré la hausse, au ratio cours/bénéfice prévisionnel de se modérer, au point d'atteindre son niveau le plus bas depuis près de huit mois. Tout ça évidemment parce que les perspectives de résultats ont été revues à la hausse dans des proportions inouïes.

Pour autant, certains investisseurs se méfient de la valorisation de l'entreprise. Une analyse historique réalisée par Jeremy Schwartz, responsable mondial des investissements chez WisdomTree. a révélé que les actions présentant des ratios similaires ont chuté en moyenne de 36% par rapport à l'indice S&P 500 au cours des 12 mois suivants. Michael Purves, PDG de Tallbacken Capital Advisors, estime lui que Nvidia semble encore chère, sur la base des ratios prix/ventes, tout en se méfiant des fluctuations cycliques auxquelles l'industrie des semi-conducteurs a été sujette. Il pense qu'une correction pourrait intervenir après ce "rallye incroyable".

Pour aller plus loin :