Birkenstock se prend un coup de tatane

La valorisation boursière d'une société est un savant mélange entre des performances financières individuelles, le miroir des comparables, le contexte et la narration qui entoure ladite société. La liste n'est ni exhaustive, ni rangée dans un ordre particulier, même si j'ai l'impression que la narration prend de plus en plus de poids dans la balance.

Illustration avec Birkenstock. La société allemande est à la tête d'une marque puissante (point positif séculaire), dont l'image est, contre toute attente, dans l'air du temps (point positif ésotérique), dont les performances financières sont sur la pente ascendante (point positif sonnant et trébuchant), qui a été couvée par le fonds L Catterton en partie financé par LVMH (point positif premier de la classe), qui a choisi New York pour être cotée (point positif ambition). Une semaine après son arrivée en bourse (à Wall Street donc si vous avez suivi), l'action évolue à 38 USD, contre une introduction à 46 USD. Soit -17%, la honte, sans être même passé par une bonne grosse session de flambée décérébrée genre Vinfast ou ARM Holdings.

En cause, le sentiment de marché. Le sentiment de marché global, teinté de prudence en dépit des timides tentatives de rebond des indices. Et surtout en l'occurrence le sentiment de marché particulier : le secteur de la mode a perdu de son lustre ces dernières semaines. On ne peut pas dire que Birkenstock incarne la quintessence du luxe, bien sûr, mais le groupe lui emprunte tous ses codes et la sacrosainte stratégie de "montée en gamme", qui différencie l'entreprise cotée qui réussit de celle que les investisseurs dédaignent. En plus, l'introduction en bourse est intervenue juste avant la première publication de LVMH inférieure aux attentes depuis des lustres. C'est donc la narration qui a déraillé et qui vaut ce -17% à Birkenstock pour les débuts de sa vie boursière.

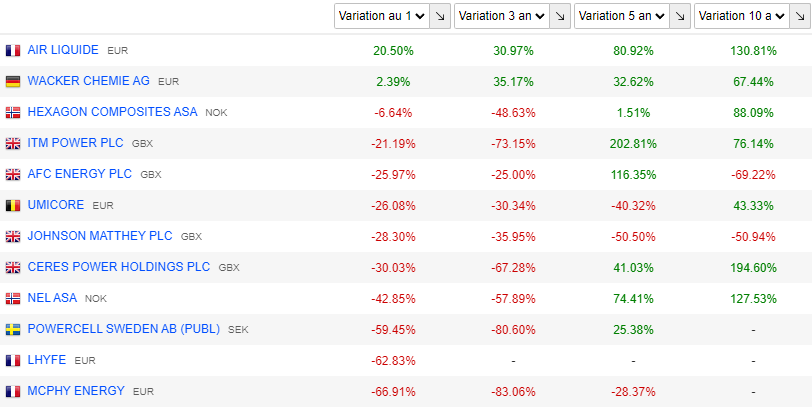

Ça brasse dans l'hydrogène

Les valeurs européennes de l'hydrogène ont souffert lundi. Bryan Garnier a nettement revu en baisse les perspectives du secteur, ce qui s'est traduit par un abaissement de nombreuses recommandations. Le bureau d'études est passé d'achat à vente sur ITM Power, avec un objectif réduit à 55 GBX. Il a aussi abaissé Ceres Power d'achat fort à vente en visant 200 GBX. Nel est abaissé de neutre à vendre avec un objectif à 6,90 NOK. Les Françaises n'échappent pas au couperet. La recommandation passe d'achat à vente sur Lhyfe, valorisé 3,90 EUR. Sur McPhy, l'analyste vise 4,80 EUR. Suite à cette vague d'abaissements, plusieurs dossiers ont décroché. ITM Power s'en est mieux sorti en gagnant du terrain. Il faut dire que le groupe a annoncé lundi matin son entrée sur le marché américain, ce qui crée un appel d'air. Du même genre que celui dont a bénéficié Umicore aujourd'hui.

Pour autant, le secteur est plutôt à l'agonie depuis des mois. Voici un résumé des évolutions de quelques entreprises exposées à ce marché en 2023, sur 3 ans, 5 ans et 10 ans.

Comme un avion sans ailes

Je ne sais pas trop où le mettre, ni si ça a du sens, mais je ne connaissais pas l'anecdote relatée par Bank of America que je vais vous partager. La banque s'en sert pour illustrer le fait qu'elle est persuadée qu'il n'y aura pas de "marché haussier séculaire" tant que la Fed et le gouvernement "continueront à jouer à superman en refusant de boucler leur ceinture de sécurité", c’est-à-dire tant qu'ils ne s'attaqueront pas à leurs déficits. Bank of America trouve que cela rappelle l'histoire de Mohammed Ali, à qui une hôtesse de l'air a dit "M. Ali, nous sommes sur le point de décoller, pourriez-vous attacher votre ceinture de sécurité". Ce à quoi le boxeur répondit "Superman n'a pas besoin de ceinture de sécurité". Sans se démonter, l'hôtesse lui rappela que "Superman n'a pas besoin d'avion".