Le S&P500 américain passe pour être l'indice généraliste le plus concentré du monde, parce que le renforcement du poids des entreprises du numérique a créé un bloc compact qui représente actuellement environ 32% du total de l'indice. Pour autant, comme le souligne l'équipe de recherche de Liberum dans un papier diffusé ce matin, un phénomène identique est visible sur d'autres marchés et donne des maux de tête aux gérants, comme nous le soulignions ici récemment.

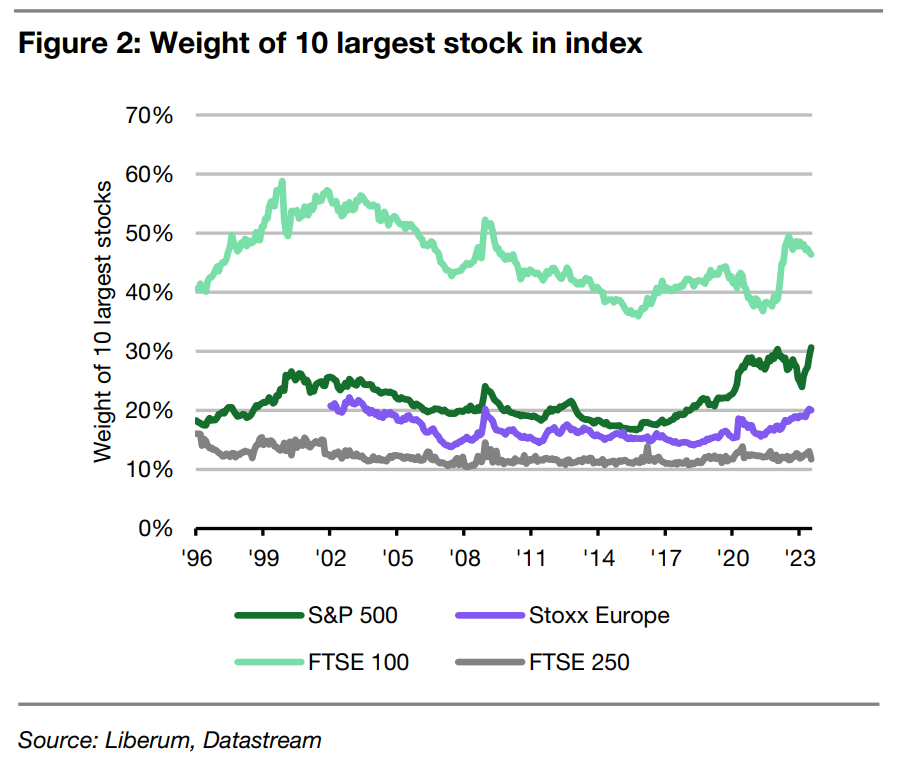

Le graphique qui suit montre le poids des 10 plus grosses entreprises de quatre indices :

On voit qu'elles pèsent un peu plus de 30% du S&P500 (Apple, Microsoft, Amazon, Nvidia, Tesla, Alphabet, Meta Platforms, Berkshire Hathaway, UnitedHealth, Exxon Mobil), mais que la proportion est encore plus élevée du côté du FTSE100, puisqu'elle atteint presque la moitié de l'indice britannique (en l'occurrence, on parle dans l'ordre de Shell, AstraZeneca, HSBC, Unilever, BP Plc, Diageo, British American Tobacco, Glencore, GSK et Rio Tinto). Leur poids est plus modeste dans le Stoxx Europe 600 (20% environ : Nestlé, ASML, Novo Nordisk, LVMH, Roche, AstraZeneca, Shell, Novartis, HSBC, SAP). Liberum, banque britannique, ajoute le FTSE250 que nous ne commenterons pas ici, par pure égocentrisme continental.

Un rythme compliqué à suivre

"Les indices ne sont pas seulement très concentrés en termes absolus, ils ont atteint des niveaux de concentration sans précédent dans leur histoire", soulignent les rédacteurs de l'étude. Il va sans dire que la concentration accroît la dépendance aux poids-lourds des indices. Par ricochet, le travail des gérants devient plus compliqué. Pour aller chercher de la performance, ils ont tendance à aller sur des valeurs plus petites, qu'ils peuvent surpondérer en réduisant leur exposition aux dossiers plus gros. En outre, les investisseurs "value" sont mécaniquement plus nombreux sur les titres moins valorisés.

En conséquence, les gérants actifs ont souvent tendance à souspondérer les grosses valeurs de leurs indices de référence, note Liberum. Quand les poids-lourds sousperforment, les gérants obtiennent ainsi un surcroît d'alpha qui leur donne le sourire, puisqu'ils peuvent estimer que leurs choix avisés ont permis de faire mieux que la moyenne. Par conséquent, les gérants actifs sont plus nombreux à surperformer dans ce type d'environnement. Par contre, ils se font rapidement distancer quand les leaders assument leur rôle de locomotives. D'où des performances fort médiocres par rapport aux indices depuis la reprise post-crise de 2008, puisque les gros sont devenus de plus en plus gros.

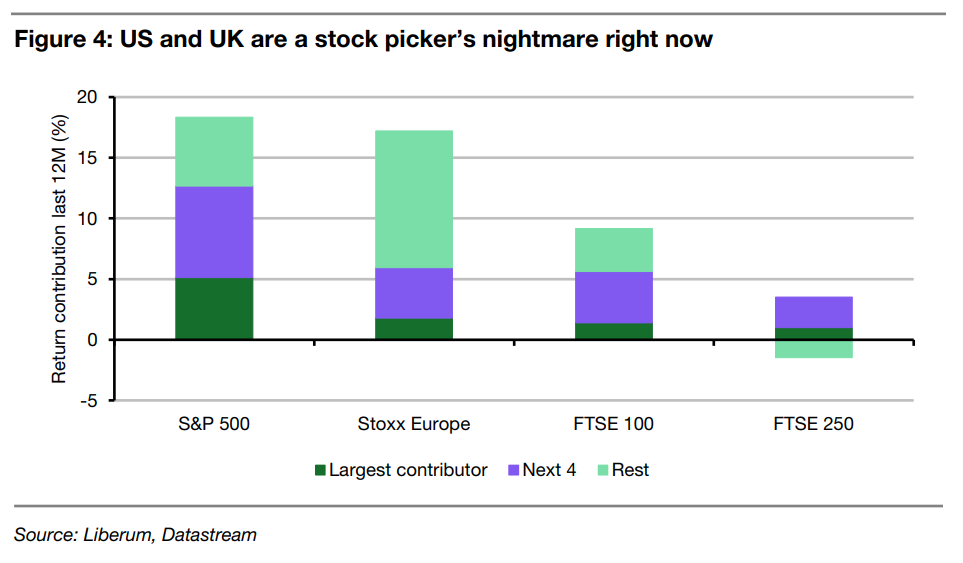

Conclusion pas hyper enthousiasmante de Liberum sur cet aspect ? "La surperformance des gérants dépend de moins en moins de leur capacité à sélectionner des titres et de plus en plus de leur capacité à anticiper la performance du titre le plus important de l'indice". Illustration avec les meilleurs rendements des actions individuelles sur un an (1er juillet 2022 à 1er juillet 2023) des quatre indices précédents (nous ne dirons rien sur le FTSE250, pour la raison précitée) :

Dans le S&P 500, Nvidia représente 4,9% sur 18,3% de hausse du S&P500 sur les 12 derniers mois, soit 27% de la performance (contre une médiane de 9,6% sur depuis 1996). En ajoutant Apple, Microsoft, Meta et Broadcom, les investisseurs se retrouvent avec deux tiers du rendement de l'indice tout entier. Le S&P 495 n'a lui produit que 5,2% du rendement total… "soit à peu près la même chose que Nvidia seule". Dans le FTSE100, HSBC, Shell, BP Plc, Flutter et 3i Group sont à l'origine de la moitié des gains annuels. La situation est différente dans l'indice Stoxx Europe 600, plus large, parce que parmi les stars, le bon parcours de LVMH a été compensé par l'évolution mitigée de Nestlé ou Roche. La meilleure diversité de l'indice permet de réduire la dépendance à quelques titres. Ce n'est pas le cas évidemment si on se penche sur des indices plus restreints à forte concentration, comme le CAC40 et le SMI par exemple.

Pour compléter l'étude de Liberum, voici une illustration maison qui recense, pour douze indices, l'action qui a le plus de poids à titre individuel et le secteur le plus représenté :