|

Vendredi 20 août | Le point hebdo de l'investisseur |

| Les places financières viennent de connaître une semaine agitée, rattrapées par le spectre d'un durcissement prochain de la politique monétaire américaine. Alors que les objectifs en matière d'emploi pourraient être atteints dès cette année, plusieurs des membres de la Fed sont partisans d'une réduction du programme de rachat d'actifs dans les mois à venir. Cette perspective suscite ainsi de vifs dégagements sur les actions, après un très bon début d'année. |

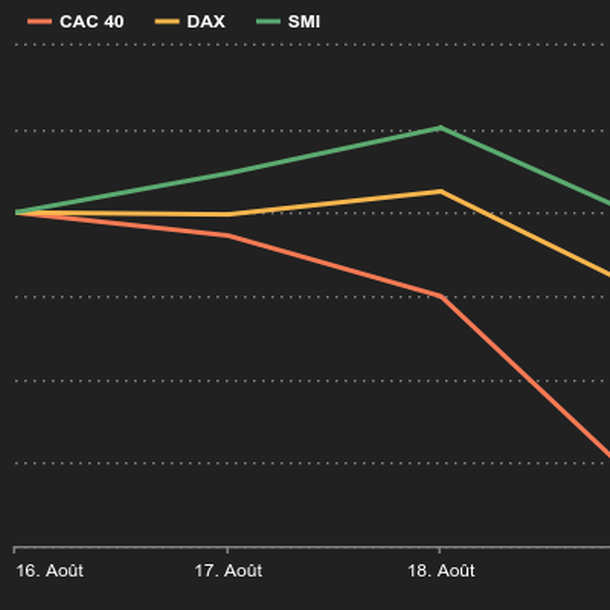

| Indices Sur la semaine écoulée, en Asie, le Hang Seng décroche de 5.9%, le Nikkei cède 3.4% et le Shanghai 2.5%. En Europe, le CAC40 enregistre sa pire semaine depuis fin janvier, avec le décrochage des valeurs du luxe, fortement pondérées dans l'indice. Ces dernières pâtissent de la volonté de Pékin de redistribuer la richesse, ce qui pourrait se traduire par une augmentation d'impôts pour les plus riches. Avec des replis hebdomadaires de 17% pour Kering, 13% pour LVMH et 10% pour Hermès, le CAC40 perd 4.5% sur la semaine. Le DAX s'en sort mieux, avec une perte de 1.6%. Le Footsie perd quant à lui 2.3%. Pour les pays périphériques de la zone euro, le Portugal tire son épingle du jeu, avec un gain hebdomadaire de 1.2%. L'Espagne recule de 1% et l'Italie de 3.3%. Aux Etats-Unis, les indices ont paradoxalement moins souffert qu'en Europe, malgré l'actualité de la banque centrale. Le bilan hebdomadaire reste négatif, même si les records, signés mardi en séance, sont toujours très proches. Les investisseurs ont privilégié la santé et la technologie aux dépens des secteurs plus cycliques, signe que leur aversion au risque est montée d'un cran. A l'heure où nous écrivons, le S&P 500 a cédé 0,8% sur la semaine, et le Nasdaq 0,5%. Riche en valeurs du luxe, le CAC40 souffre face aux indices DAX et SMI sur la semaine  |

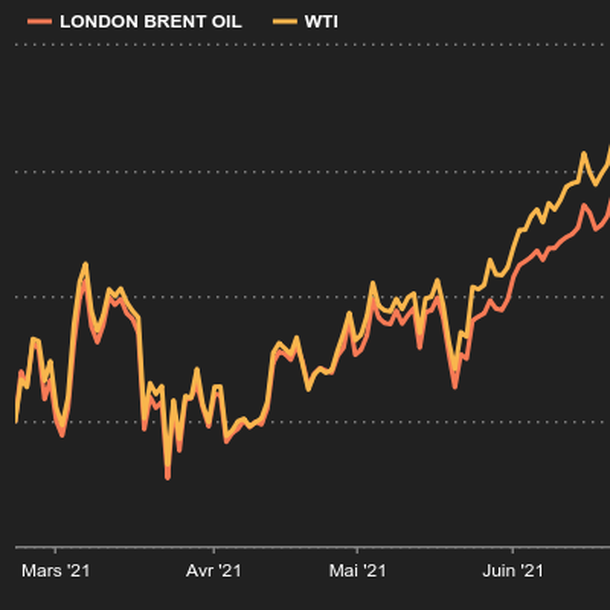

| Matières premières A l'instar des marchés actions, la hausse de l'aversion au risque a poussé les cours pétroliers vers le bas, sur des niveaux de prix datant du mois de mai. Les marchés pétroliers enchaînent ainsi une troisième semaine de baisse consécutive. La hausse surprise des stocks américains a également contribué à alourdir l'ambiance, déjà affectée par le raffermissement du billet vert. Le Brent se négocie à 65 USD contre 62.2 USD pour la référence américaine. On aurait pu penser que la hausse de la volatilité aurait joué en faveur de l'or, mais ce n'est pas vraiment le cas. Le métal doré a fait du surplace cette semaine à 178 USD l'once, lesté par la hausse du dollar. Il fait toutefois mieux que l'argent, qui cède une nouvelle fois du terrain à 23.1 USD. Du côté des métaux industriels, l'heure est à la grande respiration. Miné par des statistiques mitigées en Chine, le cuivre plonge sous la barre des 9000 USD la tonne métrique, un parcours imité par le reste du compartiment : l'aluminium perd du terrain à 2550 USD, le nickel revient à 18500 USD, même l'étain trouve le chemin de la baisse à 32700 USD. Le pétrole efface ses gains récent  |

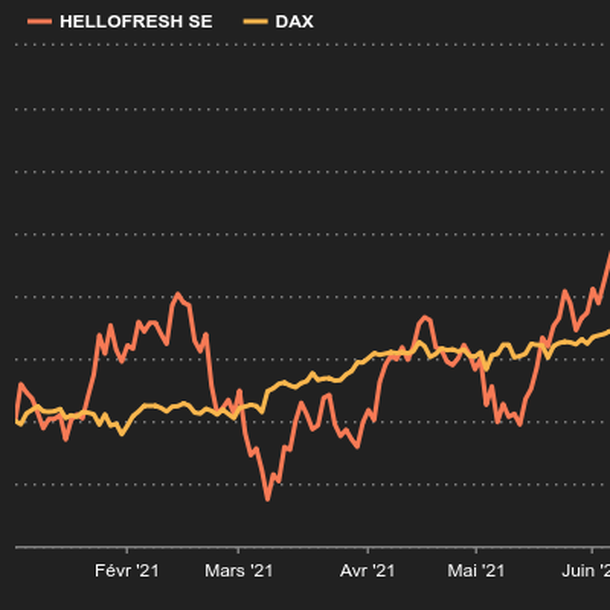

| Marchés actions HelloFresh, valeur tout-terrain A intervalle régulier, le marché pense que l'action HelloFresh est un peu chère. Mais à chaque fois, la société berlinoise qui propose des box d'ingrédients livrées à domicile pour préparer des repas originaux apporte de nouveaux arguments pour démontrer que les investisseurs devraient continuer à lui faire confiance. En conséquence, l'action ne cesse de progresser, pour s'approcher du cap symbolique des 100 EUR cette semaine. Pour ne rien gâcher, la hausse hebdomadaire, de l'ordre de 15%, a été obtenue dans un contexte de marché particulièrement heurté pour les marchés actions. La société "a encore faim", explique l'analyste de Berenberg Sarah Simon à la lecture des performances du dernier trimestre. Contrairement à ce que les sceptiques pensaient, la croissance est toujours aussi dynamique malgré la levée d'un certain nombre de contraintes sanitaires. "Nous continuons à penser que le principal moteur de la croissance de l'entreprise a été structurel, plutôt que lié à un achat panique COVID-19", poursuit l'analyste. Même l'annonce d'un objectif de marge un peu moins élevé que prévu, pour renforcer la position concurrentielle de l'entreprise assure le management, n'a guère pesé sur le dossier. HelloFresh est toujours richement valorisé, mais le marché considère qu'il a probablement identifié le meilleur acteur pour miser sur le marché de la livraison d'ingrédients de cuisine à domicile. Le bel été d'HelloFresh  |

| Macroéconomie Après une saison des publications de résultats d'entreprises euphorique, la macroéconomie est venue cueillir à froid des investisseurs qui pensaient finir l'été en toute quiétude. Deux événements majeurs sont à signaler de ce point de vue. D'un côté, la confirmation par la banque centrale américaine que la réflexion sur un allègement de ses mesures de soutien économique est bien engagée. La publication cette semaine de la teneur des débats de la Fed lors de la réunion tenue à la fin du mois de juillet a confirmé que les banquiers centraux américains sont désormais majoritairement enclins à réduire les rachats d'actifs, devant les progrès accomplis au niveau de la croissance économique et de l'emploi. Sauf dégradation majeure, une annonce devrait avoir lieu le 22 septembre, à l'issue du comité de politique monétaire de rentrée de l'institution. L'autre élément macroéconomique à prendre en compte concerne la Chine. Le pays a l'air confronté à un ralentissement de croissance, qui alarme le reste de la planète. De surcroît, le pouvoir central continue à tourmenter ses fleurons technologiques en empilant les mesures réglementaires pour mettre au pas les champions du numérique. Cette conjonction rend les investisseurs nerveux sur les perspectives de la seconde économie mondiale. Dans un tel contexte, le dollar est dans son élément. Il a logiquement signé un pic 2021 face à l'euro, à 1,1664 USD pour 1 EUR. Le billet vert a repris 3,5% à la monnaie unique en deux mois, ce qui reflète la reprise post-covid plus robuste des Etats-Unis, qui devrait permettre une normalisation du cycle monétaire bien avant que la BCE ne puisse lui emboîter le pas. La paire EUR/USD est quasiment sur ses plus bas d'un an. Les incertitudes actuelles, qu'elles soient monétaires, sanitaires, géopolitiques (avec la situation en Afghanistan) ou économico-politiques (avec les remous visibles en Chine) plaident en faveur du dollar, qui reste la monnaie-refuge par excellence. Ailleurs sur le marché des changes, le kiwi a reculé en début de semaine à 0,68212 USD, après l'annonce d'un confinement express à la découverte d'un nouveau cas de coronavirus. Le contexte a même forcé la Banque de Nouvelle-Zélande au statu quo alors que les économistes pronostiquaient une hausse de taux cette semaine. L'euro a gagné du terrain face au franc suisse à 1,07134 CHF, et contre la livre sterling, à 0,8571 GBp. Les secousses sur les marchés actions ne se sont pas propagées au marché des obligations souveraines. A tel point que le point hebdomadaire de la semaine dernière pourrait être repris quasi-intégralement. Sur 10 ans, le T-Bond américain est rémunéré 1,24%, le Bund allemand -0,49% et l'OAT française -0,14%. La perspective d'une politique monétaire plus restrictive aux Etats-Unis n'a pas l'air de contrarier outre-mesure le marché de la dette publique. Les taux réels restent bien ancrés en territoire négatif, à -1,04% aux Etats-Unis sur 10 ans. La semaine prochaine, l'agenda macroéconomique comprend les indices PMI flash d'août pour les principales économies mondiales, dès lundi. L'indice Ifo de confiance des milieux d'affaires allemands suivra mercredi, en même temps que les commandes de biens durables américaines. Jeudi, place à la seconde lecture du PIB américain du T2 et au coup d'envoi du symposium de Jackson Hole, la grand'messe annuelle sur trois jours des banquiers centraux, qui donnera peut-être lieu à quelques prises de positions intéressantes.  |

| Changement d'ambiance Une semaine de doutes et de nervosité sur fonds de tapering (réduction du programme de rachat d'actifs de la Fed) qui pourrait commencer plus tôt que prévu, entraînant par ricochet une possible remontée des taux prématurée. Comme cela se produit souvent, les marchés ont l'air d'avoir attendu le dernier moment pour réagir à une issue cousue de fil blanc. La nervosité est montée d'un cran, faisant craindre un engrenage baissier. Les opérateurs sont dans l'expectative avant le symposium de Jackson Hole. L'ambiance change. |