|

Lundi 27 juin | Le point hebdo de l'investisseur |

|

Après avoir fortement rebondi depuis le 17 juin dernier, dans l’espoir du maintien du Royaume Uni dans l’Union européenne, les places financières ont décroché vendredi matin alors que près de 52% des britanniques ont, contre toute attente, voté en faveur du Brexit lors du référendum. Les craintes d'un effet contagion intensifient la correction des indices en ce début de semaine, avec les banques et les valeurs cycliques. |

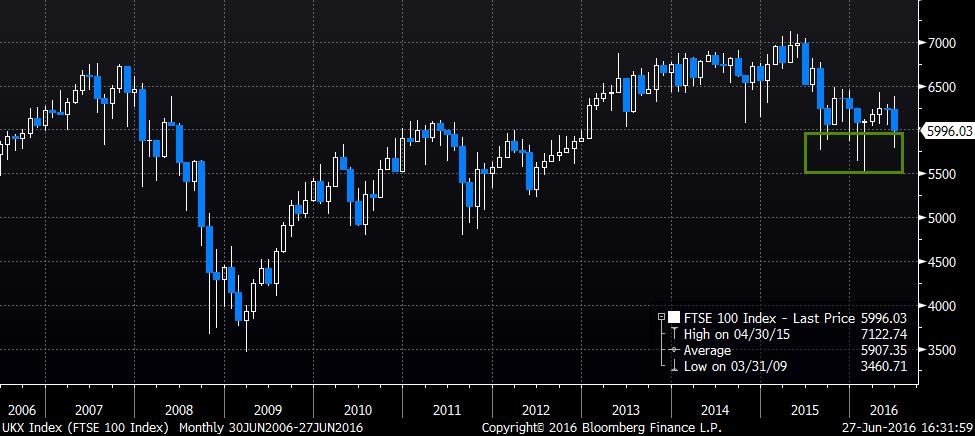

| Indices Sur la semaine écoulée, hormis le Footsie qui a gagné 1.95%, toutes les places financières ont cédé du terrain, la débâcle de vendredi ayant annihilé les gains des cinq jours précédents. Le CAC40 a perdu 2.1% et le DAX 0.8%. Concernant les pays périphériques de la zone euro, les pertes sont bien plus significatives, à l'image du Portugal et de la Grèce qui cèdent plus de 3.5%, ou encore de l'Espagne et de l'Italie qui chutent de 7% en moyenne. Le DOW JONES et le S&P500 ont abandonné 1.6% et le NASDAQ100 2%. En Asie, le Nikkei a décroché de 4.15% avec l'appréciation du yen. Il reprend néanmoins 2.4% ce lundi, dans l'espoir d'une prochaine intervention de la BoJ. Le FTSE100 en données hebdomadaires  Les mèches des bougies mensuelles permettent d'identifier une zone de ralliement des acheteurs. |

| Matières premières L’indice mondial des matières premières subit également les turbulences des marchés. Néanmoins, les parcours affichent une grande divergence sur les sous-jacents majeurs que sont le pétrole et l’or. En effet, Le WTI et le Brent se négocient légèrement à la baisse vers 48 USD le baril alors que le métal doré se trouve recherché à 1320 USD, un plus haut de 16 mois. En revanche, il faut noter la forte chute des céréales (-15 %), dans un contexte de liquidation de positions chez les opérateurs. Evolution de l'or  Tentative d'impulsion haussière sur le contrat aurifère, qui retrouve son statut de valeur refuge. |

| Marchés actions Le Brexit a un effet dévastateur sur certains compartiments des actions. Le secteur bancaire est particulièrement sanctionné, avec la majeure partie des titres anglais et français qui ont cédé plus de 20%. Seule exception à la règle, le groupe HSBC qui est fortement positionné sur le marché asiatique n’a perdu que 3% depuis l’annonce de la sortie de l’Union européenne. Au cours des jours à venir, il sera intéressant de suivre les communiqués d’entreprises qui devraient faire part de l’impact du Brexit sur leurs activités. |

| Marché obligataire Le BUND a encore diminué, avec des nouveaux plus bas enregistrés en territoire négatif à -0.11%. L’OAT recule également à 0.30% contre 0.41%. Pour les pays périphériques, le taux espagnol reste quasi stable à 1.43%, après les élections nationales. A contrario, la référence italienne progresse à 1.50% (1.43% la semaine passée) ainsi que le taux à 10 ans grec à 8.4% (contre 7.5%). A noter que le taux à 10 ans suisse "s’enfonce" à -0.61%. Enfin, aux Etats-Unis, le taux obligataire diminue assez nettement à 1.48% contre 1.65% la semaine passée. |

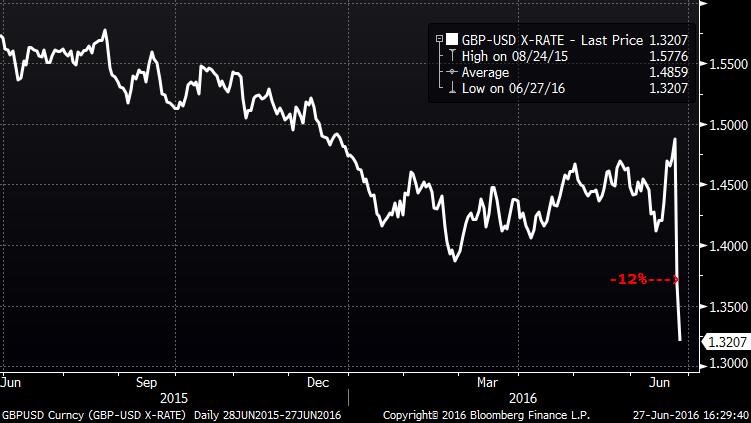

| Marché des changes La semaine se veut historique sur la livre sterling qui a plongé de plus de 10 % à l’annonce du Bréxit. Les variations dépassent l’entendement avec des écarts jamais vus. Les pertes sont lourdes par rapport aux autres devises : -1000 points face au yen, -1300 points face au dollar, -500 points face à l’euro. En contrepartie, la monnaie japonaise accentue son effet refuge, avec des gains de 600 points contre l’euro et 300 points contre le billet vert. Ce dernier se négocie en hausse versus la monnaie unique sous les 1.11 USD. Chute de la livre sterling face au dollar  |

| Statistiques économiques Au cours de la semaine dernière, les statistiques n’ont eu que peu d’impact sur le marché, les opérateurs étant focalisés sur le résultat du vote britannique. Le bilan des publications de la semaine fait ressortir de bonnes surprises sur le Vieux-Continent, avec des chiffres meilleurs qu’attendu (indice ZEW et indice IFO allemand) alors qu’aux Etats-Unis, les données sont ressorties globalement sous les attentes (ventes de logements neufs, commandes de biens durables et indice Michigan). Pour la semaine en cours, il faudra compter sur de nombreuses publications qui pourraient ajouter de la volatilité sur les différents marchés, avec aux Etats-Unis, dès mardi, le PIB et l’indice du Conference Board. Plus tard dans la semaine, des chiffres de l’immobilier seront communiqués ainsi que l’indice ISM Manufacturier. |

| L'inconnue du Brexit déprime le marché La forte réaction haussière des indices actions de la semaine dernière laissait planer un refus du Royaume-Uni de sortir de l’union européenne. Par conséquent, les investisseurs ont réagi brutalement à la volonté des britanniques de s’en extraire vendredi. Les scores sont impressionnants voire historiques. Plus de 2000 milliards de dollars sont partis en fumée, un record en perte de capitalisation. Même si l’article 50 du traité de Lisbonne laisse deux ans de négociations pour sortir de l’union Européenne, les investisseurs craignent la récession qui viendrait se rajouter à un sentiment global de ralentissement mondial. La banque d’Angleterre devra intervenir pour soutenir la livre et éviter une forte crise. Le parcours des actions dans les semaines à venir s’annonce tumultueux avec, sans doute, l’hégémonie de la volatilité. |