|

|

| Tops / Flops de la semaine |

TOPS Palantir (+33%) : Le fabricant américain de logiciels d'analyse de données fait mieux que prévu : il dévoile un chiffre d’affaires trimestriel en hausse de 18% et pour la première fois de son histoire, il enregistre un bénéfice d'exploitation au premier trimestre. C’est la bonne santé des activités du groupe aux Etats-Unis, notamment des contrats militaires, et l'engouement pour sa nouvelle plateforme d'intelligence artificielle générative qui ont soutenu ces résultats. La société relève donc ses perspectives annuelles et assure qu'elle sera rentable chaque trimestre de cette année. Grifols (+15%) : Le fabricant espagnol de médicaments signe aussi des résultats trimestriels robustes : le chiffre d’affaires gagne 23% et le bénéfice augmente de 19%. Il a notamment tiré profit du rachat de Biotest (en avril 2022) et du retour de l'approvisionnement en plasma utilisé dans ses médicaments (en pénurie pendant la pandémie). Le groupe a également rassuré les investisseurs avec la nomination d’un nouveau directeur général, qui n’est pas issu du cercle de la famille fondatrice, l’annonce de la poursuite de sa politique de réduction des coûts et le relèvement de ses prévisions annuelles. NH Hotel (+15%) : Le spécialiste espagnol de l'hôtellerie a aussi publié des résultats supérieurs au consensus, avec un chiffre d’affaires trimestriel supérieur aux niveaux pré-pandémiques et une perte nette réduite, portés par la reprise du tourisme. Le thaïlandais Minor International, principal actionnaire du groupe avec 94% de participation, a annoncé son intention d’acheter davantage d'actions de NH Hotel dans les jours à venir, mais a précisé ne pas vouloir sortir l’hotellier de la cote. Bénéteau (+12%) : Vents arrières favorables pour le fabricant français de bateaux, qui signe un chiffre d’affaires en augmentation de 50.9% au premier trimestre, soutenu entre autres par l'amélioration des conditions d'approvisionnement depuis le début de l'année. Fort d’un solide carnet de commandes, le spécialiste de l'industrie nautique relève ses objectifs financiers pour l'exercice et vise désormais un chiffre d’affaires annuel de 1,75 Md€. A noter que l’annonce de la vente de la division habitat du groupe à Trigano a été bien accueillie par les marchés. Alphabet (+10%) : Pressé par son concurrent Microsoft, le géant Alphabet a dévoilé plusieurs nouveautés liées à l'intelligence artificielle. Parmi elles, Google a présenté une mise à jour de son moteur de recherche principal qui intègre plus d'IA dans ses réponses, dissipant ainsi les doutes sur le fait qu'elle perd du terrain face à Bing, le moteur de recherche de Microsoft alimenté par OpenAI. Le cours de bourse du groupe est aussi dopé par les commentaires favorables des analystes suite aux annonces. Fresenius (+10%) : Pour le trimestre écoulé, le spécialiste allemand des soins de santé a dévoilé un chiffre d'affaires en hausse de 5% et un EBIT trimestriel en repli de 10% mais toutefois conforme aux attentes. Le groupe se targue de bonnes avancées dans sa restructuration, avec 130 millions d'euros de gains de productivité structurels déjà réalisés et une poursuite de la déconsolidation de sa filiale de dialyses Fresenius Medical Care. Le groupe confirme ses perspectives pour 2023. FLOPS THG (-35%) : Ça ne va pas mieux pour THG (anciennement The Hut Group) ! Déjà en grande difficulté, la plateforme britannique de vente en ligne a officiellement rejeté l’offre de rachat de la société d’investissement Apollo Global Management, car cette dernière ne valorisait pas suffisamment le groupe, faisant ainsi plonger son cours de bourse. Pour rappel, l’entreprise est entrée en bourse en 2020 pour 7 milliards de dollars, elle en vaut désormais environ 1.21 milliards. Samhällsbyggnadsbolaget (-33%) : La société immobilière suédoise au nom imprononçable a fait trembler le secteur cette semaine en annonçant reporter le versement de son dividende et retarder sa prochaine levée de capitaux, en conséquence de l’abaissement de sa note de crédit. Le groupe fait figure d’exemple des effets à attendre en cas de hausse prolongée des taux d'intérêt. A noter tout de même que le suédois a réduit sa participation dans le promoteur immobilier JM et ainsi engrangé 2,8 milliards de couronnes. Catalent (-28%) : Les difficultés se poursuivent aussi pour Catalent, qui déplorait des problèmes de productivité plus tôt au printemps. Le sous-traitant pharmaceutique américain a annoncé reporter la publication de ses résultats trimestriels afin de procéder à des ajustements, qui devraient affecter la qualité des résultats. Le groupe annonce aussi revoir à la baisse ses perspectives annuelles pour 2023, en amputant de plus de 400 millions de dollars ses prévisions de revenus et de bénéfices pour l'ensemble de l'année. Tyson Foods (-19%) : Le géant de la viande déçoit. Sur le trimestre, le transformateur dévoile des revenus stables mais inférieurs aux attentes, ainsi qu’un bénéfice en repli et des prévisions timides pour le reste de l’année. Les coûts élevés de l’alimentation pour le bétail et la baisse des tarifs de la viande ont notamment sévèrement pesé sur les marges du groupe, qui a d’ores et déjà annoncé des mesures de réduction des coûts et des licenciements. Icahn Enterprises (-18%) : Deuxième couperet pour Icahn Enterprises, le conglomérat fondé par le milliardaire Carl Icahn. Déjà affaibli la semaine dernière par les allégations du hedge funds Hindenburg Research, qui accuse le groupe de gonfler ses actifs et d’user de pratiques s’apparentant à une pyramide de Ponzi, la société a de nouveau plongé cette semaine, quand le procureur de New York a annoncé lancer une enquête sur la gouvernance et les finances de l’entreprise. PayPal (-14%) : PayPal n’a pas démérité. Le groupe de paiement a annoncé un volume de paiements, un chiffre d’affaires trimestriel (7,04 milliards de dollars) et un bénéfice par action supérieurs aux prévisions, et revu à la hausse ses prévisions de revenus et de bénéfices pour l'année. Mais le management a déçu les analystes avec des perspectives de marges d'exploitation peu encourageantes. C’est l’activité de traitement des paiements sans marque, appelée Braintree, aux marges plus faibles, qui a plombé la fête. SUSE (-12%) : Profit Warning pour l'éditeur allemand de logiciels, qui a revu cette semaine ses objectifs à la baisse pour l'exercice fiscal se terminant en octobre. Il évoque un contexte macroéconomique défavorable, des problèmes de réorganisation et une croissance plus lente que prévu au deuxième trimestre de l'exercice 2023, notamment dans sa division cloud. |

|

| Matières premières |

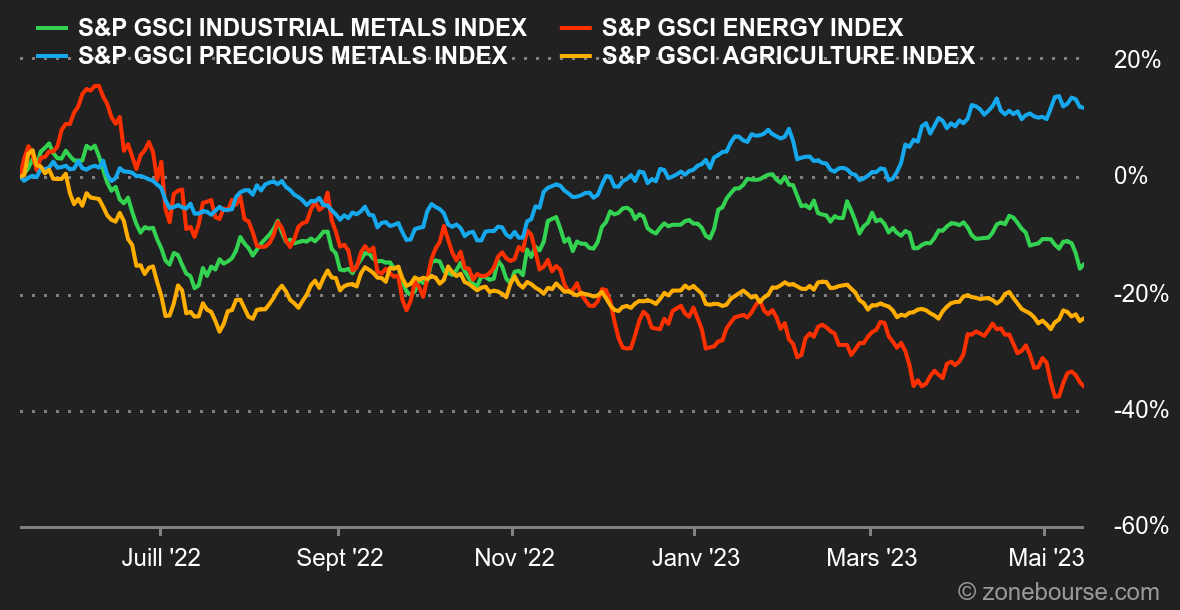

Energie : Les prix du pétrole se sont stabilisés cette semaine et peinent à reprendre de la hauteur. Il faut dire que la vigueur du billet vert n'aide pas, ni l'ambiance globale avec les inquiétudes sur le plafond de la dette américaine, les déboires des banques régionales US, sans parler des interrogations sur le réveil chinois. En résumé, les financiers lèvent le pied sur les actifs risqués, dont le pétrole. Dans le reste de l'actualité, l'OPEP a maintenu ses prévisions de croissance de la demande mondiale de pétrole dans son dernier rapport mensuel. Comme souvent, le cartel fait preuve de prudence dans ses prévisions en soulignant de nombreuses incertitudes qui pourraient l'inciter à ajuster sa production si nécessaire. Au niveau des prix, le Brent de la Mer du Nord se négocie autour de 75 USD le baril, contre 71 USD pour son homologue américain, le WTI. Métaux : Ce n'est pas la joie. Les prix des métaux de base ont prolongé leur séquence de baisse cette semaine. La tonne de cuivre s'échange à 8260 USD au London Metal Exchange, soit son plus bas niveau de l'année. Les dernières données économiques délivrées par Pékin ne sont pas enthousiasmantes puisqu'elles ne mettent pas vraiment en relief un bond de la production industrielle chinoise, de quoi calmer les ardeurs des opérateurs, qui passent leur tour sur le segment des métaux industriels. La frénésie acheteuse s'est également estompée sur l'or, qui revient proche des 2000 USD l'once. Produit agricole : A l'instar des prix de l'énergie et des métaux, les prix des céréales ont aussi baissé cette semaine. A Chicago, le boisseau de blé se négocie autour de 630 cents, tout comme le maïs, qui cède du terrain à 580 cents. |

|

| Macroéconomie |

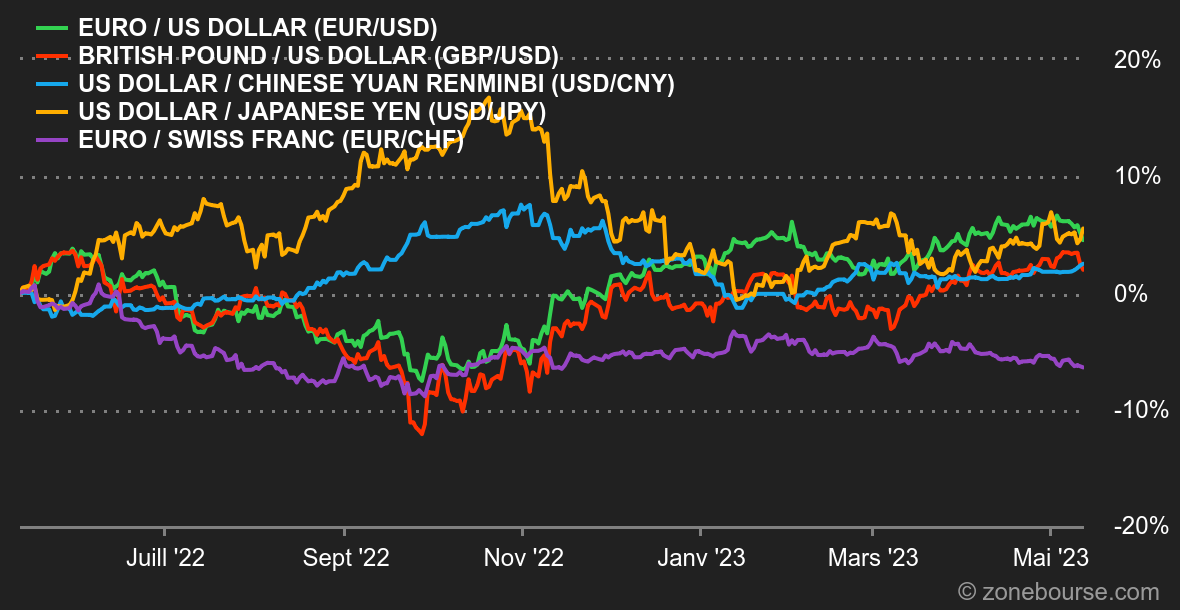

Ambiance : Bas de plafond. Les derniers indicateurs macroéconomiques publiés aux Etats-Unis vont dans le sens d'une inflation moins mordante et d'une économie qui ralentit. De quoi apporter de l'eau au moulin du sentiment dominant selon lequel la Fed est à son pic de taux. L'Europe, à l'inverse, n'a pas encore la faculté de baisser la garde (notez au passage le jeu de mot navrant). Sur le continent, l'inflation reste élevée, mais pas autant qu'au Royaume-Uni où la Banque d'Angleterre a porté son taux directeur de 4,25 à 4,50% cette semaine, avec de bonnes chances d'avoir à viser encore plus haut. A l'autre bout du monde, les espoirs de réveil chinois ont encore pris du plomb dans l'aile, après des statistiques d'évolution des prix et d'import export peu compatibles avec une croissance survitaminée. A court terme, la fragilité des banques régionales américaines et le bras de fer sur la question du plafond de la dette américaine sont les deux nuages d'orage qui menacent la météo des marchés. Devises. Le dollar a fort bien tenu en dépit d'une actualité qui aurait pu peser. Illustration avec une remontée à 1,0908 USD pour 1 EUR et à 1,2519 USD pour 1 GBP, alors que la BCE et surtout la BOE ne sont pas aussi avancées dans le cycle monétaire que la Fed. Au niveau du G7, seul le yen a repris un peu de terrain au billet vert, à 134,7565 JPY. Mais ni les statistiques d'affaiblissement de l'économie américaine, notamment du marché du travail, ni la faiblesse des petites banques, ni la question du plafond de la dette n'ont déboulonné le dollar. Pour expliquer cette tenue, les cambistes mettent une petite pièce sur la montée de l'aversion au risque sur la croissance mondiale, alors que la Chine, nous l'avons dit juste avant, échoue à prendre le leadership mondial. L'euro a perdu un peu de terrain face au franc pour revenir à 0,9741 CHF en fin de semaine. Taux. En dépit d’une semaine pourtant riche en statistiques, notamment en ce qui concerne l’inflation américaine, il faut bien avouer que les lignes n’ont que faiblement bougé. Le CPI et le PPI sont ressortis en ligne avec les attentes et même s’ils marquent une (légère) décrue, l’inflation reste largement supérieure à la cible des 2% que s’est fixé la Fed. Pour autant, les investisseurs anticipent désormais un statu quo du côté de la politique monétaire. Le rendement du 10 ans américain reste ancré à l’intérieur d’un range étroit de bornes 3.31/3.64% dont il faudra attendre la sortie pour redonner quelques couleurs à un marché bien morose. Cryptomonnaies. Le bitcoin décroche cette semaine en se délestant de 7% de sa valorisation et revient graviter autour des 26 500 dollars à l’heure où nous écrivons ces lignes. L’ether, la seconde cryptomonnaie du marché en termes de capitalisation, résiste un peu mieux en reculant de 5% depuis lundi. Les crypto-investisseurs semblent désormais être en observation, dans l’attente de catalyseurs positifs propres au marché des actifs numériques, mais en espérant aussi une amélioration claire et nette de la conjoncture économique, ce qui permettrait un potentiel afflux de capitaux sur les actifs risqués. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |