|

|

| Tops / Flops de la semaine |

Seadrill (+17%) : Le groupe parapétrolier norvégien se redresse avec la remontée de l'or noir, revenu durant la semaine au-dessus de 80 USD le baril de brut léger américain WTI. Webuild (+15%) : Le groupe de BTP italien démarre fort l'année 2023 sur des rachats à bon compte après une année 2022 très compliquée, durant laquelle il a perdu plus du tiers de sa valeur. National Instruments (+15%) : Emerson Electric a lancé une OPA hostile à 53 USD par action, faute d'avoir trouvé un compromis avec le management de la société. Le prétendant avait déjà été éconduit avec une première approche à 48 USD. Cellnex (+14%) : L'opérateur de tours télécoms s'envole sur des rumeurs d'OPA d'American Tower et Brookfield. La chute du titre et la démission du patron de la société réveillent donc la spéculation. Lufthansa (+9%) : Le transporteur aérien allemand est le seul prétendant à une participation minoritaire dans ITA Airways. Le marché juge cela positif car il n'y aura pas de surenchère. Pour le gouvernement italien en revanche, la nouvelle n'est pas positive. Charles Schwab (-8%) : Les résultats trimestriels du groupe financier américain ont été jugés décevants par le marché. Depuis la semaine dernière, les investisseurs reçoivent des signaux contradictoires entre banques américaines : certaines s'en sont bien sorties et d'autres déçoivent lourdement. Ericsson (-9%) : Le suédois déçoit encore avec des résultats trimestriels inférieurs aux attentes. Malgré une position de leader sur un marché oligopolistique des équipements réseaux mobiles, Ericsson a du mal à convaincre. Continental (-10%) : Le groupe allemand exposé à l'automobile via les pneumatiques et les pièces d'équipement a déçu en publiant des résultats préliminaires faibles par rapport aux attentes. EQT (-10%) : L'année 2022 a été compliquée pour le secteur de l'investissement. Les bénéfices se sont effondrés, plombés par les dépréciations. Ce qui n'a pas empêché EQT de relever son dividende. Emerson Electric (-11%) : Le marché voit d'un mauvais oeil l'offre hostile sur National Instruments, évoquée plus haut. Une offre hostile signifie, en cas de succès, des synergies plus difficiles à mettre en place. Wise (-14%) : La société de paiement britannique a beau avoir relevé ses prévisions, les investisseurs n'ont pas apprécié la faiblesse des volumes publiés, qui préfigurent une période plus difficile. |

|

| Matières premières |

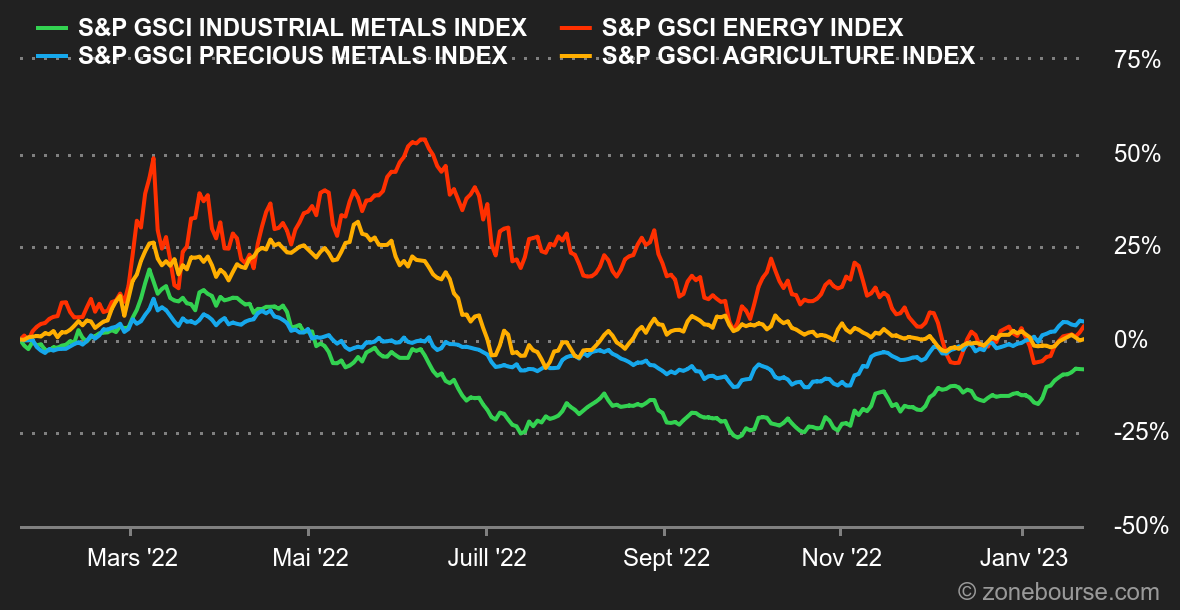

Energie : Le rapport mensuel de l'Agence internationale de l'énergie (IEA) était le point d'orgue de cette semaine pour les marchés pétroliers. Dans les grandes lignes, l'IEA pense que la levée des restrictions sanitaires en Chine devrait stimuler la croissance de la demande mondiale puisque Pékin pèse près de la moitié de cette dernière. La demande devrait progresser de 1,9 million de barils par jour en 2023. Sur cette base, le monde n'aura jamais autant consommé de pétrole en 2023 avec une demande globale de 101,7 mbj. L'Agence qualifie néanmoins la Chine de joker dans la mesure où la vitesse de la réouverture de son économie peut complètement bouleverser ces prévisions. Les cours du Brent de l'Europe du nord et du WTI américain progressent modérément à respectivement 86,50 et 81 USD le baril. Au niveau du gaz naturel, le TTF de Rotterdam reste sous pression autour de 60 EUR/MWh malgré l'arrivée des températures hivernales sur le vieux-continent. Métaux : L'optimisme perdure au sein du compartiment des métaux de base. Le réveil chinois continue à alimenter la hausse des prix des métaux. Le cuivre s'échange toujours au-dessus des 9000 USD la tonne métrique et a atteint un point culminant à proximité des 9500 USD. Du côté des métaux précieux, l'once d'or s'apprête à inscrire une nouvelle séquence hebdomadaire haussière à 1930 USD. Produits agricoles : Les cours des céréales ont peu varié cette semaine à Chicago où les boisseaux de blé et de maïs se négocient à respectivement 730 et 670 cents. Relevons que les opérateurs scrutent de près l'évolution des cultures en Argentine, qui subit en ce début d'année une importante sécheresse, qui occasionne de larges pertes en maïs. |

|

| Macroéconomie |

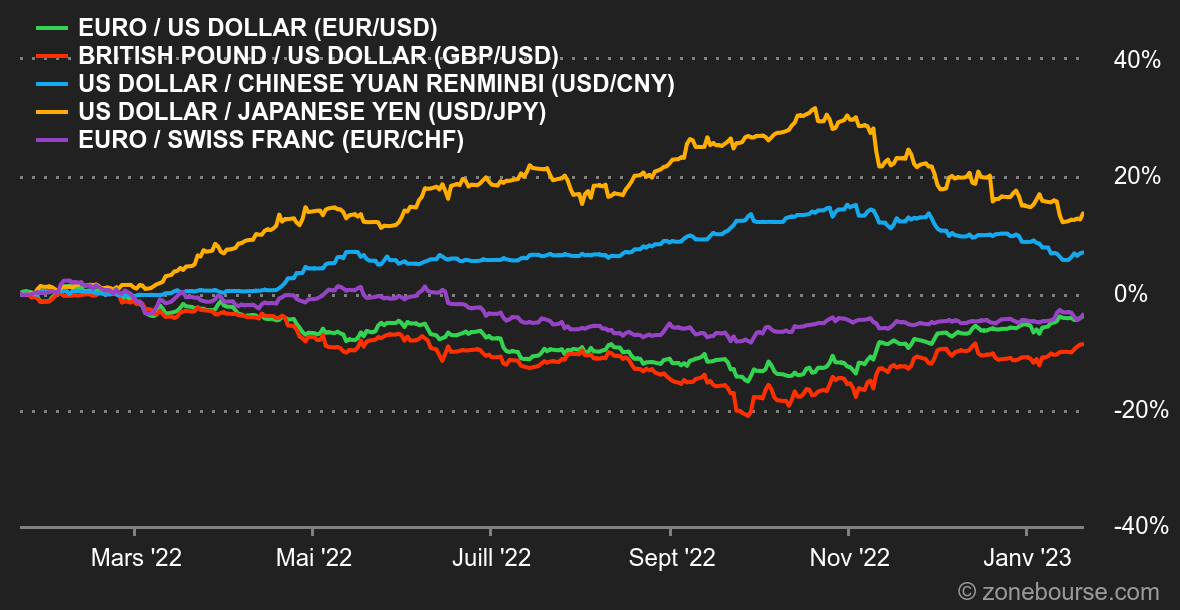

Ambiance : Cause toujours, tu m'intéresses. Les investisseurs se raccrochent à deux branches principales, des politiques monétaires plus souples d'un côté et l'espoir d'un redémarrage en Chine de l'autre. Ce qui n'empêche pas les banquiers centraux de s'employer, aussi bien en Europe qu'aux Etats-Unis, à calmer l'optimisme ambiant. Le marché n'écoute pas beaucoup, que ce soit du côté des actions ou des obligations. Pour le moment, le regain de confiance sur la Chine est surtout alimenté par l'intuition des investisseurs plus que par des signaux tangibles, hors amélioration mécanique de la situation engendrée par la fin de la politique zéro-covid. Devises : Le maintien du statu quo sur la politique monétaire japonaise a pesé sur le yen, qui se négocie 129 JPY pour 1 USD, alors qu'il était plus proche de 128 JPY en début de semaine. Il n'y a pas eu de mouvement violent pour autant. Sur la séquence hebdomadaire, c'est la livre sterling qui se distingue. Le cable est remonté à 1,2360 USD pour 1 GBP, parce que le marché anticipe le maintien d'une politique stricte de la Banque d'Angleterre, là où il voit la Fed et la BCE hésiter sur la marche à suivre. Au Royaume-Uni, la croissance des salaires est plus élevée qu'ailleurs et fait craindre une spirale inflationniste. L'euro, pour sa part, s'échange contre 1,0848 USD et 0,9963 CHF. Taux : Au terme d’une semaine écourtée aux Etats-Unis en raison du Martin Luther King day lundi dernier et en l’absence de données macroéconomiques d’envergure, les marchés obligataires ont continué leur décrue. Après avoir buté sur 3.90% au début du mois, le rendement du 10 ans américain est venu tester ses points bas de décembre dernier autour des 3.40/3.35%. Cette zone de soutien qui correspond également au bas du canal ascendant en cours depuis mars 2022 sera prépondérante pour les prochaines semaines. De son côté, le rendement du 10 ans allemand s’est approché des 1.93% sans toutefois les atteindre, du moins pour l’instant, et se retrouve une nouvelle fois au contact de sa moyenne mobile 34 jours, butoir autour des 2.16%. La semaine prochaine sera notamment rythmée par la publication du PIB américain pour le quatrième trimestre ainsi que par les dépenses de consommation des ménages. Affaire à suivre. Cryptomonnaies : Le bitcoin a connu son meilleur début d’année depuis 2015 en regagnant plus de 28% depuis le 1er janvier. Après avoir connu une véritable explosion la semaine précédente, la devise numérique se stabilise en grappillant 1% cette semaine, et gravite autour des 21 000 dollars à l’heure où nous écrivons ces lignes. De son côté, la capitalisation globale du marché des cryptomonnaies se rapproche doucement des 1000 milliards de dollars. En revanche, bien que le récent rebond redonne du baume au coeur des crypto-investisseurs, le marché reste toujours loin de renverser la vapeur après une année 2022 désastreuse. Calendrier : En Asie, la semaine sera marquée par le nouvel an lunaire : les places boursières de Chine continentale sont fermées toute la semaine, tandis que Hong Kong n'ouvrira que jeudi et vendredi. Les premiers indicateurs d'activité PMI occidentaux de l'année 2023 sont attendus mardi. En Allemagne, l'indice de confiance Ifo de janvier sera publié mercredi. La fin de semaine sera dédiée aux Etats-Unis : première estimation du PIB du T4 2022 et commandes de biens durables jeudi, puis inflation PCE et seconde lecture de l'indice de confiance de l'Université du Michigan vendredi. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |