|

Vendredi 7 août | Le point hebdo de l'investisseur |

| Les données encourageantes sur l'activité en Chine, en zone euro et aux Etats-Unis ont permis aux places financières de reprendre le chemin de la hausse cette semaine, aidées également par les espoirs de la signature du nouveau plan de relance aux Etats-Unis. L'Europe a ainsi repris de la hauteur tandis que Wall-Street revient à proximité de ses records historiques malgré les tensions sino-américaines. Les chiffres sur l'emploi américain auront également rassuré même si quelques prises de bénéfices apparaissent légitimes avant le week-end. |

| Indices Sur la semaine écoulée, à l'image de la succession de records du Nasdaq100 (+29% depuis le premier janvier), la plupart des indices ont progressé. En Asie, le Nikkei a engrangé 2.9%, le Shanghai composite 1.3% tandis que le Hang Seng a cédé 0.5%, affecté par les décrets de D. Trump contre les applications chinoises TikTok et WeChat. En Europe, le CAC40 gagne 2.2%, le DAX 2.9% et le Foostie 2%. Pour les pays périphériques de la zone euro, l'Espagne grappille 0.9%, le Portugal s'adjuge 1.7% et l'Italie 2%. Outre-Atlantique, c'est le carton plein. A l'heure de la rédaction de ce point, le Nasdaq100 réalise une envolée hebdomadaire de 3.3%, le Dow Jones progresse de 3.4% et le S&P500 s'adjuge 2.4%. Comparaison entre le Nasdaq100 et l'indice MSCI world, données normalisées sur un an  Forte divergence à l'avantage des valeurs technologiques |

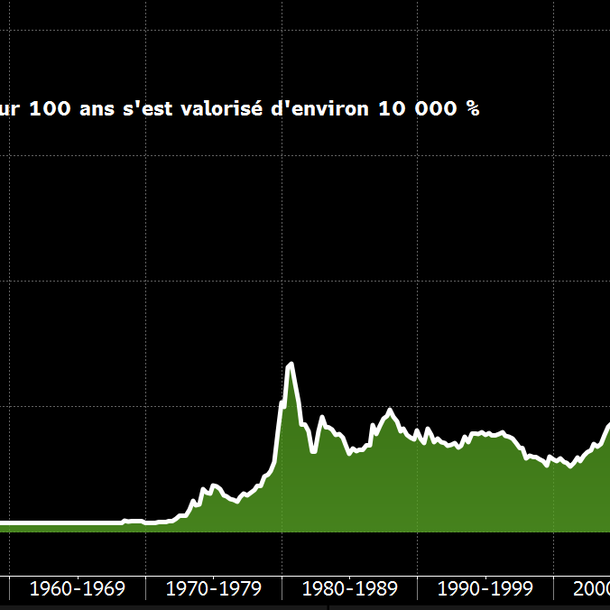

| Matières premières Cette semaine, l'or a continué son parcours haussier, dépassant ainsi les 2000 USD. En 100 ans, la valeur du métal jaune a été multipliée par 100, passant de 20 à 2000 USD. Cette hausse représente une croissance annualisée d'environ 4.7% (voir graphique). Beau parcours également pour l'argent qui s'octroie 16.1%. En plus de son aspect précieux, ce métal possède également de nombreuses applications industrielles, profitant ainsi des améliorations sur le secteur manufacturier. Il semble néanmoins s'être heurté à un point dur, proche de 30 USD. Une très belle semaine pour le bois de charpente également, qui progresse de 9.5%, à 641.6 USD. On peut également citer l'aluminium, en hausse de 4.1%, à 1780 USD. Le pétrole de son côté continue sa remontée à petits pas. L'or noir progresse mais reste toujours coincé sous les niveaux du gap du 6 mars, à respectivement 44.6 USD (BRENT) et 41.5 USD (WTI). De leur côté, les matières agricoles n'ont pas le vent en poupe cette semaine. Le blé, le soja, le maïs et l'avoine abandonnent respectivement 5.3%, 1.6%, 1.4% et 1.2%. Performance de l'or sur 100 ans  |

| Marchés actions Cette semaine, dans la rubrique "Marchés actions", nous n'allons pas parler de biotechs ni de valeurs technologiques, mais plutôt de jardinerie. Vous n'êtes pas sans savoir qu'avec le confinement, beaucoup en ont profité pour entretenir leur carré de pelouse. Tractor Supply Company est une chaîne de magasins américaine qui propose des produits destinés aux chevaux, et aux animaux domestiques (47% du CA), des outils de bricolage, des tracteurs et tondeuses (21% du CA) ainsi que des produits d'entretien pour les plantes, les pelouses, des meubles jardins et des barbecues (20% du CA). Le groupe dispose au total de 2024 points de vente implantés aux Etats-Unis. Tractor Supply Company pèse plus de 17 milliards de dollars au Nasdaq Composite. D'ailleurs, son parcours boursier se veut qualitatif, avec une tendance que l'on pourrait tracer à la règle. Depuis le creux de mars, le titre est propulsé sur des plus hauts historiques, avec une accélération de plus de 120%. Cela lui permet d'afficher un gain de près de 60% sur 2020. La qualité du dossier se reflète également dans les fondamentaux. Le chiffre d'affaires de Tractor Supply Company a augmenté de 15% entre 2017 et 2019. Plus récemment, ses ventes du T2 2020 sont en hausse de 30.5% en partie grâce à son site e-commerce et le groupe a ouvert 21 nouveaux magasins. La société dispose d'un cash-flow libre de près de 600 millions de dollars et affiche un rendement des capitaux propres de 36%. Tractor Supply a même augmenté son dividende trimestriel de 14.3% à 0.4 USD. Parcours linéaire du titre Tractor Supply Company  |

| Marché obligataire Difficile de détecter actuellement un environnement de marché propice à une remontée des rendements. L'incertitude sur la trajectoire des nouvelles infections et sur la forme que prendra finalement la reprise économique est tout simplement trop grande des deux côtés de l'Atlantique. Les principaux emprunts souverains ont écarté l'idée d'une possible consolidation à court terme et le camp haussier a trouvé de nouvelles forces vives. Le Bund se traite sur un rendement de -0.54% et se rapproche de la dette suisse à 10 ans qui génère -0.57%. Les conditions s'améliorent également pour l'OAT qui tombe à -0.23% ainsi que pour les titres italiens (0.93%) et espagnols (0.27%). La Grèce profite de cet élan pour les valeurs refuges et voit son taux tomber à 1%. La détente se vérifie outre-Atlantique, avec un Tbond qui rémunère seulement 0.51%, un plus bas historique. Du côté des émissions sur le marché primaire, la pause estivale pour les gouvernements de l'UEM semble avoir été annulée cette année. Les lourds programmes de dépenses des gouvernements nationaux et les déficits fiscaux suscitent une véritable "soif insatiable" au niveau des trésors publics. En dépit des faibles rendements du marché, les achats de la BCE sur le marché secondaire devraient permettre de maintenir le dynamisme des activités sur le marché primaire. |

| Marché des changes Les cambistes continuent de délaisser le dollar et le yen. Le billet vert cède à nouveau du terrain face à l'ensemble de ses contreparties. La crise sanitaire et les atermoiements du Congrès pèsent sur la devise américaine. Quant au yen, les opérateurs se portent sur des devises plus risquées. C'est l'euro qui en profite, avec des avancées notoires face à la devise nippone (125.3 JPY). La parité majeure EUR/USD tire également du côté de la devise unique, avec des échanges proches de 1.18 USD. De l'autre côté de la Manche, la livre continue de grimper contre le billet vert, en prenant 2.6% sur une semaine glissante. Il n'y a pas eu de catalyseur spécifique derrière ce rallye. Le représentant britannique au commerce a même déclaré que les négociations commerciales avec l'UE restaient dans l'impasse alors que le Premier ministre Johnson a annoncé que les deux parties n'étaient pas si éloignées que ça. Un feuilleton de plus à suivre jusqu'à la fin de l'année. La monnaie britannique se traite sur 138.6 JPY et 1.31 USD. Parmi l'actualité des monnaies émergentes, la monnaie brésilienne profite de la faiblesse du dollar pour se stabiliser face au billet vert à 5.3 BRL. Pourtant, la Banque centrale du Brésil a abaissé à 2% son taux directeur après une réduction de 0.25 point, pour tenter de relancer une économie plombée par la crise du coronavirus. Il s'agit de la neuvième réduction consécutive de ce taux. |

| Statistiques économiques En Chine, les indices PMI Caixin étaient mitigés. L'indice manufacturier a dépassé les attentes (52.8 contre 51.1 attendu) mais l'indice service ressort à 54.1 (consensus 58). Ils traduisent néanmoins une expansion de l'activité, étant largement au-dessus du seuil des 50. Même constat pour la zone euro, avec des indices à respectivement 51.8 et 54.7 (contre 51.1 et 55.1 attendu). L'indice PPI a progressé plus que prévu (+0.7%) alors que les ventes au détail grimpent de seulement 5.7% (consensus 6.5%). Outre-Atlantique, les ISM manufacturier et services ont tous deux dépassé les attentes (54.2 et 58.1). Les stocks pétroliers ont baissé à -7.4M tout comme les inscriptions hebdomadaires au chômage à 1186K. En revanche, les dépenses de construction rechutent de 0.7% (+1% le mois dernier) et les créations d'emplois dans le secteur privé ne progressent que de 167K (1200K anticipé). Le chiffre du mois dernier a néanmoins été révisé fortement à la hausse (de 2369K à 4314K). Quant au rapport mensuel sur l'emploi, 1762K emplois créés (consensus 1530K), pour un taux de chômage meilleur que prévu à 10.2% et un salaire horaire en hausse de 0.2%. |

| Les fortes divergences indicielles persistent Équilibre des marchés en Europe, hausse des valeurs américaines et envolée des technos, voilà le résumé des parcours indiciels depuis de nombreuses séances. Ces divergences sectorielles et géographiques persistent alors que les incertitudes de toute part perdurent. Pas besoin de les énumérer, elles sont connues. Le choc provoqué par les chiffres sur l'effondrement économique du deuxième trimestre dans de nombreuses grandes économies est encore profondément ancré. Le PMI monde ne se positionne qu'à un niveau modeste de 50.8. A court terme, les marchés seront très attentifs aux bruits du Capitole. Apparemment, les négociations en vue d'un autre plan de relance ont progressé récemment, mais il reste encore beaucoup à faire avant qu'un accord puisse être conclu. La volatilité à court terme pourrait donc repartir en parallèle à la montée des températures aoûtiennes. |