|

|

| Tops / Flops de la semaine |

TOPS Immunogen (+138%) : La biotech américaine a bondi cette semaine après avoir annoncé les résultats favorables de l’Elahere, son traitement candidat pour le cancer de l'ovaire, dans un essai de phase 3. Le médicament a démontré une amélioration significative de la survie globale du patient par rapport à la chimiothérapie. Plusieurs analystes ont relevé leur recommandation sur le titre à la suite de l’annonce. Vilmorin (+45%) : Le producteur français de semences français Vilmorin & Cie a reçu une offre de rachat de son actionnaire de référence, Limagrain, qui souhaite acquérir les 28.8% du capital qu’il ne possède pas encore, puis sortir le semencier de la cote. L’OPA a été accueillie favorablement par le conseil d’administration. Avant l’offre, Vilmorin se targuait de résultats trimestriels en forte croissance, avec un chiffre d’affaires en hausse de 21%. Applus Services (+22%) : Le spécialiste espagnol de la sécurité, de l’inspection et de la certification industrielle dit avoir reçu des offres de rachat non contraignantes, mais n’a pas divulgué les soumissionnaires. La rumeur, qui bruisse que les géants Apollo et Apax feraient partie des acheteurs potentiels, a suffi à propulser le titre à la hausse. Le groupe, qui avait déjà reçu des preuves d’intérêt en 2022, déclare qu’aucune décision n’a été prise pour le moment. Uber(+21%) : Tous les feux sont au vert pour le transporteur, qui a dévoilé des résultats meilleurs qu'attendus et rassure ainsi sur la viabilité de son modèle économique. Le chiffre d’affaires trimestriel gagne 29%, les réservations brutes 19%, et les voyages pris en charge, tous segments confondus, sont en hausse de 24%. Le bénéfice et l’EBITDA dépassent aussi les attentes, et le groupe continue de réduire sa dette. Seul clignotant rouge au tableau de bord : la division fret, qui cède 23%. Le groupe annonce par ailleurs une série de partenariats notables, avec The Kroger Co, Amazon et Stripe. Colruyt (+18%) : En dépit d’un climat économique pesant, le spécialiste belge de la grande distribution retrouve des couleurs. Le groupe fait état de parts de marché en croissance, et d’une meilleure maîtrise des coûts opérationnels et énergétiques. Alors qu’il avait anticipé une forte baisse du résultat net et du résultat d'exploitation pour l’exercice en cours, le détaillant revoit donc légèrement ses perspectives à la hausse, ce qui n’est pas pour déplaire au marché. Shopify (+18%) : Le spécialiste canadien du e-commerce signe des résultats trimestriels robustes : chiffre d’affaires (+25% pour le T1), bénéfice, volume de marchandises et flux de trésorerie sont meilleurs qu’attendus. Mais surtout, la plateforme a rassuré les investisseurs en annonçant, d’une part, la suppression de 20% de ses effectifs, et d’autre part, la vente de son activité logistique et d'automatisation des entrepôts. Le groupe dit vouloir se concentrer davantage sur son activité principale : la création d'outils pour les vendeurs en ligne. Royal Caribbean (+10%) : Météo favorable pour le deuxième opérateur mondial des croisières. En dépit du ralentissement économique, le croisiériste, comme ses homologues, profite d’un regain d’intérêt pour les voyages. Il dévoile un chiffre d’affaires supérieur aux attentes, et une perte moins lourde que prévu pour le trimestre écoulé. Le groupe, dont le titre est en hausse de moitié depuis le début de l’année, relève ses prévisions de bénéfice annuel. FLOPS Chegg (-47%) : Les temps sont durs pour les acteurs de l’éducation. La société américaine d’aide aux devoirs a averti les marchés que l’émergence de ChatGPT, le robot conversationnel d’intelligence artificielle, met en péril sa croissance. Sur le trimestre écoulé, le groupe fait état d’un nombre d’abonnés en recul de 5% et d’un chiffre d’affaires en repli de 7%, moins bon qu’attendu. Dans la foulée, plusieurs bureaux d’analyses ont revu leur recommandation à la baisse. Le groupe annonce toutefois travailler avec OpenAI (le propriétaire de ChatGPT) pour intégrer l’IA à ses activités. Icahn (-40%) : Les vendeurs à découvert ont encore frappé ! Le hedge fund activiste Hindenburg Research a publié un rapport négatif sur Icahn Enterprises, le conglomérat américain fondé par le milliardaire Carl Icahn. Le document avance que la société d'investissement gonfle artificiellement la valeur de ses actifs et qu’elle exploite une structure s’apparentant à une pyramide de Ponzi, en utilisant l'argent des nouveaux investisseurs pour verser des dividendes aux anciens. Plongeon immédiat. First Horizon (-42%) : Double peine pour First Horizon Corporation. Déjà largement fragilisé par l’état du secteur bancaire aux Etats-Unis, après les faillites de SVB, Signature et First Republic, le créancier du Tennessee subit un revers avec TD Bank. Le prêteur canadien, qui ambitionnait de racheter son homologue en difficulté pour 13.4 milliards de dollars, a finalement retiré son offre, invoquant une incertitude quant aux autorisations réglementaires. A noter que Western Alliance cède 51%, Comerica 28%, Bankunited 22%, East West Bancorp 19.9%, Citizens Financial 19.7%, Truist 19.5% et US bancorp 15.5%. Estée Lauder (-18%) : La chaîne de cosmétiques signe des résultats trimestriels décevants : le chiffre d’affaires est en repli de 12% et le bénéfice net chute de 72% sur la période, après avoir abaissé ses prévisions trois fois en six mois. C’est la faiblesse de la reprise en Chine (qui représente un tiers des revenus de l’entreprise) et la tiédeur du marché européen qui plombent la croissance globale du spécialiste des produits de beauté. Notons toutefois que les ventes sont en hausse de 6% aux Etats-Unis. AMS-Osram (-15%) : Les performances du géant autrichien des semi-conducteurs et de l'électronique optique ont aussi déçu les investisseurs. Sur le dernier trimestre, le groupe enregistre un chiffre d’affaires et une marge opérationnelle en baisse, ainsi qu’une perte de 134 millions d’euros, contre un bénéfice de 15 millions d'euros l’année dernière. Le management n’a pas rassuré les marchés puisqu’il a déclaré que l’érosion allait se poursuivre au prochain trimestre. Le groupe a néanmoins nommé un nouveau directeur général dans l’optique de redresser son cours de bourse dans le courant de l’année. Zalando (-13%) : En ces temps d’inflation et de contexte économique difficile, le site de e-commerce allemand n’a pas démérité : pour le trimestre écoulé, il dévoile un chiffre d’affaires en hausse de 2,3%, un volume de marchandises en hausse de 2,8%, et un nombre de clients actifs en augmentation de 4,8%. Mais ces chiffres, le niveau élevé des stocks et l’absence de déclaration de la direction sur les trimestres à venir ont failli à rassurer les investisseurs sur les perspectives annuelles. |

|

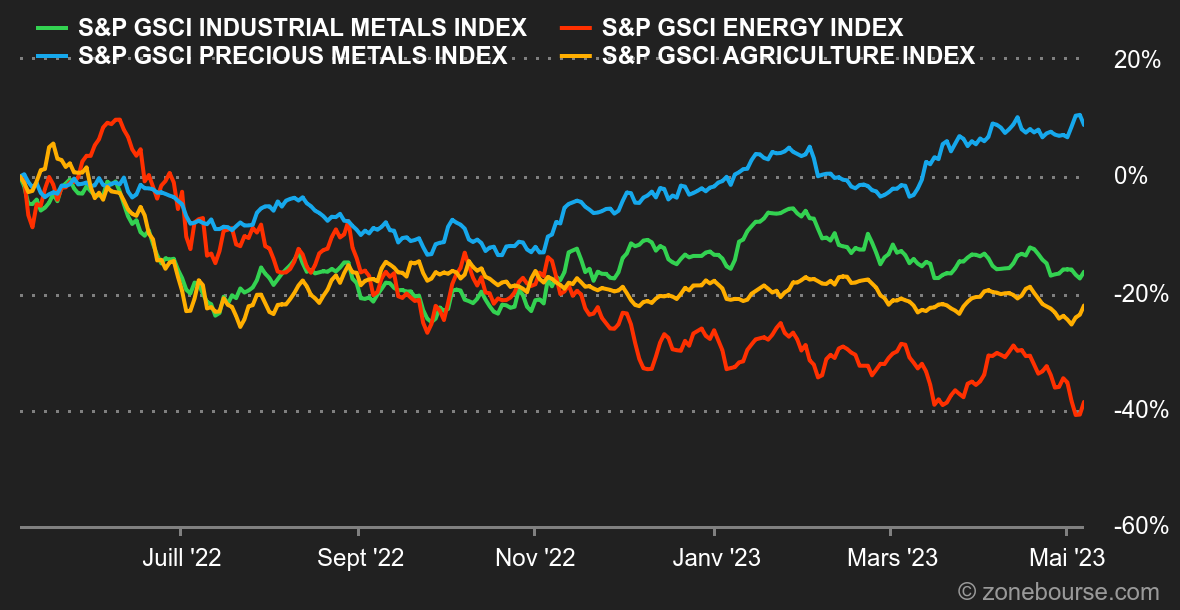

| Matières premières |

Energie : Les semaines se suivent et se ressemblent. Les cours du pétrole ont enchaîné leur troisième semaine de baisse consécutive, toujours pénalisés par les craintes de récession. Le refrain n'a pas changé : même si les observateurs s'attendent à un marché tendu au cours du deuxième semestre de l'année, les financiers continuent à voir le verre à moitié vide en raison des dommages que pourraient causer un ralentissement économique sur la demande. Et force est de constater que les nouvelles répliques qui frappent le système bancaire américain ne tendent pas à améliorer le moral des investisseurs. Par conséquent, les prix pétroliers ont reculé au cours des dernières séances, dans des proportions relativement importantes puisque le Brent européen et le WTI américains cèdent approximativement 5% en données hebdomadaires à respectivement 74 et 70 USD le baril. Métaux : Il n'y a pas grand-chose à signaler cette semaine sur le segment des métaux industriels. Les prix ont globalement fait du surplace, autour de 8500 USD pour le cuivre, 2300 USD pour l'aluminium et 2600 USD pour le zinc. L'or en revanche a fait couler beaucoup d'encre puisque la relique barbare, libellée en dollars, a inscrit un nouveau zénith à 2081 USD. Le métal précieux a la cote : il bénéficie d'un tassement des rendements obligataires, qui pourraient continuer à décroitre avec l'éventuelle fin des hausses des taux de la Fed, mais également d'une hausse de l'aversion au risque avec les déboires des banques américaines. Produits agricoles : Kiev et Moscou doivent une nouvelle fois s'accorder sur le prolongement de l'accord des céréales, qui expirera dans deux semaines. Ce n'est pas la première fois donc le marché s'accommode à cette incertitude. Pour autant, cette dernière est montée d'un cran puisque la Russie accuse l'Ukraine d'avoir attaqué le Kremlin à l'aide d'un drone. Est-ce suffisant pour inciter la Russie à sortir de l'accord ? Nous aurons la réponse prochainement puisque des pourparlers sont en cours. Au niveau des prix, le blé a repris un peu de hauteur à Chicago à 650 cents le boisseau tandis que le maïs se stabilise à 590 cents. |

|

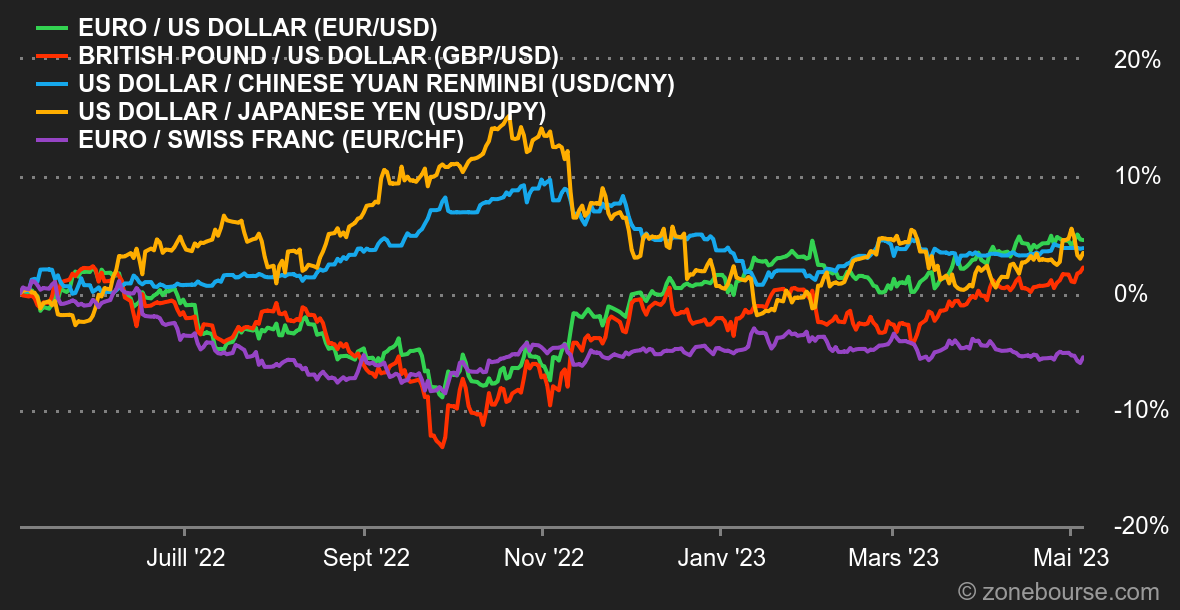

| Macroéconomie |

Ambiance : tout ça pour ça. Les marchés attendaient une hausse de taux suivie d'une pause de la part de la banque centrale américaine, et c'est exactement ce qui a été annoncé par la Fed le 3 mai. Jerome Powell a laissé entendre qu'il faudra peut-être remettre le métier sur l'ouvrage ultérieurement si l'inflation reste mordante, mais les investisseurs n'y croient plus. De son côté, la BCE a donné un petit tour de vis à ses propres taux, mais n'a pas évoqué de pause. Christine Lagarde et son équipe craignent toujours la hausse des prix. Les marchés actions seraient probablement à l'aise avec la politique de la Fed sans la crise bancaire larvée qui sévit aux Etats-Unis. Dès qu'une banque régionale est acculée à la faillite par un "bank run", comprendre les clients qui se ruent pour récupérer leurs avoirs et les placer chez un intermédiaire plus solide, une autre banque se retrouve prise dans la spirale de la suspicion. Cette menace, combinée aux craintes de récession, crée un climat plutôt anxiogène. Devises. En dépit de quelques écarts dans un canal étroit, le dollar n'a pas beaucoup bougé cette semaine, du moins en surface. Le Dollar Index (DXY), qui mesure la vigueur du billet vert face à l'euro, la livre sterling, le yen, le franc suisse, la couronnes suédoise et le dollar canadien, se replie de 0,2% à 101,28. La posture plus ferme de la BCE que celle de la Fed sur l'évolution des taux n'a pas vraiment soutenu la monnaie unique cette semaine. En revanche, le dollar australien (1,486 AUD pour 1 USD) a logiquement gagné du terrain face aux autres devises après la décision surprise de la RBA de relever son taux directeur d'un quart de point. L'autre gagnant de la semaine, c'est le yen, qui s'offre une première performance hebdomadaire positive en un mois en profitant de son statut de refuge face aux remous bancaires américains, à 134,14 JPY. La paire EUR/CHF évolue à 0,9833. Taux. A l’image de la multiplication des pains, la semaine dernière a été marquée par la multiplication des décisions de politique monétaire. La Réserve fédérale américaine a ouvert le bal mercredi dernier avec une hausse de 25 points de base de son taux directeur suivie à la culotte le lendemain par la Banque Centrale Européenne. Si la chose était attendue, les perspectives exprimées par Jerome Powell sont pour le moins nébuleuses. On espérait quelques précisions quant à la fin programmée du tightening mais nous en sommes pour nos frais. Heureusement, la publication du rapport sur l’emploi vendredi dernier, ressorti largement supérieur aux anticipations, est venue égayer une semaine bien tristoune. Finalement, le rendement du 10 américain reste dans un range étroit de bornes 3.63/3.31%. Crypto. Le bitcoin reste tout juste à l’équilibre cette semaine en gravitant toujours autour des 29 000 dollars à l’heure où nous écrivons ces lignes. De son côté, l’ether surperforme nettement le leader du marché en reprenant plus de 3% depuis lundi. Malgré tout, en étant toujours en manque de catalyseurs positifs puissants, les devises numériques restent globalement dépendantes de la conjoncture économique et resteront donc sensibles aux prochaines statistiques économiques. Agenda. La semaine prochaine, la journée du 8 mai est fériée en France mais non chômée à la Bourse de Paris. La place de Londres sera en revanche close pour le couronnement du roi Charles III. Le Royaume-Uni connaîtra un autre temps fort, moins rare celui-là, jeudi avec la décision de la Banque d'Angleterre sur ses taux. Aux Etats-Unis, ce sont les chiffres de l'inflation d'avril (mercredi) qui domineront la semaine, avec les prix à la production d'avril (jeudi) et l'indice de confiance des consommateurs de l'Université du Michigan (vendredi). |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |