|

Vendredi 13 mars | Le point hebdo de l'investisseur |

| Les places financières viennent de connaître une semaine historique, avec la propagation du coronavirus à travers le globe, les mesures prises par les banques centrales pour tenter d'enrayer la pandémie et ses répercussions économiques. Les actifs risqués ont subi des dégagements massifs, avec l'annonce de la suspension pendant un mois des vols européens vers les Etats-Unis, parallèlement au retour de la guerre des prix sur l'or noir. Les mesures de confinement prises en Europe sont également de nature à inciter les opérateurs à l'extrême prudence. |

| Indices Sur la semaine écoulée, toutes les places financières ont décroché. En Asie, le Nikkei a perdu 15.7%, le Hang Seng et le Shanghai Composite s'en tirent un peu mieux, avec des replis respectifs de 8% et 4.8%. En Europe, les grands indices décrochent. A l'heure de ce point hebdomadaire, le CAC40 et le DAX reculent de plus de 19% alors que le Footsie cède 20.5%. Pour les pays périphériques de la zone euro, le Portugal enregistre une perte hebdomadaire de 16.2%, l'Espagne et l'Italie perdent 21% (malgré un rebond respectif de 3% et 10% ce vendredi), avec l'interdiction de la vente à découvert sur certaines actions italiennes et espagnoles. Aux Etats-Unis, , le Dow Jones cède 16%, le S&P500 14.5% et le Nasdaq100 recule de 12.7%, limitant comme en Europe, quelque peu leurs pertes, grâce à cette dernière séance de la semaine. |

| Matières premières La semaine fut intense sur les marchés des matières premières, minés par un krach pétrolier. Les cours du pétrole ont subi des dégagements d'une rare violence, lestés par la guerre des prix déclenchée par le refus de la Russie de concéder, à nouveau, des efforts pour équilibrer le marché. L'Arabie Saoudite a donc pris des mesures inédites, en abaissant significativement ses prix de vente et en augmentant sa production. Le cours du Brent enregistre une baisse de 23% sur la semain, cumulant ainsi un déficit de 30% depuis le 1er janvier. La panique boursière n'aura pas épargné les cours de l'or, qui n'a pas entièrement joué son rôle de valeur refuge sur la semaine. Les pertes restent toutefois modestes par rapport à la chute des marchés actions, l'once d'or ne cédant « que » 6% sur la semaine à 1565 USD. Le segment des métaux industriels recule aussi sur la semaine, à l'image de la baisse hebdomadaire de 4.2% du cuivre, qui se négocie à 5386 USD la tonne métrique. Retour du Brent sur des points bas de 2015  |

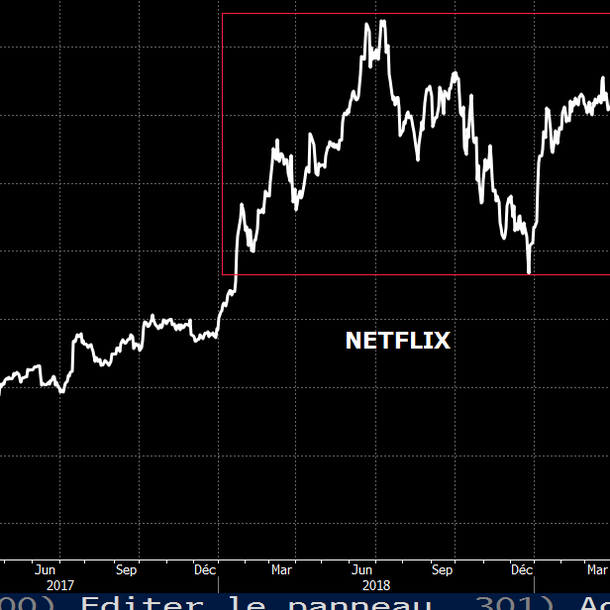

| Marchés actions « Stay At Home » Voici le nouvel indice à la mode en provenance de Wall-Street. Ce dernier regroupe les " soit-disantes » entreprises américaines qui devraient profiter du confinement pour enrayer la diffusion du coronavirus. On y trouve des plateformes numériques aidant au télétravail, à l'enseignement à distance ou encore à la pratique de la télémédecine. A ces compagnies aux technologies innovantes se rajoutent les entreprises de loisirs, comme les jeux vidéo ou encore les diffusions de contenu vidéo et audio, telles Netflix ou Activision. Les grands de l'internet ne sont pas écartés, permettant à Facebook, Alibaba, Tencent ou Slack de faire partie de cette sélection. La liste exhaustive de cet indice original se compose de la manière suivante : Activision Blizzard, Alarm.com, Alibaba, Amazon, Atlassian, Blue Apron, Boingo Wireless Campbell Soup, Central Garden & Pet Co., Citrix Systems, Clorox, Diamond Eagle, eBay, Facebook, GrubHub, JD.com, Match, Netflix (voir graphique), New York Times, Nexstar Media, Okta, Peloton, Purple Innovation, Shutterstock, Sirius XM, Slack, Sonos, Sturm Ruger & Co., Tencent Music, Yelp, Zillow, Zoom et Zynga. Forte résilience du titre Netflix  |

| Marché obligataire Les amplitudes sur les taux se caractérisent par une volatilité exceptionnelle. Comme la multitude de supports, les mouvements se veulent historiques sur le marché obligataire avec une tension sur les emprunts « corporates ». Le rendement du 10 ans américain, après avoir touché un plus bas à 0.54% a repris le chemin de la hausse et se situe en fin de semaine sur 0.92%. Cette correction sur les marchés des titres souverains se vérifie de manière majoritaire, sauf pour le Bund allemand qui se stabilise à -0.64%. L'évolution des rendements obligataires sont déterminés par l'annonce de mesures budgétaires et monétaires, d'où la remontée des taux pour l'OAT française à -0.06% et surtout pour la dette italienne à 1.8%. La référence suisse à 10 ans se stabilise sur des bases très négatives à -0.73%, tout en ayant touché au plus bas -1.02%. Écartement du spread entre le Bund et le taux italien à 10 ans  |

| Marché des changes Les cambistes se dirigent massivement sur les devises refuges. Ces arbitrages intensifs valorisent le yen qui gagne du terrain sur l'ensemble de ses contreparties. Les variations sur le couple USD/JPY ont affolé les écrans, passant de 112 à 101 JPY pour un dollar. La ruée sur le franc suisse démontre également cet état d'esprit de privilégier les monnaies résilientes. La parité USD/CHF a connu une forte baisse jusqu'à 0.92 CHF (-300 points de base). Une baisse des taux d'intérêt par la Banque Nationale Suisse (BNS) parait de plus en plus probable. Néanmoins, elle ne pourra pas aller à l'encontre d'un éventuel tsunami de liquidités déversé par les autres banques centrales. La livre sterling n'a pas échappé à la déroute, perdant du terrain face à toutes les monnaies principales. Mercredi, la Banque d'Angleterre avait annoncé par surprise une baisse de 0.5 point de son taux directeur. Si dans un premier temps, la devise n'avait pas souffert, elle n'a malheureusement pas réussi à se maintenir de manière durable. Le billet vert gagne 400 points de base à 1.25 GBP contre la devise britannique. En parallèle à ces devises majeures, les monnaies émergentes subissent les vents violents de la tempête, à l'image du rouble qui accuse le coup, baissant de 6.5% face au billet vert. Ce n'est pas la seule monnaie à être concernée puisque le peso mexicain perd 5.25%, le rand de l'Afrique du Sud, 3.8% et la couronne norvégienne près de 3%, ces trois dernières étant impactées par la décision de l'Arabie Saoudite de figer ses quotas de production de pétrole. |

| Statistiques économiques Après la réduction surprise du taux directeur des Etats-Unis par la Réserve Fédérale (Fed), le 5 mars dernier, les marchés espéraient un tir groupé des autres banques centrales. Ce fut chose faite avec la Banque centrale anglaise (BOE) qui a annoncé une réduction de son taux directeur de 0.5 pdb, amenant ainsi le taux à 0.25%. En revanche, la BCE n'a pas bougé son coût de refinancement. Il faut dire que les marges de man?uvre ne sont pas les mêmes, chez la BCE ou chez la BNS qui doivent trouver des alternatives. C'est, en effet, sur ces dernières mesures annoncées par Madame Lagarde que le marché a été déçu. La nervosité a frappé les indices quand la Présidente de l'Institution européenne a déploré la lenteur et la complaisance des gouvernements et que personne ne devait s'attendre à ce que la banque centrale soit la première ligne de défense en temps de crise. Le désir de la BCE de dévoiler un nouvel assouplissement monétaire pour affronter la crise s'est donc heurté à la réalité alors que l'institution a déjà une politique ultra-accommodante. Concrètement, la BCE a laissé ses taux d'intérêt de référence inchangés, mis en place une augmentation du programme d'achat d'actifs et un assouplissement des exigences de capital des banques. Pour les marchés financiers, qui espéraient davantage des « gros canons » de la BCE, les prix des actions et des obligations se sont donc dirigés vers le sud. C'est l'Allemagne qui donne une lueur d'espoir en lâchant 550 milliards d'euros pour soutenir les entreprises en difficulté. |

| Une semaine folle Les qualificatifs manquent pour caractériser la semaine boursière. La panique des investisseurs a entraîné un véritable effondrement des indices. Entre les sorties à tout prix pour défaut de couverture, les arbitrages en faveur du marché obligataire et les ventes de protection, les arguments techniques pour pousser les cours à la baisse ne manquaient pas. Ce contexte a généré un niveau de volatilité historique, à l'image du S&P500 qui a enchaîné sur ses 15 dernières séances, 12 amplitudes de plus de 3%, du jamais vu. Les différentes interventions des banques centrales n'ont pas eu l'effet exempté, il aura fallu des interventions hyper-accommodantes des Etats, en soutien de leur économie, même si ces annonces se font sans grande coordination internationale, pour stopper momentanément la vague d'un des plus grands tsunamis baissiers de l'histoire de la bourse moderne. |