|

Lundi 08 août | Le point hebdo de l'investisseur |

| La semaine a été marquée par les chiffres mensuels du chômage aux Etats-Unis, ressortant meilleurs qu’attendu et permettant ainsi une reprise des indices à la hausse. Au cours de la semaine, l’intervention de la banque d’Angleterre sur les taux a également participé au mouvement de rattrapage des indices. Les volumes restent faibles, les amplitudes également, mais la hausse semble être privilégiée par les rares intervenants présent sur le marché. |

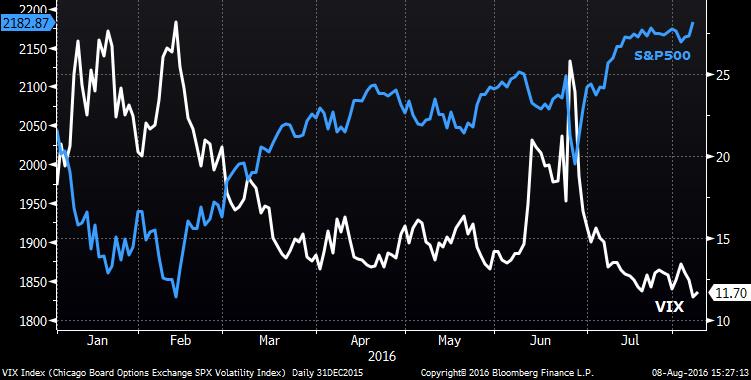

| Indices Les indices repartent à la hausse et reprennent une bonne dynamique après de bonnes informations en provenance des banquiers centraux. Les indices européens, CAC40 et DAX se trouvent dorénavant confrontés à de grosses zones de résistance après un mouvement positif. Aux Etats-Unis, les indices sont en train de franchir de nouveaux plus hauts, scénario qui devra être confirmé pour qu’un relais intervienne en Europe. Le Nikkei (Japon) ne donne pas d’indication claire, si ce n’est une tendance négative sur l’ensemble de ses échelles de temps. Le VIX est au plus bas, signe d’un regain d’intérêt des opérateurs pour les marchés et d’une réduction de l'aversion au risque. Comparaison VIX/S&P500  |

| Matières premières C’est une légère pause qui se met en place sur l’or et l’argent, après la phase "risk off" constatée chez les opérateurs, mais les deux sous-jacents restent solides. Pourtant, la remontée du dollar ne favorise pas un maintien de ces deux métaux précieux sur des points hauts. Les métaux industriels sont, quant à eux, mieux orientés que les matières premières agricoles qui pour la plupart continuent de baisser fortement. Sauf quelques exceptions, le compartiment dans sa globalité reste toutefois en difficulté. |

| Marchés actions Des prises de positions à l’achat se sont observées au profit du secteur bancaire durant la semaine passée suite à la publication des stress tests (+1.86% enregistré sur le stoxx Europe 600 Bank) devançant le secteur de l’énergie (+1.42%). Ces deux secteurs devraient à nouveau constituer les catalyseurs pour la semaine en cours. Sur les marchés américains, la saison des publications arrive quasiment à son terme avec près de 87% des publications effectuées. Tyson Foods, Walt Disney, Macy’s ou encore Nvidia complèteront la liste durant la semaine. Liste des publications : (USA + de 50 milliards de dollars) |

| Marché obligataire Outre-Atlantique, la référence américaine à 10 ans n’évolue guère stagnant à 1.6%. A noter qu’au cours de la semaine écoulée, le T-Bond a été pénalisé suite à la captation de la demande par une émission multi-tranches de près de 20 milliards de dollars par Microsoft. L’emprunt d’Etat allemand a d’ailleurs suivi dans le rouge son homologue américain avant de se reprendre au cours de la semaine et de progresser finalement légèrement en s’affichant à -0.044% contre -0.1% précédemment. De son côté, l'OAT enregistre une progression à 0.17% contre 0.12% la semaine passée. Pour les pays périphériques, la stabilité est de mise : l’Espagne affiche toujours un rendement de 1%, le Portugal 2.8% et la Grèce plafonne à 8.1%. |

| Marché des changes Sur le forex, on constate deux éléments majeurs. Premièrement, le dollar qui se reprend sensiblement face à l’ensemble de ses contreparties et notamment contre la monnaie unique. Il a repris plus de 150 pips sur la semaine écoulée et s’établit actuellement sous les 1.11. Deuxièmement, c’est la Livre Sterling que les intervenants ont travaillé suite à la baisse des taux de la BOE. Elle perd 150 pips contre l’euro (à 0.85) et près de 300 pips contre le billet vert (1.305). Le franc suisse repart à la baisse en perdant près de 100 pips contre l’euro et 300 pips contre le dollar. Le yen, quant à lui bouge assez peu et se trouve actuellement sur les niveaux de lundi dernier contre le dollar, autour des 102. Evolution de la parité CHF/USD  |

| Statistiques économiques Au regard de la semaine écoulée, les statistiques en zone euro ont apporté du positif avec le PMI manufacturier, celui des services et le composite supérieurs aux attentes. L’indice des prix à la production a également progressé à 0.7% contre 0.4% attendu pour juin. L’évènement majeur qui a retenu l’attention des opérateurs reste la décision de la Banque d’Angleterre d’abaisser son taux directeur à 0.25% (une première depuis 2009) à l’unanimité de ses membres tout en augmentant son programme de rachat d’actifs de plus de 60 milliards de livres. Aux Etats-Unis, les statistiques sont ressorties plus mitigées avec d’un côté un excellent chiffre de l’emploi non agricole (255K contre 180K attendu), ainsi qu’une fluctuation de l’emploi et un indice PMI composite positif. A contrario, les inscriptions aux allocations chômage, l’ISM non manufacturier, les dépenses de constructions et les revenus personnels ont été inférieurs au consensus attendu. La semaine en cours sera placée sous le signe de l’accalmie, seul les nombreuses statistiques chinoises attendues mardi et vendredi pourraient venir véritablement animer les marchés avec notamment les ventes au détail, l’indice de prix à la production et la production industrielle. |

| Et maintenant ... Le calme estival ? Les indices reprennent de la hauteur, mais dès cette semaine la trêve estivale devrait enfin battre son plein. Peu de chiffres économiques cette semaine (Si ce n’est en provenance de Chine), peu de volumes, aucune réunion de banquier centraux … tout est réuni pour un calme plat du marché. Les indices devraient cependant continuer de se stabiliser sur les points actuels sans mauvais catalyseur. Rappelons-nous cependant, qu'à la même époque l'année dernière, la Chine avait entrainé l'ensemble de la planète financière mondiale dans la tourmente, et ce pendant quelques semaines. |