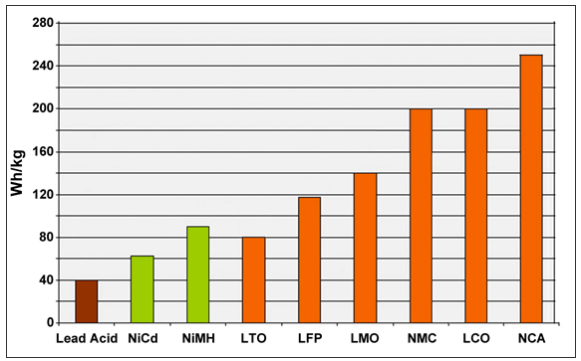

Du cobalt dans les batteries les plus performantes

Si la spéculation a nettement pris le pas sur les fondamentaux du marché en 2016 et 2017, à travers une flambée déraisonnable des cours du cobalt de 220% sur cette période, les prix du métal ont depuis chuté vers leur niveau de 2016 (proche de 30.000 USD la tonne métrique), victimes d’une conjoncture économique hostile, gagnée par la montée des différends commerciaux. En ce sens, les opérateurs du négoce, tout comme les spéculateurs de la sphère financière doivent évoluer dans le même environnement, celui d’un marché qui a tourné le dos à une vision long-termiste du cobalt, qui paradoxalement jouit toujours de perspectives favorables.

Il faut, pour étayer cette affirmation, revenir sur les usages du cobalt, plus particulièrement dans la fabrication des batteries Li-ion. Celles-ci fonctionnent généralement sur la base d’un mouvement d’électrons qui se déplacent de la cathode à l’anode, créant un courant électrique pour alimenter un appareil ou un moteur. A l’état actuel des technologies de l’industrie des batteries électriques, le cobalt demeure difficilement substituable dans la mesure où son remplacement se fait au détriment de la performance des batteries en termes de poids et d’autonomie.

Sans trop rentrer dans les détails techniques, le cobalt est assimilé dans la production de cathodes de batteries Li-ion, catégorie de batteries la plus performante par rapport à celles à base de plomb ou de nickel. Au sein de cette catégorie Li-ion, six types de batteries sont produites à l’échelle industrielle, dont trois intègrent du cobalt dans leur cathode et sans grande surprise, ces trois batteries (listées ci-dessous) demeurent les plus performantes pour stocker de l’énergie.

Dit plus simplement, l’usage du cobalt permet d’obtenir les plus grandes performances, mesurées en watt-heure par kilogramme (Wh/kg). Celles-ci sont ainsi privilégiées pour être embarquées au sein des véhicules électriques et demeurent plus globalement vitales à tout ce qui touche de près ou de loin à l’électromobilité. Preuve en est, plus de la moitié de la production mondiale de cobalt est consommée dans la production de batteries rechargeables, utilisées dans les véhicules électriques, les appareils électroniques, les systèmes de stockages d’énergie ainsi que dans de nombreuses autres applications.

Lecture : Les batteries lithium possédant des cathodes en cobalt (NCA, LCO et NMC) sont plus performantes en termes de densité massique que les autres batteries lithium (LTO, LFP, LMO) et celles à base de nickel (NiCd et NiMH) et de plomb (Lead Acid).

Pour aller plus loin : Le cobalt constitue 60% de la masse des batteries LCO (lithium, oxyde de cobalt), qui équipent généralement les appareils électroniques de petite taille (smartphone, ordinateurs). Il constitue 20% de la masse des batteries NMC (lithium, oxyde de nickel-manganèse, cobalt) qui équipent certaines voitures électriques comme la Renault Zoé ou la Tesla Model 3. Le cobalt constitue enfin moins de 10% des batteries NCA (oxyde de lithium, nickel, cobalt, aluminium), qui bénéficient des plus grands standards en termes de densité d’énergie et équipent certains modèles de véhicules comme la Tesla Model S.

Comme écrit plus haut, le marché des batteries rechargeables demeure le premier secteur consommateur de cobalt, celui-ci représentant approximativement 40% de la production mondiale de cobalt (soit environ 60.000 tonnes en 2018, contre 45.000 tonnes en 2017). Bien qu’il existe d’autres domaines d’application, aux taux de croissance variables tels que les superalliages utilisés en aéronautiques et dans l’énergie ou encore les aimants permanents, c’est bien la demande en batteries qui pourrait peser sur les disponibilités du précieux cobalt. Ces problématiques poussent ingénieurs et industriels à étudier de nouveaux types de batteries, dont des composants pourraient substituer le cobalt, ou du moins, en réduire la quantité par batterie, le tout, sans perdre en performance. Dans ce cadre, des prototypes plus ou moins prometteurs voient le jour, tels que les batteries sans métaux lourds d’IBM et la batterie sans cobalt du chinois SVOLT, filiale du constructeur Great Wall. Si ces tentatives de substitution représentent un risque sur la croissance de la filière du cobalt, tâchons de garder à l’esprit que le chemin du laboratoire à la fabrication à grande échelle reste long et semé d’embuches.

Revenons à nos moutons, plusieurs bureaux d’études avancent qu’il faudrait 70.000 tonnes de cobalt (50% de la production de 2018) pour répondre aux besoins croissants des batteries Li-ion d’ici à 2021. Un nombre qui passerait à 92.000 d’ici à 2025. Sur cette base, des tensions sur les prix ne sont pas à écarter, d’autant plus que l’offre et les réserves de cobalt demeurent extrêmement concentrées géographiquement.

Deux risques majeurs sur l’offre

En termes d’offre, la production minière mondiale de cobalt est estimée à 140.000 tonnes pour l’année 2018, selon l’Institut d’études géologiques des Etats-Unis (USGS). La production de cobalt est spécifique dans la mesure où ce métal est un sous-produit issu des gisements de cuivre et de nickel. Pour avoir un ordre de grandeur, on estime que 65% de l’offre est issue de l’extraction du cuivre tandis que celle du nickel en représente près de 30%.

La République Démocratique du Congo (RDC) représente de loin le premier acteur du marché. Le quatrième pays le plus peuplé d’Afrique fournit effectivement, via ses gisements de cuivre, près de 60% de la production mondiale de cobalt et abrite pas moins de la moitié des réserves mondiales connues. Néanmoins, si la RDC est en situation de quasi-monopole sur la production de cobalt primaire, c’est bien la Chine qui domine l’amont de la filière, avec comme point d’ancrage, le raffinage du cobalt. L’empire du milieu représente ainsi plus de la moitié de la production de cobalt raffiné, une situation paradoxale compte tenu du fait que la Chine n’occupe que la douzième place des pays producteurs.

Les risques sur l’offre sont donc doubles. D’une part, les enjeux sont essentiellement centrés en RDC, dont le négoce de matières premières se heurte à l’instabilité politique de l’un des pays les plus pauvres au monde mais aussi à la refonte de son code minier sujet à controverse. D’autre part, l’emprise que l’on pourrait qualifier de totale de la Chine sur la filière demeure un facteur d’incertitude supplémentaire sur les approvisionnements en cobalt raffiné. Ce risque est d’autant plus patent aujourd’hui, à l’heure où l’opposition des Etats-Unis à la Chine reste importante sur la thématique commerciale.

La connexion entre producteurs et utilisateurs finaux se fait ainsi à travers des contrats d’approvisionnement à long terme, des coopérations permettant de mieux gérer les risques de prix et de disponibilité de la matière première au sein de la filière. Le premier producteur mondial de cobalt, Glencore, est ainsi lié à différents acteurs à travers des contrats d’approvisionnement tels que la multinationale chinoise GEM, le groupe belge Umicore et le producteur de batterie coréen SK Innovation. Le géant zougois serait par ailleurs en négociation avec Tesla afin de lui fournir les inputs nécessaires à sa nouvelle usine basée à Shanghai.

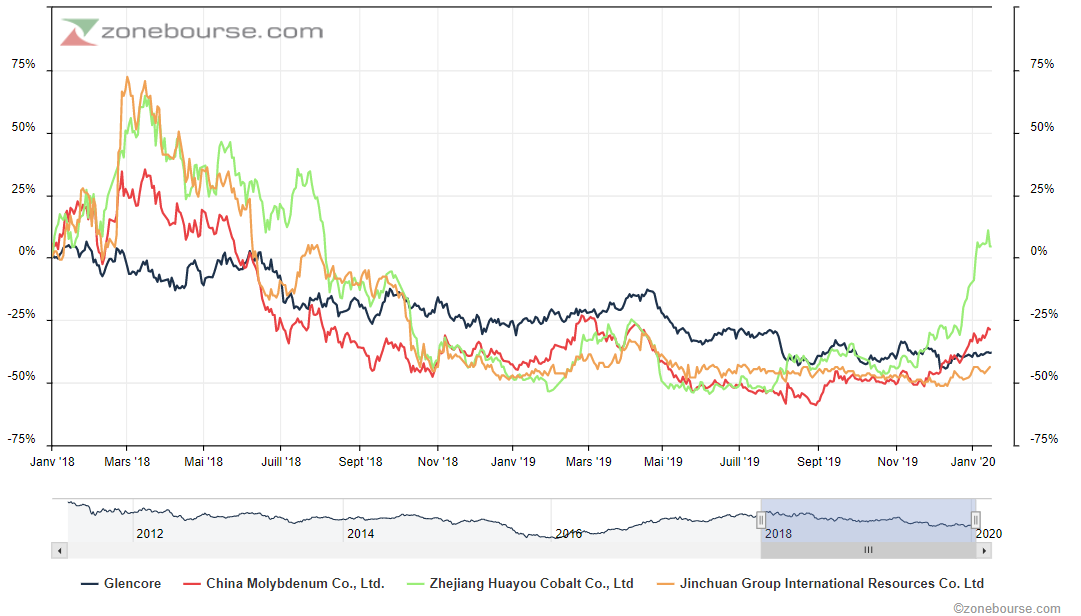

Minières : des cours déprimés mais qui se stabilisent

La chute des cours du cobalt amorcée depuis 2018 a évidemment impacté l’activité des principaux producteurs mondiaux. Glencore, qui cherche à nouer des partenariats à long terme, a aussi rationalisé sa production, en atteste la mise à l’arrêt de la mine de Mutanda.

Le contrôle des coûts demeure aussi la priorité des principales compagnies chinoises, qui ne cessent de renforcer leur présence en RDC. Des minières comme China Molybdenum, Zhejiang Huayou Cobalt ou Jinchuan Group tendent à s’intégrer aux raffineurs et constructeurs de batteries via des politiques de partenariats, voire d’intégration verticale. Une stratégie qui pourrait payer sur du long terme.

Dans ce cadre, les cours de bourse des principaux producteurs de cobalt se sont stabilisés fin 2019, après une année 2018 particulièrement difficile. Le marché semble ainsi donner du crédit aux stratégies mises en œuvre par les principaux intéressés.

Pour conclure, il serait prématuré d’annoncer la « fin du cobalt » en raison du tassement significatif de son cours depuis deux ans. Ce métal reste essentiel au développement de nouvelles technologies et la filière se structure pour mieux le valoriser. A l’instar des terres rares et du lithium, le cobalt restera au cœur d’enjeux économiques planétaires. C’est pourquoi, en plus de constituer l’une des convictions de Zonebourse en 2020, une liste thématique ciblant les compagnies qui occupent une place importante dans des filières stratégiques (cobalt, lithium, terres rares, étain…) a été conçue.