En hausse

- Musti Group (+10%) : Le spécialiste finlandais des animaux de compagnie a dégagé de beaux résultats trimestriels. "Dans l'ensemble, il s'agit d'une performance commerciale robuste, qui renforce la confiance dans le fait que le faible deuxième trimestre n'était qu'un accident", souligne Andrew Wade, l'analyste en charge du dossier chez Jefferies qui ajoute que "la confiance des dirigeants dans l'opportunité à long terme est plus grande que jamais".

- Azelis (+9%) : Le chimiste de spécialités belge, propriété du fonds EQT, a relevé ses prévisions annuelles après un bon T2. Pour Stijn Demeester, d'ING, les chiffres sont très solides et la prévision annuelle, même prudente, va entraîner une relèvement du consensus. "Nous pensons qu'il y a de la place pour de nouvelles mises à niveau au fur et à mesure que l'année se déroule et que le commerce reste fort", ajoute l'analyste, acheteur avec objectif de 32 EUR.

- Also Holding (+6%) : L'entreprise suisse de logistique séduit avec l'annonce d'un programme de rachat d'actions doté de 100 M€.

- Rai Way (+6%) : Le projet de rapprochement entre l'entreprise et El Tower avant bien, écrit La Repubblica. Il pourrait passer par un rachat en actions, avec distribution d'un dividende exceptionnel aux actionnaires des deux sociétés. Crédit Suisse a en outre légèrement relevé ses prévisions sur le dossier, avec un objectif porté de 6 à 6,10 EUR et une opinion qui reste neutre. "La consolidation est le principal facteur de hausse pour les actions, mais les dernières nouvelles de la politique italienne ralentissent les discussions", regrette le bureau d'études.

- Dufry (+4%) : L'opérateur de boutiques de duty free a renoué avec les bénéfices au S1. Il continue à préparer son mariage avec l'italien Autogrill.

- Valneva (+3%) : Le laboratoire et Pfizer lancent une étude de phase III pour leur candidat vaccin contre la maladie de Lyme (VLA15). Le bruit autour du vaccin covid de la société française s'estompe un peu et le retour sur les fondamentaux fait du bien.

En baisse

- IWG (-17%) : L'opérateur d'espaces de travail flexibles a réduit sa perte semestrielle à 77 M£, après 170,3 M£ il y a un an. Le chiffre d'affaires a progressé dans le même temps de 1,04 à 1,29 Md£. Le management fait preuve d'un "optimisme prudent". Trop prudent pour RBC qui juge les résultats un peu légers et qui craint une histoire "jam tomorrow", c’est-à-dire la promesse permanente d'une embellie qui n'arrive jamais.

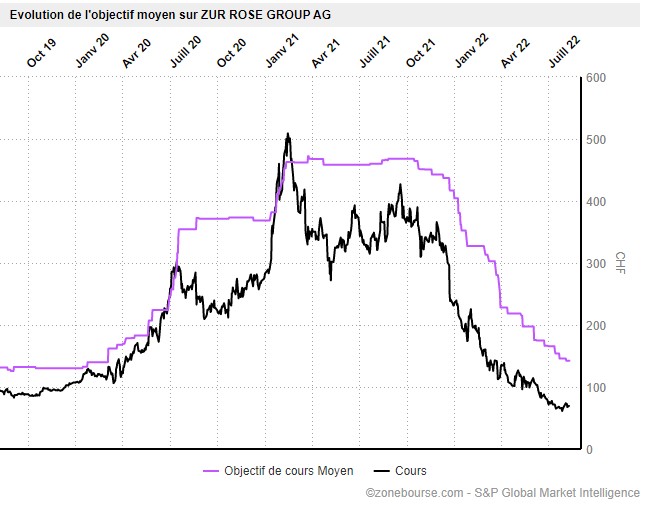

- Zur Rose (-11%) : Barclays a réduit de surpondérer à pondération en ligne sa recommandation, avec un objectif sabré de 166 à 68 CHF. L'analyste pense que le bilan est tendu et que les retards accumulés dans les déploiements de l'e-santé en Allemagne vont peser. La société pourrait avoir à lever 200 MCHF d'ici 2025 pour assurer son financement.

Le marché déchante sur le pharmacien en ligne Zur Rose : après avoir visé la lune, les analystes ajustent la mire

- Shop Apotheke (-5%) : Barclays reste à surpondérer avec un objectif de cours réduit de 135 à 104 EUR. Comme pour Zur Rose, les retards de déploiement vont peser.

- Kindred (-5%) : BofA a démarré le suivi sur une recommandation "sousperformance" en visant 88 SEK.

- PostNL (-4%) : Jefferies passe d'acheter à conserver en visant 2,50 EUR sur le dossier après la publication décevante.