Les compagnies aériennes à bas prix, ou à bas coûts selon le côté duquel on se place, n'ont pas réinventé l'eau chaude. Elles ont simplement fait le pari que les voyageurs consentiraient à sacrifier le service au prix. Et elles ont eu raison. Commençons par examiner leurs gisements d'économies par rapport à l'offre des compagnies traditionnelles.

Pour synthétiser, les économies proviennent de quatre postes principaux :

- La réduction au maximum des prestations de services et agréments de voyage. Dans certains cas (Ryanair) de manière extrême.

- La réduction des programmes de vol au court-courrier sur des lignes à très haute fréquentation.

- La réduction au maximum du nombre de modèles d'appareils différents dans la flotte pour mutualiser les coûts de maintenance.

- La location de terminaux aéroportuaires "secondaires" (par exemple Beauvais en France).

Des marges brutes hyper-pressurisées obligent donc ces sociétés à compresser les coûts d'exploitation à l'extrême. Ce qui ne les met pas pour autant à l'abri des réalités brutales de l'industrie du transport aérien, c’est-à-dire un univers :

- Cyclique avec de grosses structures de coûts fixes incompressibles.

- Exposé en première ligne aux variations de conjoncture économique et au prix du pétrole

- Très concurrentiel, ce qui annihile tout "pricing-power" et tire les prix vers le bas.

- Avec un impératif capitalistique extrêmement élevé.

D'ailleurs, autant ces compagnies low-cost ont vraiment innové à l'époque de leur entrée dans le secteur et capturé des parts de marché non-négligeables, autant les grandes compagnies traditionnelles ont répondu à cette menace en leur opposant leurs propres services low-cost. En Europe de l'Ouest leur progression semble donc arrivée à maturité.

Trois grands acteurs européens du secteur

Ryanair est le pionnier du secteur. La compagnie irlandaise a pour elle un charismatique fondateur et une communication de marque originale qui défraie souvent la chronique outre-Manche. Voir leur fil Twitter par exemple (franchement hilarant) et ce recueil de citations savoureuses de O'Leary dans le Guardian.

La grande rivale EasyJet rencontre des problèmes récurrents dans sa gestion et ses opérations, signe d'une culture d'entreprise bien moins forte que chez Ryanair. La compagnie était déjà en difficulté mais la pandémie l'aurait achevé si elle n'avait pu lever dans l'urgence 5,5 Mds£ en dette et en actions. C'est là qu'on voit l'effet (positif ou négatif, ça se discute) des interventions de banques centrales, car sans les facilités de crédit mises en place, une entreprise comme EasyJet aurait sans doute disparu.

Enfin, Wizz Air, challenger hongrois, qui avait d'ailleurs tenté de profiter de l'aubaine pour tenter de racheter EasyJet à la casse. Mais la tentative n'a pu aboutir, puisque les marchés financiers ont sauvé la compagnie. Wizz se développe de manière très agressive en Europe avec pour elle deux éléments clés, sa clientèle cible (la classe moyenne émergente d'Europe de l'Est) et son coût du travail plus bas. Wizz Air, comme Ryanair, est un acteur "génétiquement" agressif (même sans O'Leary !) et vient d'ailleurs d'annoncer un plan d'expansion au Moyen-Orient via une joint-venture à Abu Dhabi.

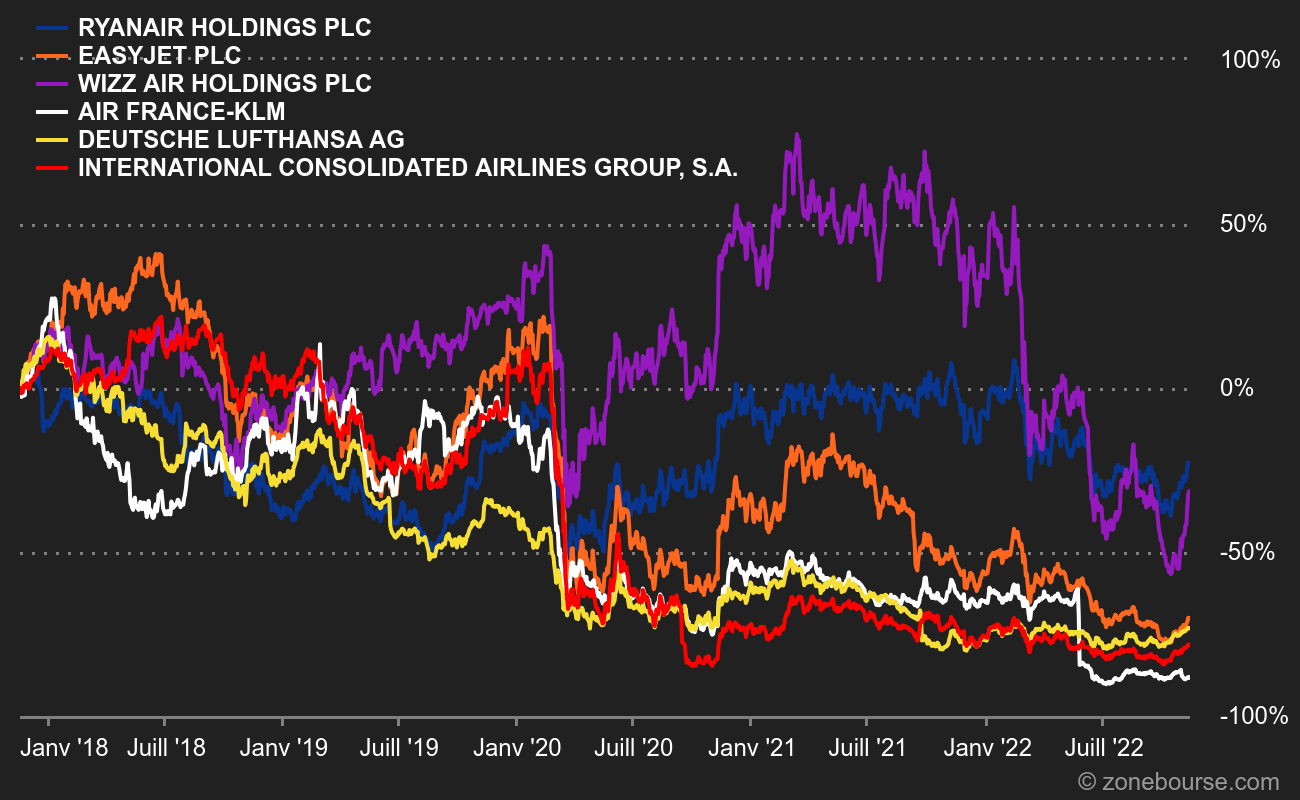

Sur 5 ans, des parcours difficiles, mais encore plus pour EasyJet

Faisons un très rapide survol de la dynamique financière des trois compagnies, dans les grandes lignes :

Ryanair

Le transporteur irlandais a connu une forte croissance entre 2012 et 2020, avec un chiffre d'affaires qui est passé de 4,4 à 8,5 Mds€. Puis vint le coup d'arrêt lié à la pandémie, dont les stigmates sont encore visibles : 4,5 Mds€ seulement de revenus sur l'année fiscale 2021/2022. Ryanair affiche la rentabilité la plus élevée des trois sociétés passées en revue, à cause d'un contrôle plus agressif sur les coûts. Qui a voyagé sur leurs avions comprend immédiatement de quoi l'on parle. Sur la décennie qui correspond à un cycle complet (2012/2022), soit de la crise de l'euro à la pandémie, Ryanair parvient à générer du cash pour ses actionnaires, ce qui en soi est un exploit dans le transport aérien civil. 4,5 Mds€ en cumulé, soit une moyenne annualisée à 450 M€ par an. Bon, signalons que les profits comptables ont quand même l'air de surestimer la capacité bénéficiaire réelle, comme souvent dans les activités capitalistiques où investissements sont supérieurs aux amortissements. L'allocation du capital est d'ailleurs assez singulière, avec tous les profits consacrés aux rachats d'actions, à une valorisation moyenne sur le cycle de 12 fois l'EBIT. On est assez loin d'un titre "value". Ryanair a quand même dû s'endetter un peu pour passer le Covid. La dette nette (1,4 Md€) oscille entre 3 et 4 fois la capacité bénéficiaire annuelle "normalisée".

Le britannique a suivi la même trajectoire que Ryanair, mais sur un rythme moins soutenu. Les revenus sont passés de 3,4 à 5 Mds£ entre 2011 et 2019. Mais ils sont en chute libre avec 1,5 Md$ seulement l'an passé. Par contre, le groupe n'a jamais généré de profits cash pour ses actionnaires : il est moins bien géré que Ryanair. Les marges d'EasyJet sont les plus basses des trois transporteurs considérés ici. Le groupe a dû compenser par des augmentations de capital et de l'endettement. Wizz Air a tenté de racheter EasyJet en septembre 2021 pour 1,2 Md£, mais a été éconduite. Il y a sans doute un potentiel de retournement sur le dossier, mais l'historique ne plaide pas vraiment en sa faveur.

La dynamique de chiffre d'affaires est de même nature : le chiffre d'affaires est passé de 766 M€ à 2,7 Mds€ entre 2012 et 2020. Avant de redescendre à 1,6 Md€ post-pandémie. Contrairement à ses deux rivales, Wizz est lourdement endettée (2,8 Mds€), car il n'y a pas eu d'augmentation de capital pour franchir l'écueil du covid. L'histoire dira si c'était une bonne idée. La compagnie hongroise a dégagé 1,1 Md€ de de profits cash sur le dernier cycle, ce qui est considérable compte tenu de la taille de la société et de son historique relativement récent (mais qui était concentré sur 2019, qui était peut-être un haut de cycle). En contrepartie, ce cash n'est pas retourné aux actionnaires mais sert à alimenter la croissance et, on l'a dit, un positionnement prix très agressif. Sur les neuf premiers mois de l'année 2022, les comptes souffrent d'une désaffection des Européens pour l'avion et de prix du kérosène élevés. Apparemment, Wizz n'a pas fait le choix de se couvrir, ce qui renforce l'aspect agressif de son profil.

Pour conclure, nous sommes en présence d'un dossier un peu "star", Ryanair, richement valorisé. D'un transporteur en jachère, EasyJet. Et d'un outsider agressif très endetté, Wizz Air. Il faut mettre au crédit de ces compagnies d'avoir survécu et même (sauf en ce qui concerne EasyJet) généré du profit, ce qui en soi est un exploit dans le transport aérien, puisque les grandes compagnies européennes sont de gigantesques incinérateurs à cash, du moins à ce jour. Mais notre conclusion est prudente : la thèse d'investissement est fragile et le secteur cumule par mal des risques de l'époque. Pourquoi s'embarrasser avec des sujets compliqués lorsqu'il existe des investissements plus simples et moins risqués ? Chaque investisseur devrait se poser la question.