Le contexte : une purge bienvenue avant un rallye de fin d’année ?

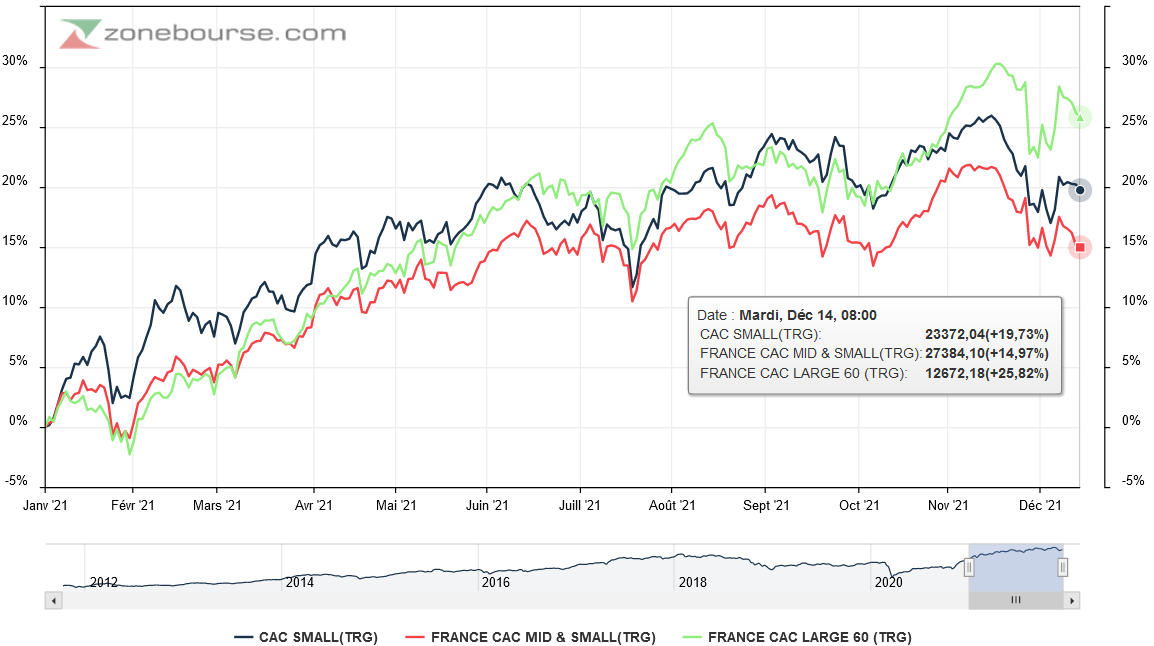

Début novembre, les petites valeurs continuaient tranquillement à profiter des bons résultats trimestriels publiés, avant que la tendance s’inverse violemment avec 1/ l'anticipation de futurs resserrements monétaires dans les pays développés en raison de l'accélération de l'inflation et 2/ l'annonce d'un nouveau variant "Omicron".

Dans ce contexte, les secteurs défensifs ont mieux résisté que les secteurs cycliques, et les valeurs de croissance visible ont surperformé les valeurs "déconfinement".

En termes de taille de capitalisation, les Small & Mid Caps ont particulièrement souffert reculant de plus de 4% pour les indices de référence français contre à peine 2% de baisse pour le CAC 40, décidément difficile à battre cette année, même face aux grands indices mondiaux.

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation sur deux mois : des petites valeurs à la peine

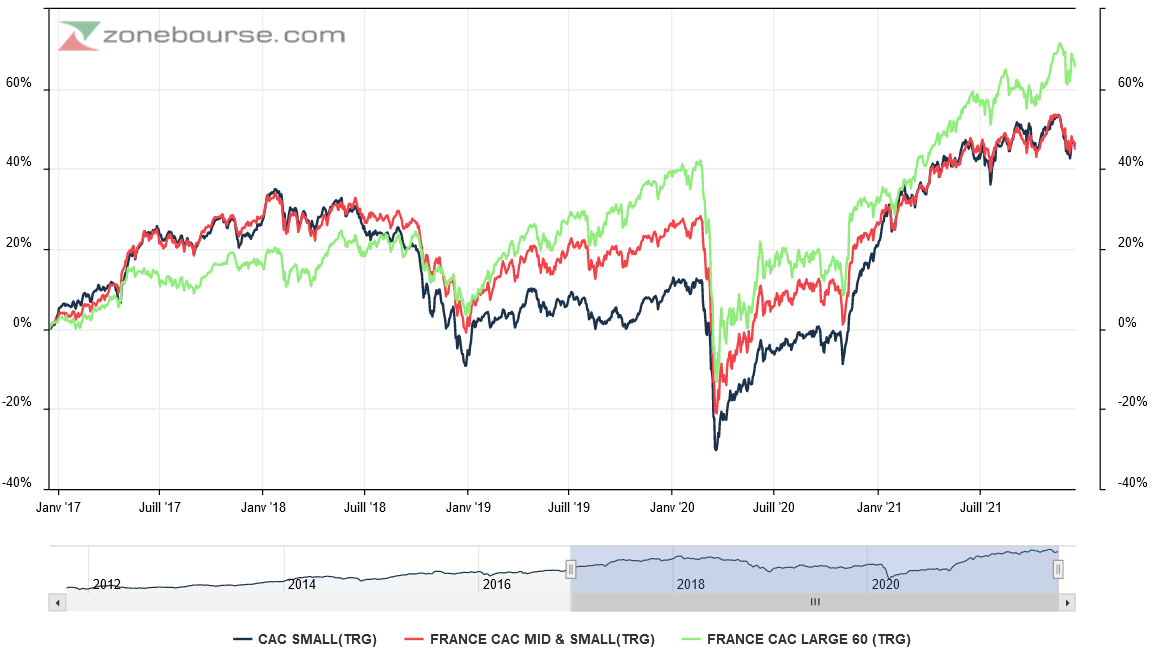

Evolution, dividendes capitalisés, des indices actions français par taille de capitalisation en 2021 : les grandes valeurs françaises surperforment

A noter que sur 5 ans, quand l’on intègre les dividendes, les grandes capitalisations françaises (indice CAC LARGE 60 TRG) battent les indices de petites (CAC SMALL TRG) et moyennes (CAC MID 60 TRG) valeurs.

Evolution, dividendes inclus, des indices actions par taille de capitalisation depuis 5 ans : les grandes l’emportent

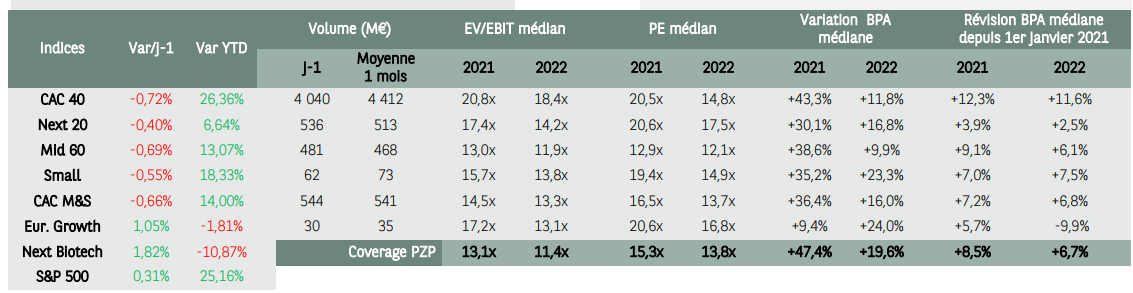

En termes de valorisations, le document ci-dessous indique que les multiples de valorisations des petites et moyennes valeurs françaises sont raisonnables sur 2022 et que le CAC 40, de plus en plus lourd en valeurs du luxe, affiche presque une prime alors qu’il affichait historiquement une décote. De plus, les perspectives de hausse bénéficiaires en 2022 sont plutôt revues à la hausse depuis quelques semaines.

Source : Portzamparc le 9/12/2021

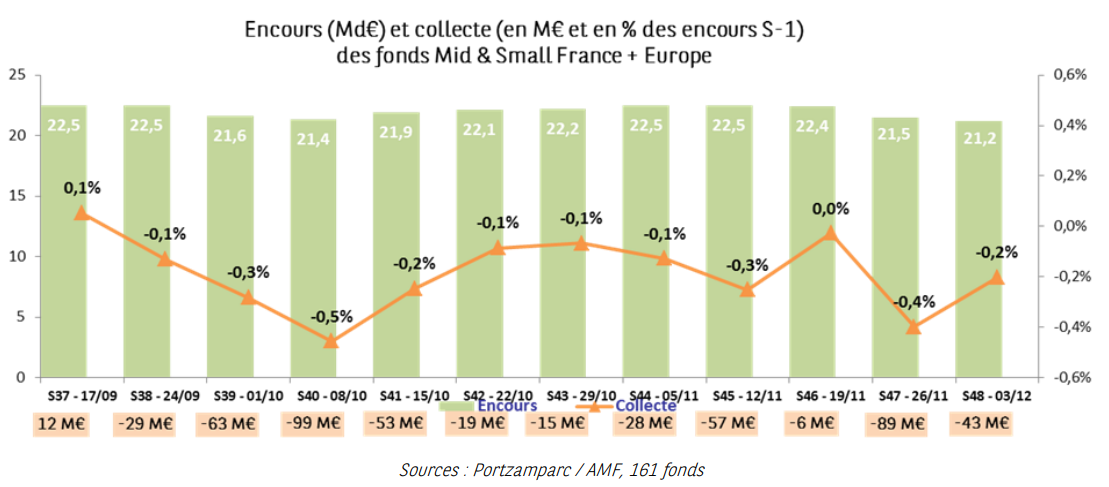

Concernant l’évolution des encours des fonds liés à la collecte/décollecte, les données fournies par Portzamparc confirment une légère décollecte sur le compartiment des petites valeurs, ce qui ne favorise pas la performance de la classe d’actifs alors que le marché primaire, caractérisé par un nombre record d’introductions en Bourse cette année, capte une partie des flux.

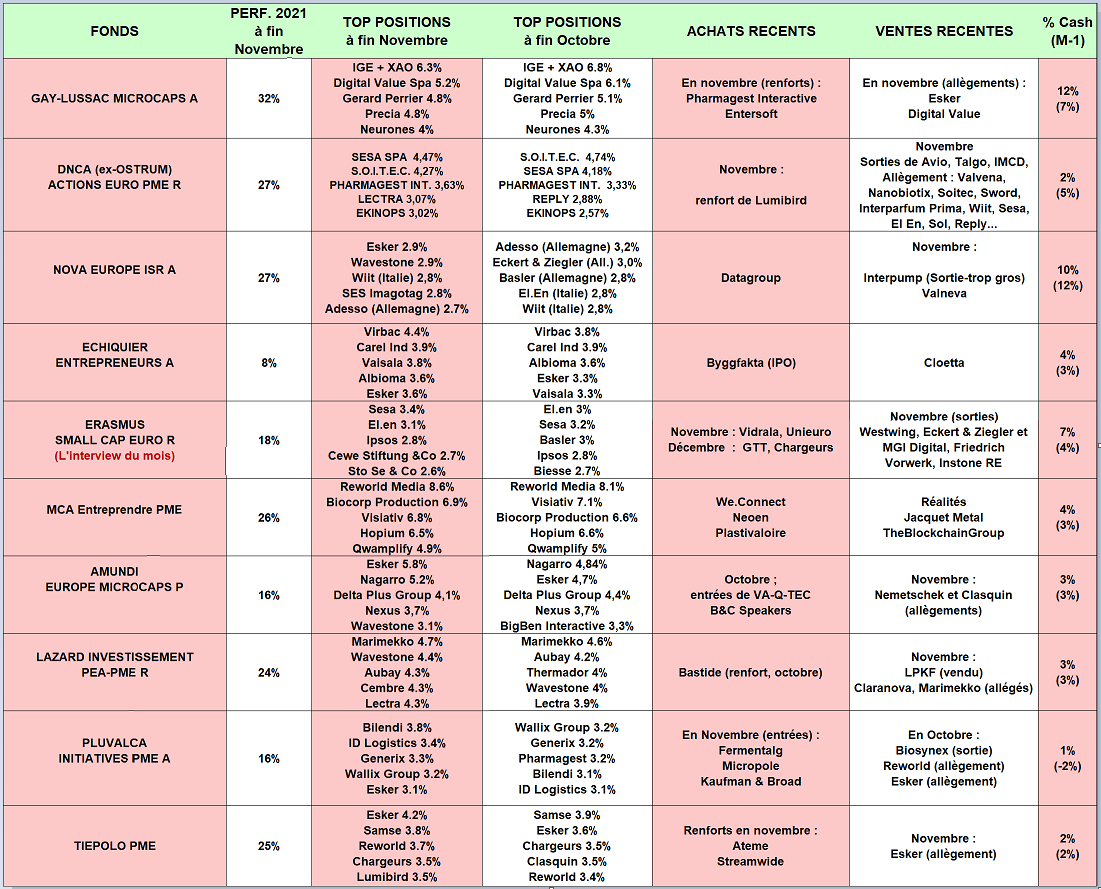

Revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons que :

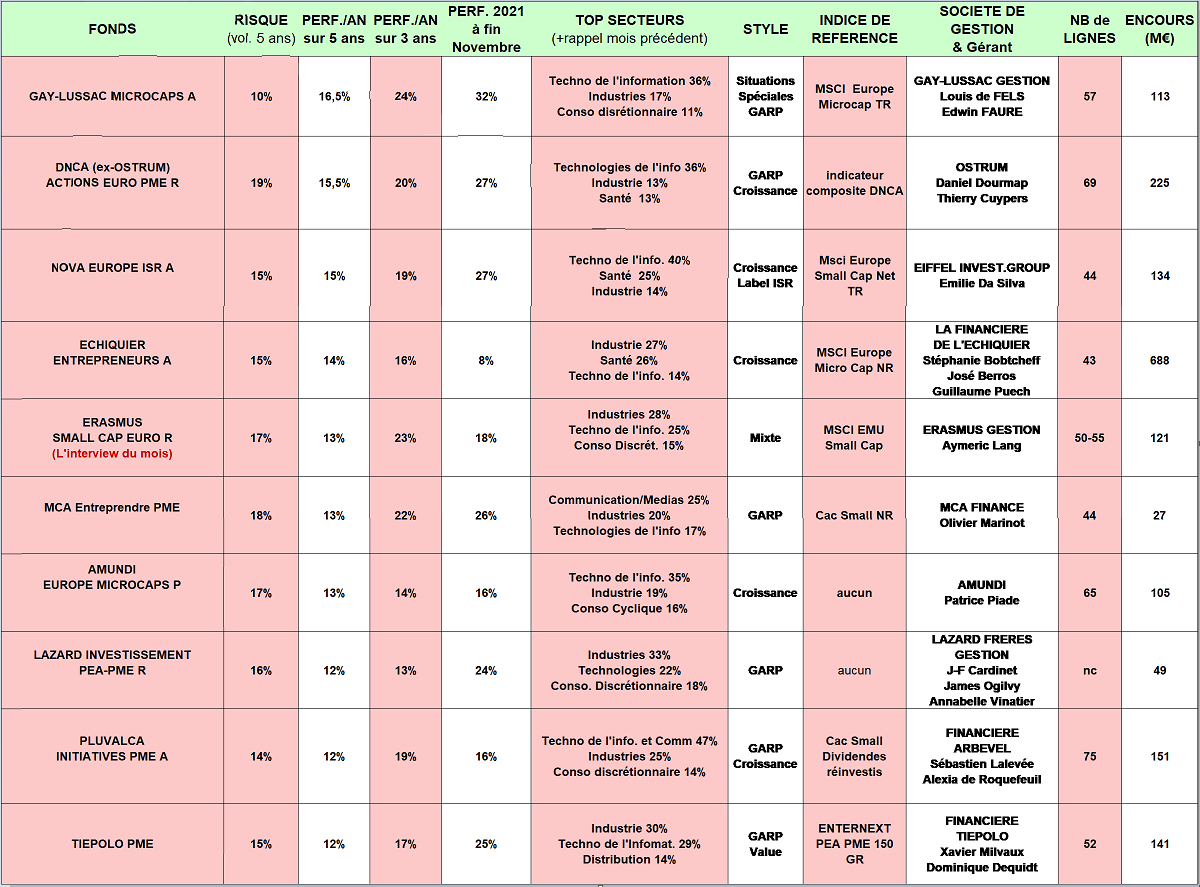

- La performance moyenne des fonds de la sélection en 2021 (+22%) surperforme sa catégorie.

- Technologies de l’information, Industries et Santé constituent les secteurs les mieux représentés dans les tous meilleurs fonds, ce qui est peu étonnant compte tenu de leur attrait pour les valeurs de croissance qui surperforment largement sur 5 ans.

- Les taux d’investissement sont stables dans l’ensemble ainsi que les encours.

- Les nombreux fonds investis en Bilendi et Esker ont profité des bonnes nouvelles en provenance de ces deux valeurs technologiques en croissance à deux chiffres. Esker (+17% sur le mois) est considéré comme bien valorisé par les gérants et même sa direction, qui d’ailleurs vend des titres, mais les gérants allègent juste légèrement cette position très appréciée pour la visibilité offerte par son carnet de commandes. Amundi Europe Microcaps commente : « le spécialiste dans l'automatisation des processus documentaires et dans la dématérialisation des documents de gestion a continué de bénéficier d’un momentum positif suite aux bons résultats publiés le mois dernier ». A l’opposé, plusieurs fonds ont subi la baisse de plus de 10% de Nacon et BigBen Interactive, ce dernier ayant été emporté par le report de sortie de jeux vidéo à l’année prochaine.

De façon plus particulière, nous notons que :

- L’entrée du fonds Lazard Investissement PEA-PME R, un fonds au style de gestion que l’on peut qualifier de GARP, c’est-à-dire qu’il sélectionne des valeurs de croissance à prix raisonnable au regard du niveau de multiples de valorisation en instantané ou sur la base des prévisions de résultat N+1. Ceci ne serait-ce que parce que les gérants sont très regardant sur le retour sur capitaux investis. A noter qu’historiquement, un fonds historique de la même société de gestion, Lazard France Small Caps, lancé en 1987, a fait partie de la sélection. Mais ce fonds a été un peu moins performant depuis 5 ans. Rendez-vous en janvier pour une interview de Jean-François Cardinet, cogérant du fonds.

- Le fonds Gay-Lussac Microcaps (ce fonds pointe à +32% en 2021 et est le meilleur performeur sur 5 ans) a très bien résisté le mois dernier, grapillant même 70 points de base dans un marché baissier. Son 2e poids, l’ESN italienne Digital Value, a très bien performé et le fonds en a profité pour alléger. Idem pour sa position en Esker qui a encore réalisé des plus hauts. Le fonds a globalement augmenté sa poche de liquidités à 12% vs 7% malgré quelques renforcements comme Entersoft, le développeur grec de progiciels de gestion intégrés « dont le potentiel de pénétration sur des marchés encore immature n’est pas pleinement reflété dans la valorisation du titre » ou l’éditeur de logiciels Pharmagest Interactive « dont la correction observée après la publication trimestrielle nous parait trop sévère au vu de la solidité des fondamentaux et de la stabilité des perspectives de croissance. »

- Pluvalca Initiatives PME a limité la baisse grâce aux bonnes nouvelles sur sa 1ère position, Bilendi, qui « a continué de délivrer une forte croissance lors du troisième trimestre et a annoncé une acquisition de taille significative à travers un de ses concurrents allemands » ainsi que de l’ascension inarrêtable d’Esker « grâce à la forte récurrence de son business model qui continue d’être recherchée dans ce contexte de marché ». Toujours à la hausse, La Française de l’Energie « bénéficie quant à elle de la forte hausse des prix de l’énergie ». « A l’inverse, Pharmagest Interactive et Bigben ont souffert de mauvaises publications trimestrielles mais nous restons confiants sur les perspectives de ces deux sociétés ; tandis qu’Aurès souffre de l’environnement de pénurie ». Le fonds a initié plusieurs lignes : « Fermentalg, suite à des évolutions positives notamment sur la protéine bleue ; Micropole et Kaufman & Broad dont les valorisations nous semblent attractives par rapport aux perspectives de chacune des sociétés » concluent les gérants.

- Echiquier Entrepreneurs, qui connait une année plus difficile que les précédentes avec une performance de +8% à fin novembre fait un point sur les introductions en Bourse qui ont atteint un nombre record en Europe cette année avec 480 opérations recensées par le fonds. « Les émetteurs bénéficient en effet d’un environnement de marché favorable, combinant fortes liquidités et valorisations élevées. Nous adoptons globalement un positionnement prudent lors de ces opérations et sommes très exigeants sur la qualité des fondamentaux et des perspectives des sociétés auxquelles nous confions des capitaux. Début octobre, nous avons fait le choix de participer à l’IPO de Byggfakta, société suédoise spécialiste des logiciels et bases de données pour la diffusion d’informations à destination du secteur de la construction. Byggfakta est leader européen de ce marché et dispose d’un modèle économique récurrent, basé à 85 % sur des abonnements et protégé par d’importantes barrières à l’entrée. Les perspectives de croissance des résultats nous semblent attractives, proche de 25 % par an, compte tenu d’une croissance organique élevée (hausse des prix et du taux de pénétration des produits), couplée à une stratégie de croissance externe ambitieuse et auto-financée par la forte génération de liquidités ».

- Les gérants de DNCA Actions Euro PME continuent « à penser que les taux longs ne monteront pas beaucoup » et que « ce contexte reste favorable aux valeurs de croissance » car « les banques centrales vont devoir jongler entre le risque inflationniste et le risque de ralentissement économique causé par le Covid ». Et d’ajouter : « Les difficultés actuelles (Covid, approvisionnement compliqué, coûts en hausse, difficulté d'augmenter les prix de vente) vont permettre de trier les sociétés qui sont réellement de qualité : elles contrôlent bien leur chaine d'approvisionnement, elles ont le pouvoir de monter leurs prix. C'est celles que nous sélectionnons depuis des années.

Moins de croissance économique ne signifie pas récession, donc il nous semble trop tôt pour vendre les valeurs industrielles ; les petites capitalisations devraient par conséquent garder leurs avantages structurels (plus de croissance, de réactivité, d'innovation) face aux larges capitalisations. ». A noter que ce fonds de 225 M€ d’encours a subi un retrait de plusieurs dizaines de millions d’euros de la part d’un investisseur institutionnel, ce qui explique ses nombreux allégements de position.

Pour terminer, voici quelques informations complémentaires sur la dizaine de fonds de petites valeurs sélectionnés :

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion « croissance » ou « growth » domine largement la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).

GLOSSAIRE : LES STYLES DE GESTION

Le style de Gestion « Croissance » ou « Growth » privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croître par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : la technologie, la santé. Ex. de valeur de croissance : Virbac, Orpea, Esker, Pharmagest …Typiquement, leur PER dépasse les 20 voire 50x.

Le style de Gestion « Valeur » ou « Value » privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature, et sur la valeur des actifs au bilan.

Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Quadient, Hexaôm, Plastivaloire, ALD, NRJ Group … Typiquement, leur PER est inférieur à 10x.

Le style de Gestion « GARP » ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

Ex. de valeur : SII, Trigano, Bilendi, Bonduelle … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : « Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire. »