Pour rappel, la taille d'une société, au sens boursier du terme, désigne la capitalisation boursière de la société cotée, c’est-à-dire sa valeur de marché. Elle s'obtient en multipliant le nombre total d'actions composant le capital social par leur cours.

Partie n°1 : Les petites capitalisations surperforment

La taille est considérée comme un facteur pro-cyclique, ce qui signifie qu'elle a eu tendance à profiter des périodes d'expansion économique dans le passé. Les small-caps ont en effet fréquemment surperformé en marché haussier et au contraire à sous-performer en marché baissier.

En bourse, ces small caps ont aussi historiquement fait mieux que les grandes entreprises (de +1,6% par an en moyenne depuis un siècle). Sur les 25 dernières années, elles ont surpassé leurs rivales de grandes tailles : l'indice MSCI World Small Cap a affiché un rendement excédentaire annualisé de +2,69% par rapport à l'indice MSCI World.

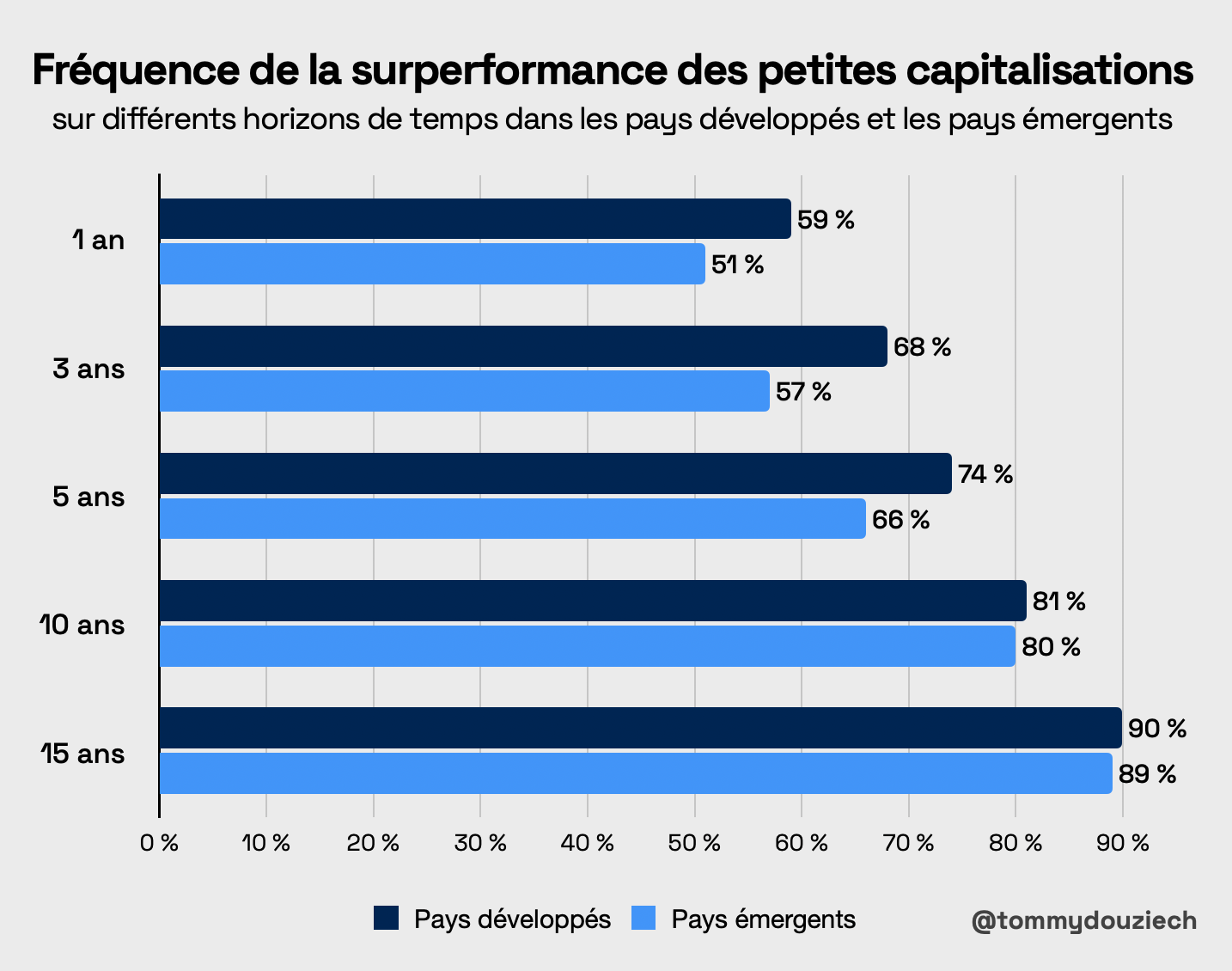

Légende : Le graphique ci-dessus montre la fréquence à laquelle les actions à petite capitalisation (représentées par l'indice MSCI World Small Cap ou l'indice MSCI Emerging Markets Small Cap) ont surperformé les actions à grande capitalisation (représentées respectivement par l'indice MSCI World ou l'indice MSCI Emerging Markets) dans une analyse à fenêtre glissante. Les périodes d'analyse vont de novembre 1975 à juin 2023 pour le monde et de décembre 1998 à juin 2023 pour la région des marchés émergents. L'historique de performance de l'indice MSCI World Small Cap est représenté par l'indice MSCI World Equal Weighted avant décembre 1998 en raison des limites des données. Source : MSCI.

Cependant, entre 2011 et 2020, alors que les marchés boursiers mondiaux se sont redressés grâce aux politiques monétaires accommodantes des banques centrales, les petites capitalisations ont eu du mal à suivre le rythme des grandes : sur cette période plus récente, l'indice MSCI World Small Cap a sous-performé l'indice MSCI World de 0,40% par an. Cette sous-performance est relativement rare car, à très long terme, les petites entreprises croissent plus vite et génèrent donc une meilleure performance en bourse.

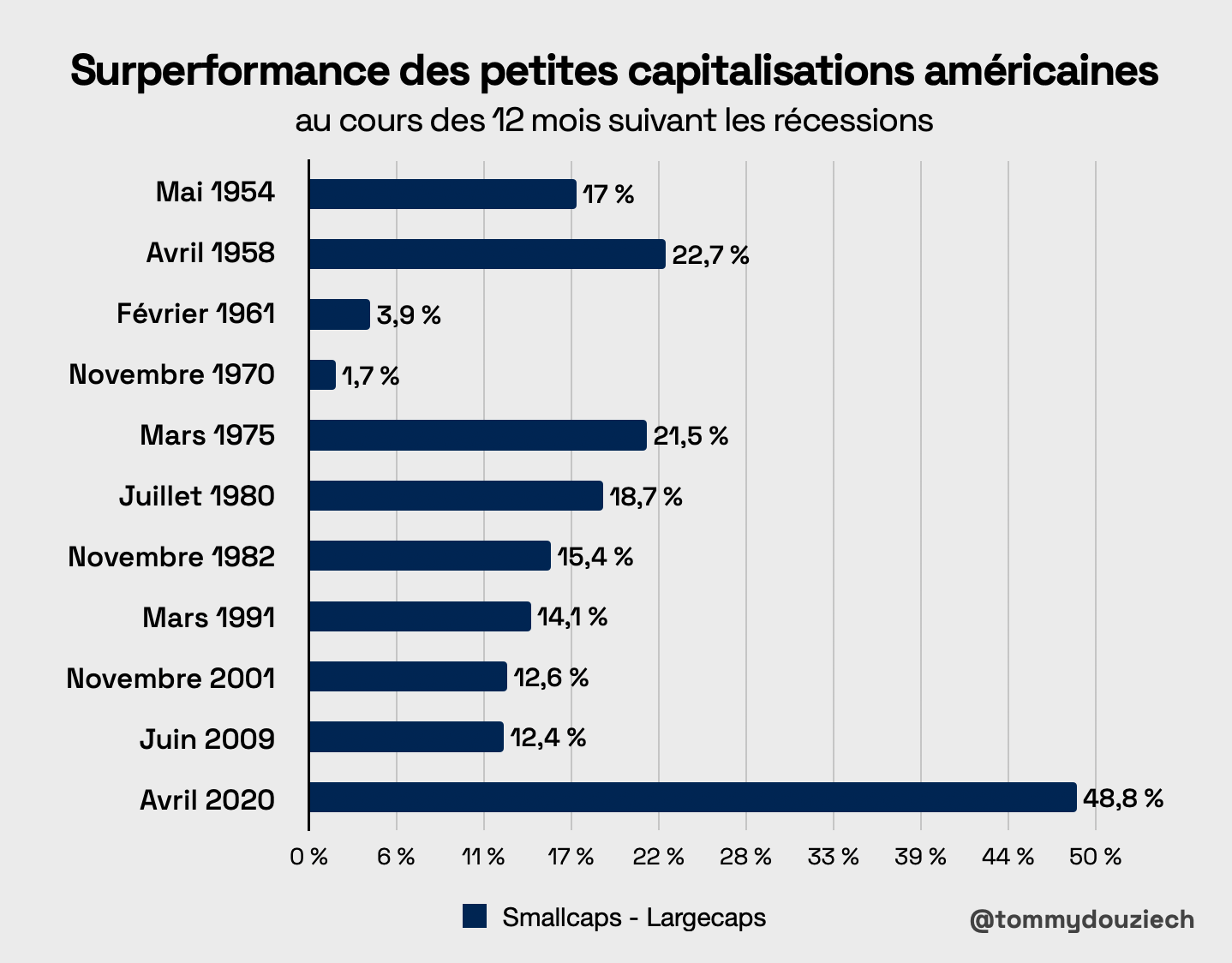

Généralement, le redémarrage post-récession est favorable aux petites entreprises qui ont historiquement démontré une surperformance après les chocs économiques (cf : graphique ci-dessous).

Légende :L'illustration montre la performance active d'un portefeuille pondéré en fonction de la capitalisation boursière américaine à petite capitalisation (bottom 30% triés par taille) par rapport à un portefeuille pondéré selon la capitalisation boursière américaine à grande capitalisation (top 30% triés par taille) pour la période de 12 mois suivant récessions. Source : Bibliothèque de données française Kenneth R & MSCI.

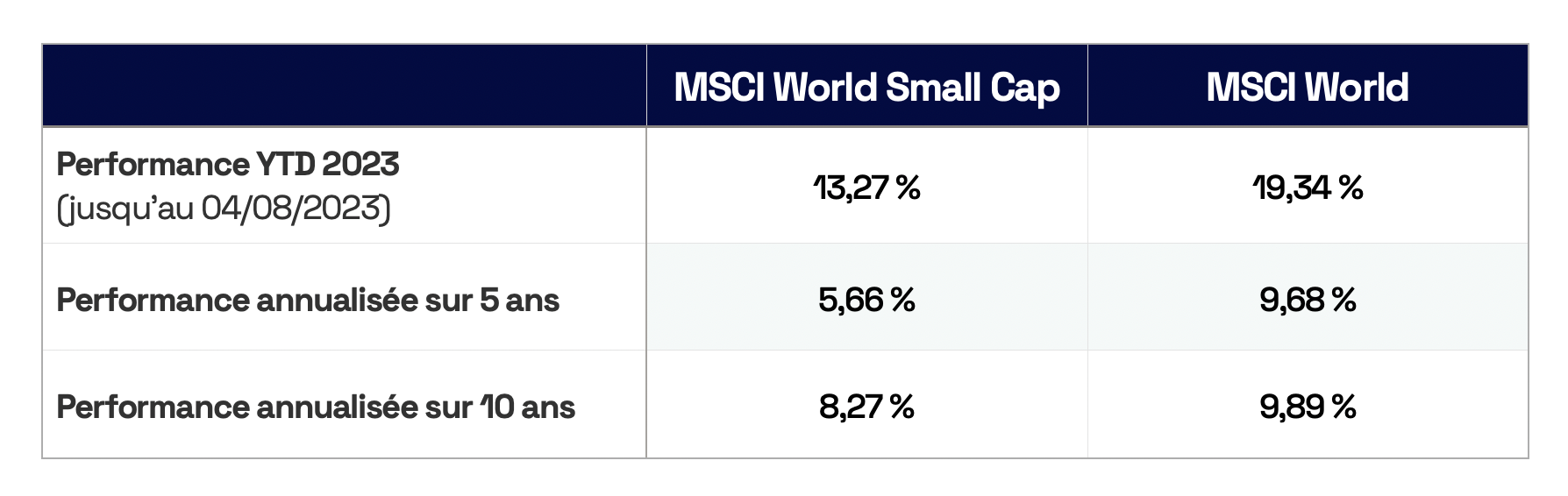

Notons que, depuis octobre 2022, le vent a tourné. La performance des smalls est en deçà des large caps également depuis le début de l'année 2023, en ligne avec le dernier cycle (cf : performances ces 5 et 10 dernières années).

Source : MSCI

Partie n°2 : Une opportunité historique

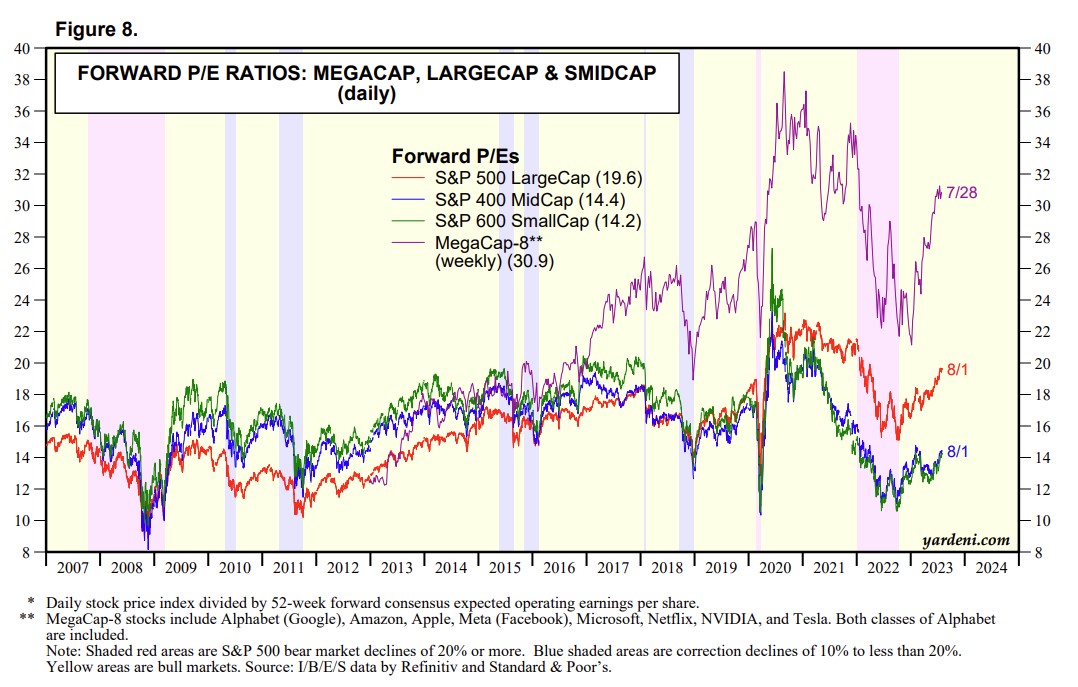

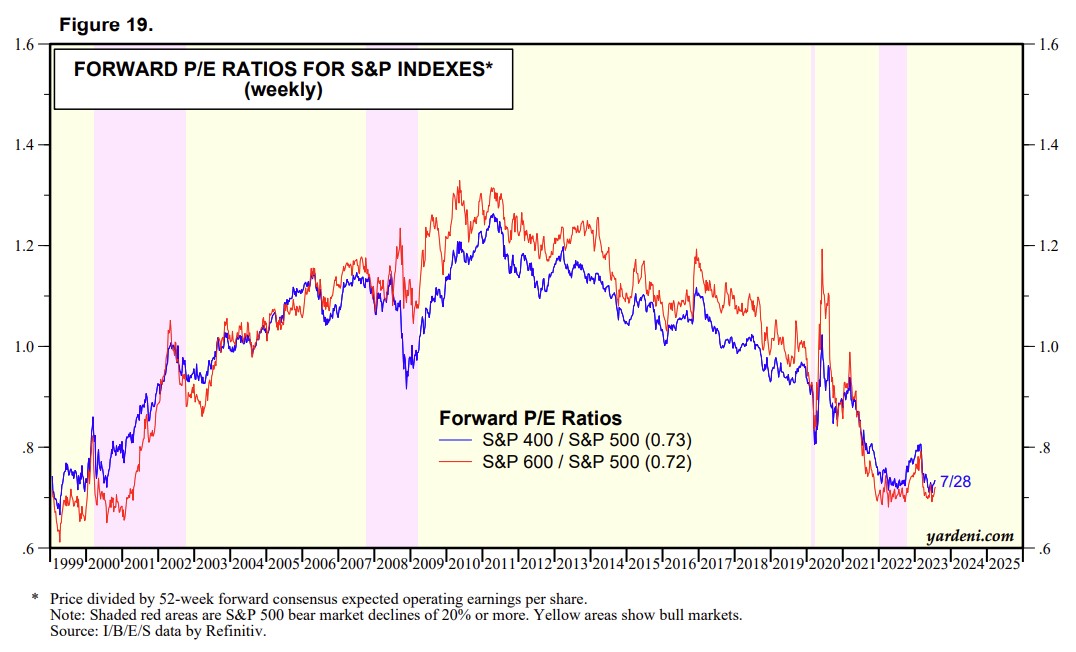

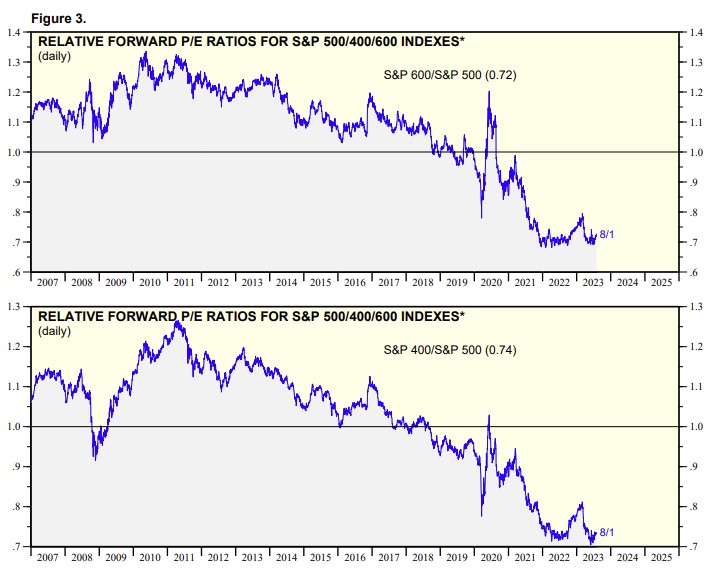

Les baisses récentes ont entraîné un décalage historique en termes de valorisation entre les grandes et les petites entreprises, à l’image du graphique ci-dessous qui compare le forward P/E (PER de l’année N+1) des différents indices américains S&P 500 (large caps), S&P 400 (mid caps) et S&P 600 (small caps). Les grandes capitalisations cotent à environ 17,3 fois leurs bénéfices futurs contre seulement 12,8 fois pour les petites.

Source : Yardeni Research

Et un tel décalage ne s’est pas aperçu depuis près de 20 ans sur les marchés américains. Ces statistiques s’observent également dans les autres zones géographiques. Le marché se délesterait-il de ses benjamines ? Et c’est généralement à ce moment-là qu'il est pertinent de revenir progressivement sur cette frange de la cote.

Source : Yardeni Research

Source : Yardeni Research

La décote des mid caps américaines (S&P 400) est actuellement de 27% et celle des small caps (S&P 600) est de 28% par rapport aux large caps (S&P 500).

Ce genre d'opportunités sur tout un pan de la cote n'arrive que quelquefois dans la carrière d'un investisseur. À la lumière du récent marché baissier, les éléments suggèrent qu'une opportunité historique pourrait se former dans les actions à petite capitalisation. Mais comprenons d'abord l'origine de cette décote.

En raison de leur passé tumultueux, les small caps pâtissent du désamour des investisseurs institutionnels. Perçues à juste titre comme plus risquées car plus volatiles, moins liquides et moins diversifiées, elles offrent aussi moins de visibilité. La stabilité des marges et la clarté des prévisions au sein des grandes entreprises leur fait défaut. Cette anxiété sur le segment small peut créer une fenêtre d'entrée pour les investisseurs patients qui savent que les petites caps finiront certainement un jour ou l'autre par revenir sur le devant de la scène.

Partie n°3 : Ce qui pourrait changer

- La liquidité s'est améliorée

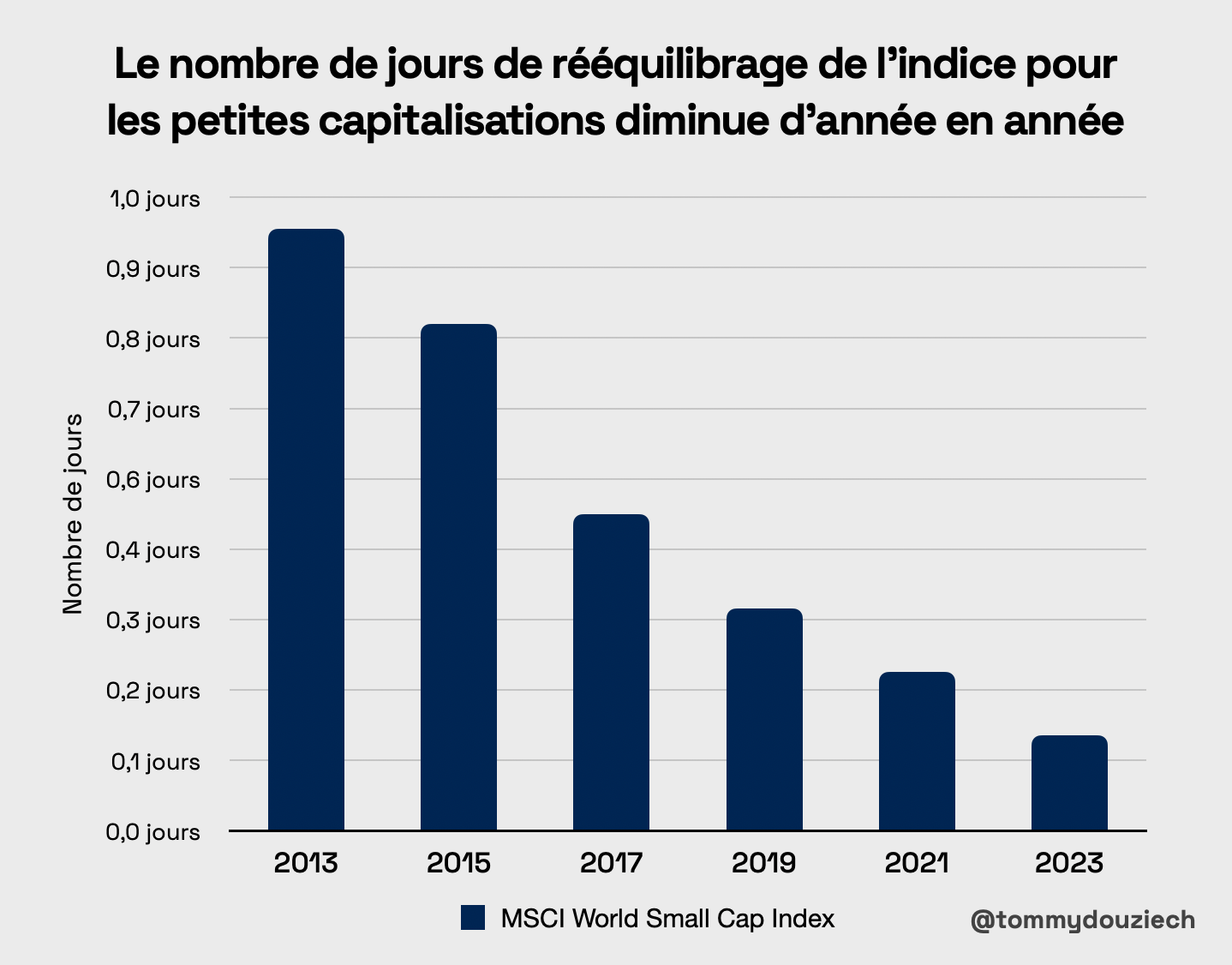

Historiquement, la faible liquidité (facilité et capacité de négocier sans provoquer d'impact majeur sur les prix) de nombreuses petites capitalisations a rendu difficile la mise en œuvre d'une allocation en leur faveur. Une liquidité plus faible peut augmenter les coûts de rééquilibrage et réduire l'accès au marché. Si cet inconvénient est mineur pour un particulier, il est absolument majeur pour un gérant professionnel. Cependant, d'après l'analyse des équipes de MSCI, la liquidité des petites capitalisations s'est nettement améliorée ces dix dernières années.

L'illustration suivante montre la réduction du nombre de jours nécessaires au rééquilibrage d'un portefeuille de 1 milliard de dollars qui suit l'indice MSCI World Small Cap. Selon les équipes de MSCI, une partie de l'amélioration pourrait être due à l'augmentation de la taille totale de la capitalisation boursière des indices.

Légende : L'exposition montre le nombre moyen de jours pour effectuer 95% de toutes les transactions pour les quatre dernières revues d'indices à la fin du mois de mai pour chaque année, en supposant une taille de fonds de 1 milliard USD et une limite de négociation quotidienne maximale de 20%. Source : MSCI.

- L'évolution des bénéfices est favorable aux petits capitalisations

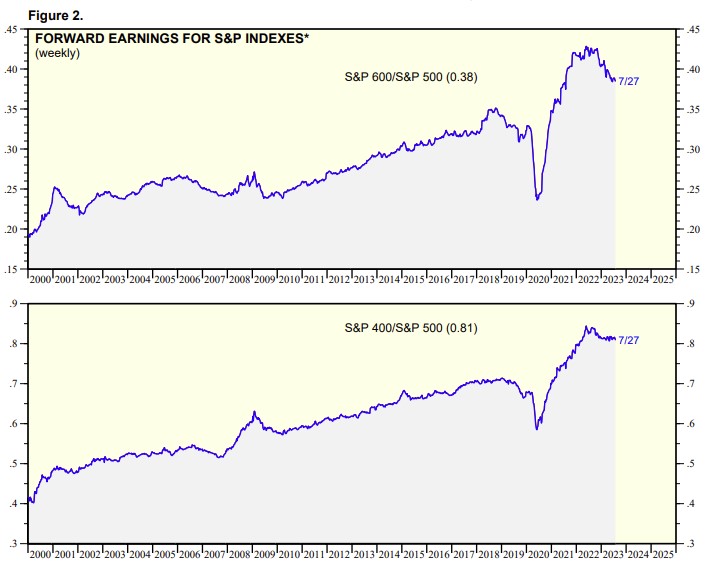

Les bénéfices constituent un autre élément fondamental. Le graphique ci-dessous montre que sur le long terme, la croissance historique des bénéfices par action des petites capitalisations est en hausse et est nettement plus importante que celle des grandes sociétés. Depuis le début de l'année 2022, les prévisions des analystes concernant les bénéfices par action des sociétés à faible capitalisation est cependant en léger repli modulo le S&P500. Cette concentration est à mon sens passagère et les small caps devraient reprendre l'avantage à l'avenir.

Source : Yardeni Research

J'ai créé une liste style d'investissement identifiant en temps réel les meilleures small-caps dans le monde entier sur la base de nos notations propriétaires. Cette liste surperforme le marché en identifiant les sociétés ayant une capitalisation boursière inférieure à un milliard de dollars et dont les fondamentaux sont les plus qualitatifs sur leurs marchés respectifs. Cette liste est mise à jour quotidiennement par nos algorithmes pour afficher les petites sociétés cotées présentant un potentiel de hausse significative dans une logique d'investissement. Plusieurs zones géographiques sont proposées. La liste mondiale comprend des entreprises cotées sur les principales places financières du globe. Les autres listes sont régionales : Amérique du Nord (Etats-Unis, Canada), Europe, Asie (Japon, Australie, Singapour, Hong Kong), Pays émergents, Royaume-Uni, France, Allemagne, Suisse, Pays-Bas et Italie. Découvrez là ici.

Les données des graphiques sont ici de l'étude "Small Caps Have Been a Big Story After Recessions" de MSCI et des sites web MSCI et Yardeni Research.