C'est à peu près l'analyse de Barclays. L'équipe de stratégie macro de la banque britannique juge les résultats trimestriels mitigés mais plutôt rassurants au regard de ce qui était redouté, avant d'ajouter que le consensus 2019 est trop optimiste. A quoi ressemble le communiqué standard ? A quelque chose comme "les résultats sont bons, les objectifs sont confirmés mais la prudence est de mise pour 2019". L'année prochaine, les bénéfices par action devraient continuer à croître, mais la question reste se savoir à quel rythme et si le marché est à côté de la plaque. Barclays n'y va pas par quatre chemins : le marché se trompe. Le consensus attend 10% de hausse du bénéfice par action dans la zone euro et 8% au Royaume-Uni en moyenne l'année prochaine. La banque britannique est positionnée respectivement à +4% et +2%. Si Barclays a raison, le cycle d'ajustement baissiers des perspectives n'a pas encore été purgé.

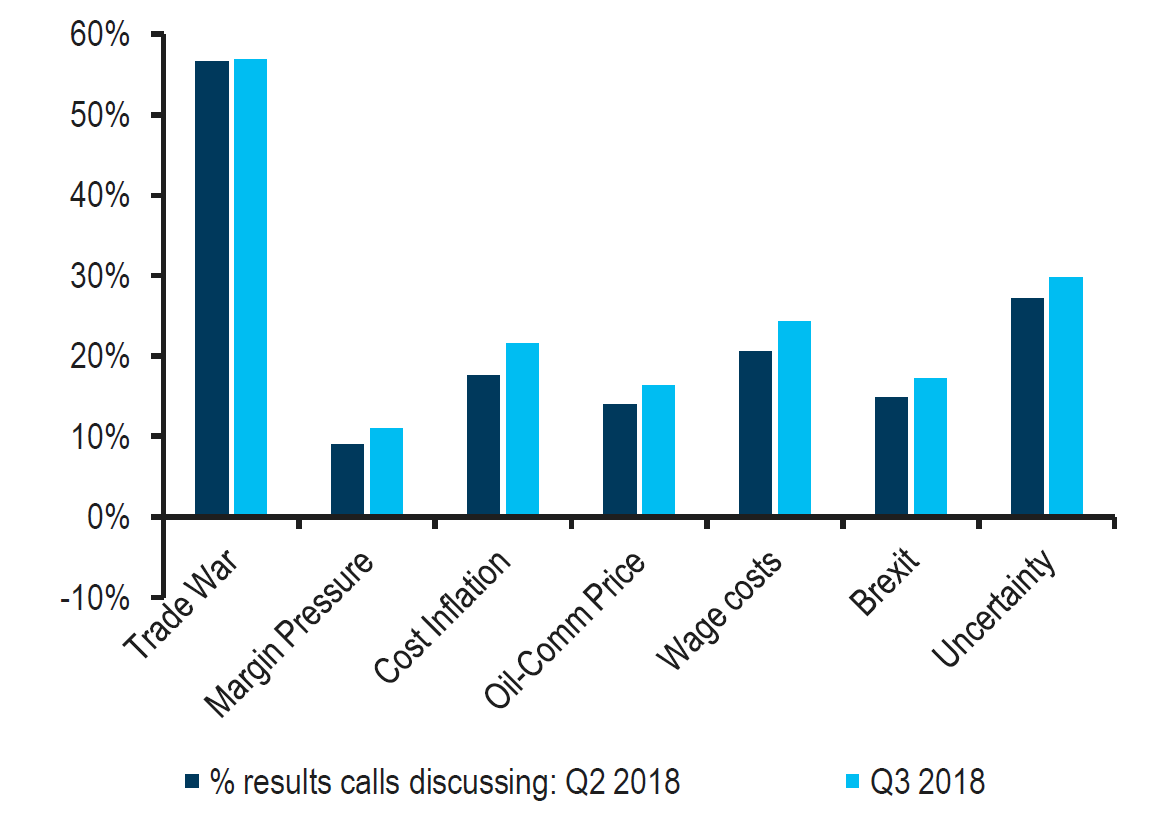

Un autre élément intéressant mis en avant par Barclays concerne les préoccupations principales des managers d'entreprises cotées lors des conférences de présentation. Comme le montre le graphique ci-dessous, la guerre commerciale reste le principal sujet de préoccupation (au-dessus des 55%, comme lors du second trimestre). Au troisième trimestre, la prudence sur l'inflation sur les coûts généraux et sur la masse salariale est sur la pente ascendante. Les autres facteurs d'inquiétude sont toujours le niveau des marges, la hausse des cours pétroliers, le Brexit et plus généralement la visibilité dégradée.

Un autre élément intéressant mis en avant par Barclays concerne les préoccupations principales des managers d'entreprises cotées lors des conférences de présentation. Comme le montre le graphique ci-dessous, la guerre commerciale reste le principal sujet de préoccupation (au-dessus des 55%, comme lors du second trimestre). Au troisième trimestre, la prudence sur l'inflation sur les coûts généraux et sur la masse salariale est sur la pente ascendante. Les autres facteurs d'inquiétude sont toujours le niveau des marges, la hausse des cours pétroliers, le Brexit et plus généralement la visibilité dégradée.

De quoi parle-t-on dans les "conf calls" (Source Barclays - Cliquer pour agrandir)

Au final, Barclays voit toujours un rally de fin d'année, avec un STOXX Europe 600 à 395 points au 31 décembre, soit 11% au-dessus de son niveau actuel. La banque reste toutefois sélective par secteur plutôt que d'adopter un profil cyclique ou défensif. Cela se traduit par une surpondération pour l'Energie (+2,7%), la Santé (+2,2%) et la consommation discrétionnaire (+1,7%). Les principales souspondérations concernent les télécoms (-2,3%), les Utilités (-2,1%) et les Matériaux (-1,4%). Parmi les grandes lignes de la stratégie, figurent la surpondération des exportateurs de la zone euro (bénéficiaires de la baisse de la monnaie unique) et, malgré tout, une légère surpondération des cycliques sur les défensives.