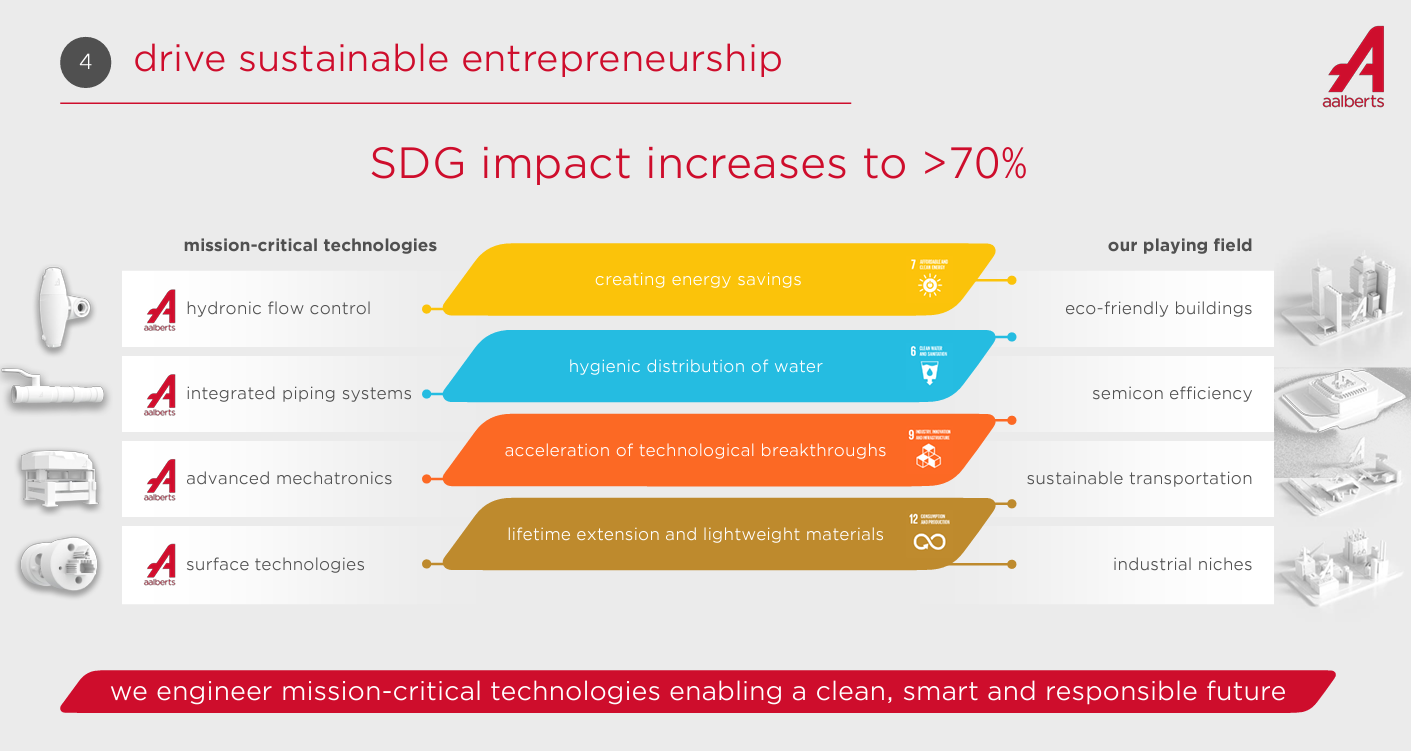

On peut classer les activités en deux catégories principales. La technologie des bâtiments (62% des revenus 2021) regroupe les métiers des fluides. Soit les canalisations pour le transport des liquides et des gaz (Aalberts Integrated Piping Systems) et les systèmes de chauffage et de refroidissements hydroniques (Aalberts Hydronic Flow Control). De la plomberie, en version un peu triviale, mais sophistiquée et d'excellente réputation. Les technologies industrielles (38% des revenus, du coup), regroupent les solutions de revêtement de surface (Aalberts Surface Technologies) et la mécatronique avancée (Aalberts Advanced Mechatronics), qui méritent quelques explications additionnelles. La branche revêtement de surfaces fournit des procédés qui permettent par exemple d'améliorer la stérilité des instruments médicaux ou de réduire la friction et la sensibilité aux rayures des peintures automobiles. La mécatronique, qui conçoit à la fois les systèmes de pureté destinés aux industries de pointe et des solutions permettant de contrôler les vibrations, est très bien implantée dans les semiconducteurs.

Le périmètre actuel est le fruit d'une cure d'amaigrissement à la fois qualitative et quantitative. Dix ans en arrière, Aalberts exerçait encore douze métiers. Le recentrage a été opéré sur les spécialités dans lesquelles le groupe dispose d'un avantage compétitif. Elles bénéficient de solides tendances de fond. En particulier l'efficacité énergétique des bâtiments, l'épouvantail du moment mais un épouvantail qui reste lucratif. Il va sans dire que le secteur des semiconducteurs est lui aussi à ranger dans les industries qui ont le vent en poupe. Ce positionnement sur des thématiques en vogue, c’est-à-dire à forte demande, a permis à Aalberts de répercuter sans trop de difficultés la hausse de ses coûts à ses clients, notamment le renchérissement de sa propre facture énergétique.

Côté finances, on reste sur un profil de conglomérat industriel de niche. En d'autres termes, l'activité globale affiche une pente douce mais les marges sont assez généreuses. Le chiffre d'affaires est en croissance constante mais modérée depuis 2012, sauf en 2020, exception pandémique qui confirme la règle. Il avoisinait 3 milliards d'euros l'année dernière, à dominance européenne (59%) et nord-américaine (24,5%). La marge opérationnelle flirte avec 11%, sauf en 2020 là encore. Quant au bilan, il ne présente pas de faiblesse particulière : le niveau d'endettement est raisonnable et l'entreprise affiche une bonne génération de liquidités, qui lui permet de servir un dividende correct.

Les perspectives pourraient être qualifiées de raisonnablement ambitieuses. Aalberts a pour objectif de croître de 4 à 6% par an sur la période 2022-2026, en atteignant une marge opérationnelle comprise entre 16 à 18% à terme. Les multiples de valorisation de la société sont actuellement inférieurs à sa moyenne historique, en dépit de l'effort de rationalisation de l'activité. Si le plan de moyen terme dévoilé par le management est respecté, ils devraient mécaniquement encore s'améliorer.

En somme, le nouvel Aalberts est plus séduisant que l'ancien. Son modèle d'affaires est recentré sur l'efficacité des bâtiments, l'une des thématiques phares de la décennie, et sur les technologies industrielles, qui l'exposent à des secteurs dynamiques.

* Clin d'oeil capillotracté au titre, que les moins de 30 ans ne peuvent pas connaître.