Le marché du vélo est à double vitesse en Europe. D'un côté une érosion des ventes de montures traditionnelles et de l'autre une hausse des modèles à assistance électrique, les fameux VAE. En France par exemple en 2019, le marché VAE a progressé de 12,1% quand celui du VM (vélo musculaire, soit le vélo traditionnel) se contractait de 4,1%. Le prix de vente moyen d'un VAE ressortait à 1749 EUR et de celui d'un VM à 364 EUR. Mais malgré ces trajectoires de progression très différentes, les prix des deux catégories sont sur la pente ascendante, compte tenu d'une montée en gamme des constructeurs et d'un phénomène de rareté des composants lié à une demande importante. Il faut ajouter à cette tendance de fond un appétit grandissant des utilisateurs pour le vélo électrique sportif, aussi bien du côté du cyclotouriste que de l'amateur de tout-terrain.

Un marché à double vitesse donc, mais en croissance. Le vélo flirte avec plusieurs tendances de fond : santé, déplacements doux, environnement… La démocratisation du VAE a fait sauter un verrou important pour une partie de la population rétive à l'effort. Mécaniquement, le marché adressable s'en est trouvé nettement élargi. En outre, l'offre est désormais suffisamment large et qualitative pour attirer les sportifs, ceux du dimanche mais aussi ceux qui sont plus exigeants. Cela crée aussi de nouveaux besoins en matière de maintenance, d'équipements et d'accessoires. En 2019, les pièces et accessoires pesaient ainsi un gros tiers du chiffre d'affaires global de l'industrie en France, une tendance que l'on retrouve a priori en Europe, même si des chiffres harmonisés sont difficiles à obtenir.

Pour faire bref, le VAE a donc donné une seconde jeunesse au secteur, qui profite de tendances de fond positives que n'ont pas démenties, loin de là, l'arrivée du coronavirus ni l'urgence climatique.

Accell-ération

Intéressons-nous maintenant plus précisément à Accell qui est, cela ne surprendra personne, une entreprise néerlandaise. Les Pays-Bas sont, avec le Danemark, les deux pays d'Europe dont la population est la plus férue de bicyclette. Ce sont aussi les deux pays d'Europe à l'altitude moyenne la plus faible – 30 et 34 mètres respectivement – ceci expliquant en partie cela. Quoi qu'il en soit, Accell, basée à Eindhoven, regroupe plusieurs marques bien connues, du français Lapierre au britannique Raleigh, en passant par l'italien Atala, les allemands Haibike et Ghost et, évidemment, les néerlandaises Batavus, Koga et Sparta, pour ne citer qu'elles.

Les principales marques du portefeuille Accell

Accell a connu une passe délicate, à cause d'une gestion opérationnelle trop lâche et d'une division américaine structurellement déficitaire. Une vigoureuse reprise en mains a eu lieu, sous la houlette d'un nouveau duo de dirigeants, le CEO Ton A.H. Anbeek et son directeur financier Ruben Baldew, formés à l'école Unilever et arrivés respectivement en 2017 et 2018. Ensemble, ils ont lancé un plan de rationalisation d'envergure et pris une décision radicale en cédant la filiale nord-américaine. Les analystes ont d'abord été sceptiques sur la capacité de l'entreprise à atteindre ses objectifs 2022 : 1,4 à 1,5 Md€ de chiffre d'affaires, un ROCE de plus de 15% et une marge opérationnelle de 8%. Ils sont désormais plus confiants, même si les remous du coronavirus sont passés par là.

En 2019, Accell a écoulé 943 000 vélos, dont 54% traditionnels et 46% à motorisation électrique, même si ces derniers, vendus à des prix bien plus élevés, ont généré 79% des revenus. Le matériel monté a représenté 76% du chiffre d'affaires de 1,1 milliard d'euros, les 24% restants étant issus des pièces détachées et des accessoires, notamment sous marque propre XLC. On parle donc là d'un véritable "pure player" de la bicyclette, dont la production est issue à 96% des usines détenues en propre.

Il suffit de passer la porte d'un magasin spécialisé ou d'une enseigne multisports pour constater l'engouement dont profite le vélo actuellement. Cette situation de tension de l'offre face à la demande a profité à Accell, qui n'a pas besoin d'en faire beaucoup pour vendre des vélos à prix élevés, tout en pouvant se permettre de faire attendre ses clients. Les résultats du troisième trimestre, en nette amélioration, montrent aussi que l'entreprise s'est restructurée au bon moment.

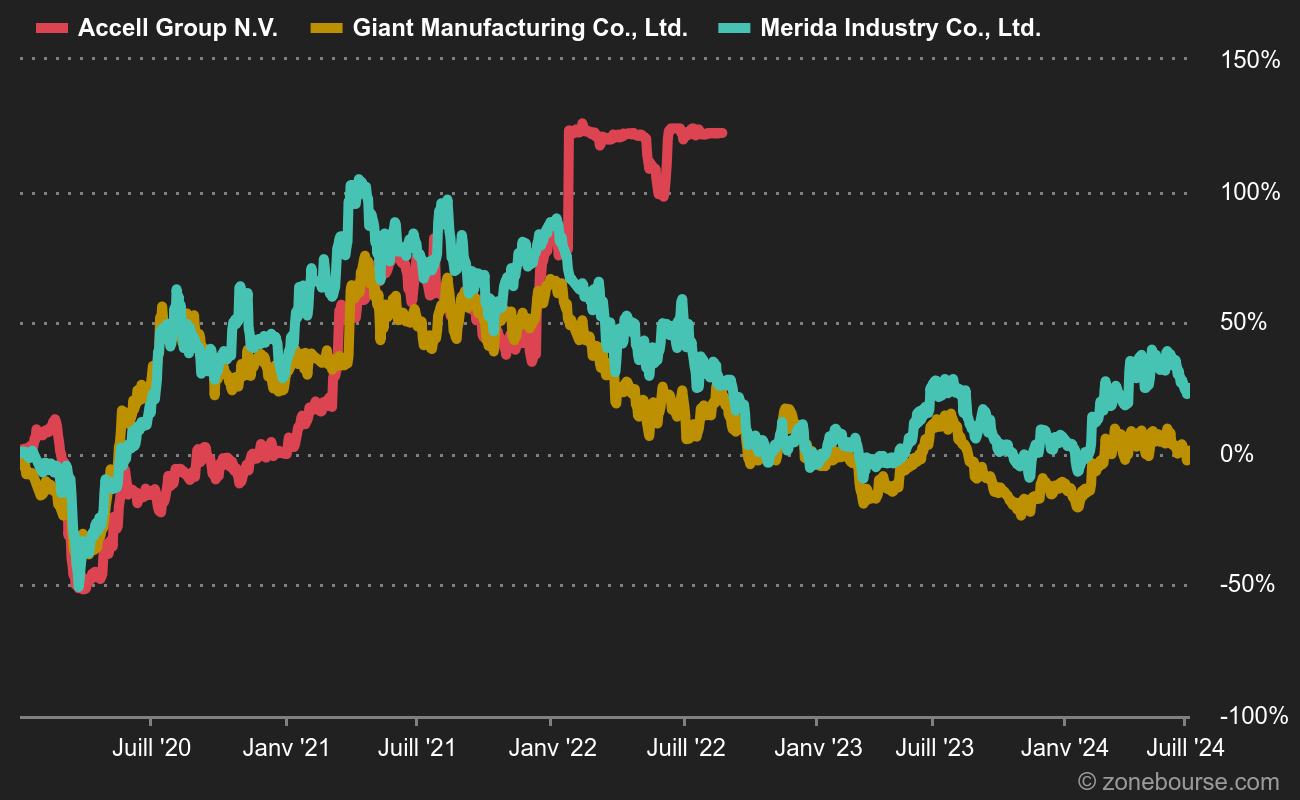

La question qui se pose maintenant est : cela va-t-il continuer ? Et la réponse est : probablement. Les planètes sont bien alignées et s'appuient sur des fondamentaux durables. La société va pouvoir travailler son excellence opérationnelle tout en réduisant une dette qui reste sous contrôle. En parallèle, elle devrait pouvoir reprendre sa distribution de dividende sans piocher dans ses réserves, contrairement à ce qui a pu se passer dans un passé récent. Les ratios de valorisation sont très corrects, avec une action qui se paie environ 12,5 fois les résultats 2021, loin sous de la moyenne européenne. Et loin derrière les pure-players asiatiques que sont Giant ou Merida, alors que la rentabilité opérationnelle d'Accell est censée se rapprocher sous deux ans de ces références du secteur.

Dernier point, le Néerlandais est à classer parmi les valeurs moyennes européennes, avec une capitalisation de 720 M€, modeste, et un suivi limité des analystes (deux bureaux d'études). Cela nécessitera un suivi plus pointu que pour les dossiers traditionnellement retenus dans cette rubrique.

Nous estimons que la grande histoire (Santé, Environnement) et la petite histoire (Optimisation structurelle du fonctionnement de la société) se rejoignent pour former une belle opportunité d'investissement. Accell est aussi, cerise sur le vélo, un bon prétendant aux diverses sélections ESG, ce qui n'enlève évidemment rien à l'attrait du dossier. L'action a fait son entrée dans le Portefeuille Investisseur Europe PEA de Zonebourse et dans le Fonds Europa One.