Il a naturellement une grosse exposition au secteur de la construction et de l'industrie (80% du chiffre d'affaires à eux deux), avec cependant un développement prometteur de l'activité éolienne même si elle reste encore mince dans le mix (10% du chiffre d’affaires).

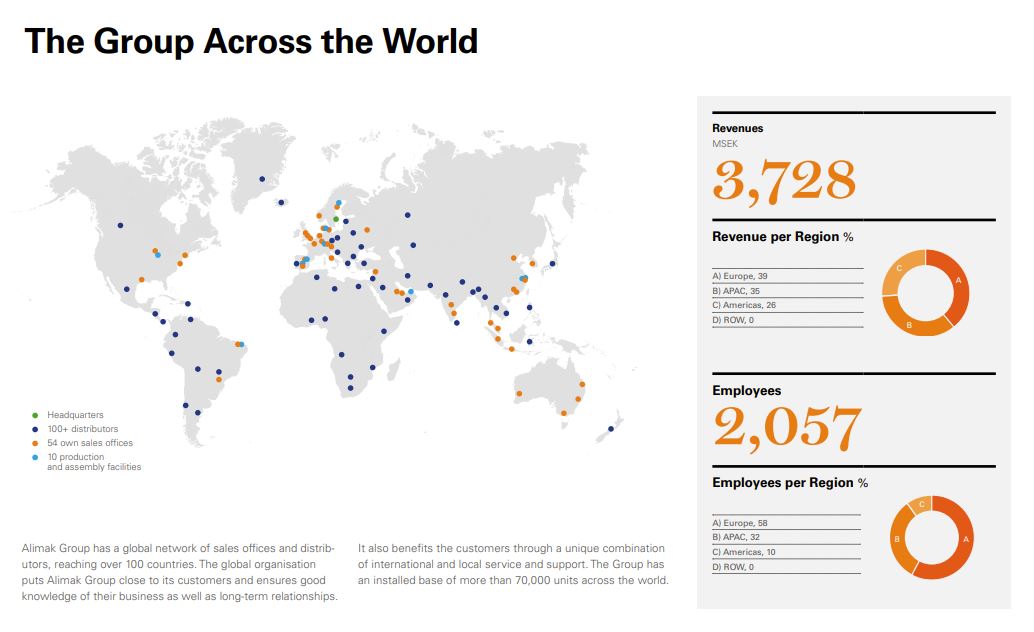

Le chiffre d’affaires est bien ventilé géographiquement avec 10% en Australie, 10% en Chine, 20% aux Etats-Unis, 35% en Europe, 15% au Moyen-Orient et 10% dans le reste du monde. Le gain de part de marché en Amérique du Nord est une priorité du groupe. On appréciera la moindre concentration sur la Chine où il y eut un véritable boom de la construction de gratte-ciels ces trois dernières décennies. Cependant, ce cycle semble arrivé à son terme. Alimak ne souffrira donc pas trop de la perte de vitesse des constructions en Chine.

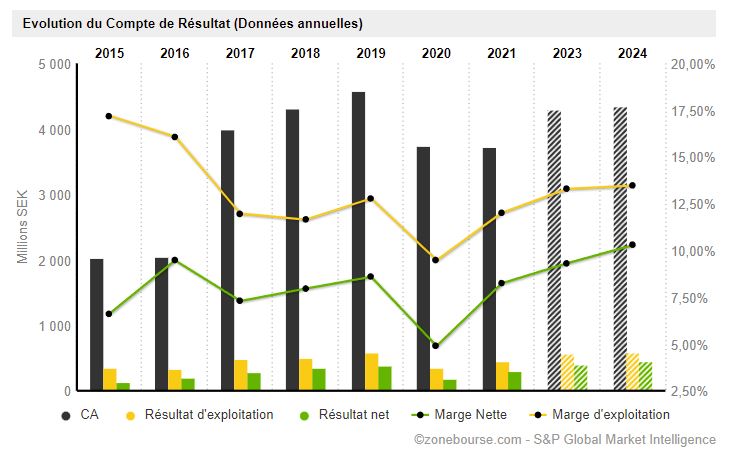

En raison d’un changement de périmètre significatif en 2017, lié à l'acquisition de Facade Access Group, nous analyserons essentiellement le parcours opérationnel sur les cinq dernières années (2017-2022). Sur cette période, en cumulé, Alimak a généré 180 millions de dollars de profits comptables et 230 millions de dollars de profits cash (les fameux "free cash-flows" que l’on aime tant chez Zonebourse). La différence de 50 millions de dollars entre les deux provient essentiellement d’une forte diminution du BFR (besoin en fonds de roulement) avec la liquidation des inventaires pendant la pandémie.

A périmètre constant, toutes choses égales par ailleurs et en se basant sur les profits comptables, nous sommes sur une capacité bénéficiaire annuelle de 36 millions de dollars. Comme il n'y a pas vraiment de croissance organique ou d’acquisitions, nous partirons sur cette base de 36 millions de dollars.

Au cours actuel de 80 SEK - ceci est à rapporter à une capitalisation boursière de 4,2 milliards de SEK soit 400 millions de dollars - la valeur se paie environ 11 fois les profits, soit presque deux fois moins que la moyenne de valorisation des cinq dernières années. Un bon point, d’autant plus que les fondamentaux ne se sont pas dégradés depuis, bien au contraire. A ce niveau de valorisation, il n’y pas encore de “marge de sécurité” considérable, notion chère à Benjamin Graham ou Seth Klarman, mais ça commence à devenir intéressant pour les investisseurs plutôt averses au risque. Nous sommes en effet dans un marché craintif face au potentiel risque de récession. Pour se rassurer, nous pouvons mentionner que le niveau de P/E est valorisé sur ces plus bas à dix ans.

Un autre intérêt de la situation, au-delà des fondamentaux corrects et de la valorisation attractive, est la présence au capital de la très réputée holding d'investissement Latour AB qui détient 30% des titres et va sans doute soutenir la stratégie de croissance externe comme ils ont l'habitude de bien le faire avec leurs autres participations. C'est un véritable atout d’avoir un tel actionnaire de référence en soutien, autant pour passer les coups de mou que pour assurer l’expansion et des conditions de financement favorables.

De plus, nous pouvons noter que le taux de change est actuellement plutôt favorable à l’EUR/SEK qui facilite l’entrée des investisseurs en euros sur le marché suédois. La couronne suédoise est d’ailleurs une monnaie réputée (cf : vidéo de Xavier Delmas sur la parité EUR/USD). Cette configuration est a priori plutôt stable car l'économie suédoise est très dépendante des exportations vers la zone euro. Il faut donc que leur monnaie soit attractive pour des acheteurs en euros.

En attendant le groupe paie un dividende de 5% bien couvert par les cash-flows, toujours intéressant à prendre, notamment en ce moment.

Les insiders achètent au marché (et ils ont commencé à le faire à des cours supérieurs à celui du moment). C’est toujours un signe appréciable en ces temps de trouble : le management trouve l’action sous-valorisée.

Pour conclure, nous avons à faire à une entreprise profitable dont le bilan est sain, sans endettement excessif, ni potentiel problème de solvabilité. La croissance n'est pas impressionnante certes mais l’activité est étonnamment peu capitalistique même si la rentabilité des capitaux propres demeure somme toute modeste à environ 10%. Cela reste une small-cap, donc à réserver aux investisseurs un peu plus aguerris et capables de faire un suivi régulier de l’entreprise.