Les actionnaires de Casino et de sa holding Rallye sont habitués aux séances mouvementées. Ces dernières semaines n’ont pas manqué de le leur rappeler. Le feuilleton autour de l’endettement du groupe semble arriver à son terme. En effet, une procédure de conciliation avec les créanciers des holdings du groupe a été déclenchée le 22 mai, suivie d’une procédure identique concernant les créances de Casino le 26 mai.

Le 5 juin, le Comité de Détermination des Dérivés de Crédit a déclaré que ces procédures ne placent pas automatiquement Casino et ses holdings en situation de faillite et n’activent par conséquent pas les mécanismes d’assurance en cas de défaut (CDS). Pour l’heure, les investisseurs sont dans l’attente de l’annonce d’un accord, ou non, entre Casino et ses créanciers.

Une structure financière opaque

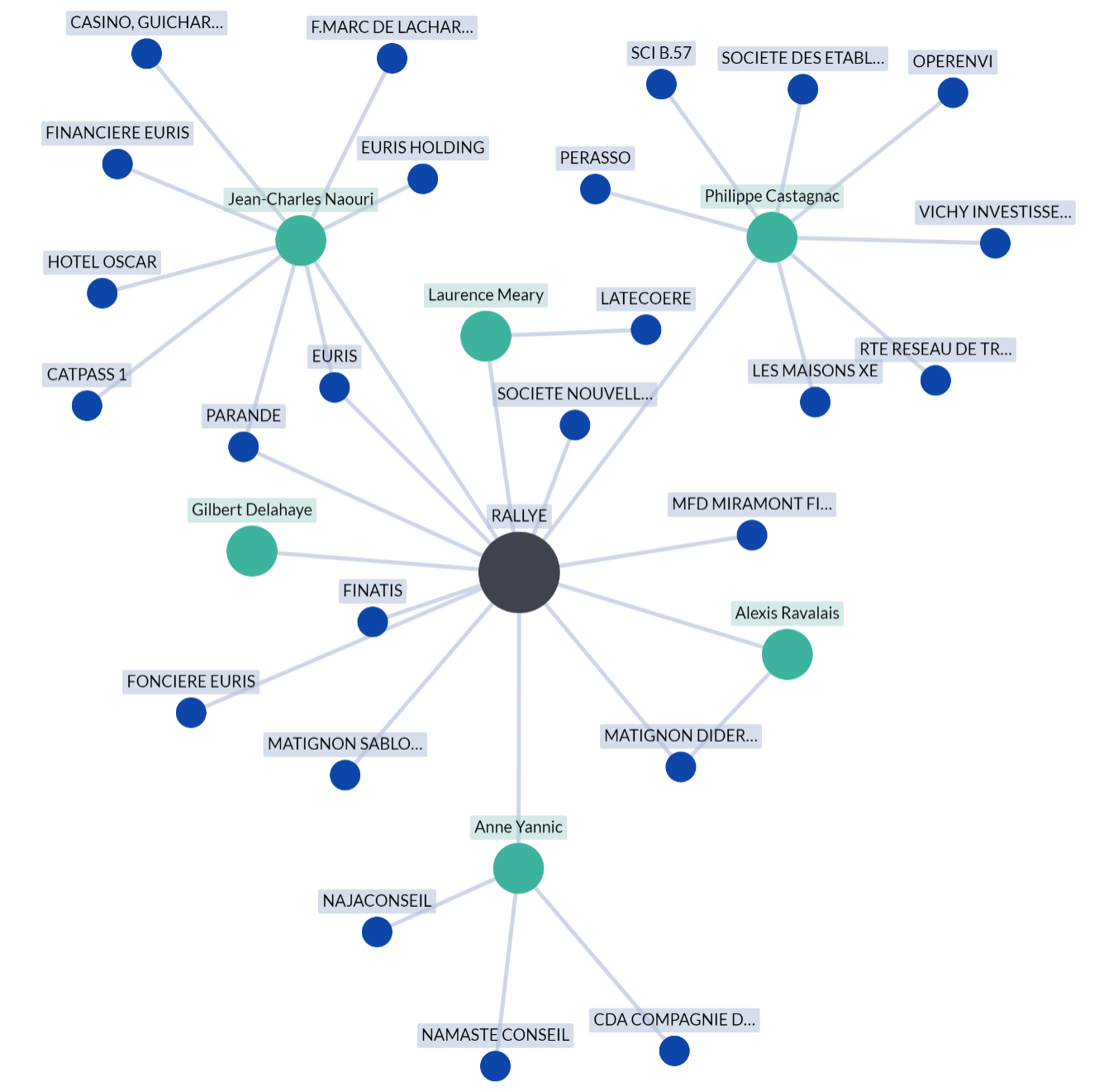

L’une des origines de cette crise de solvabilité se trouve dans le modèle capitalistique mis en place par le groupe de Jean-Charles Naouri. En effet, l’optimisation de l’effet de levier via un système de holdings en cascade a nourri la croissance mais également amplifié la mauvaise santé financière de la société. La finalité de ce montage fait reposer la pression des besoins de financements et d’investissements de l’ensemble du groupe sur les épaules de Casino.

Galaxie Casino, un amas de holdings et de participations. Source : Pappers

Ce type de montage se retrouve bien souvent dans les opérations de LBO (Leveraged Buy-Out), où la dette est concentrée dans une ou plusieurs holdings et financée par les remontées de dividendes de l’entité opérationnelle détenue.

L’objectif recherché est alors de profiter au maximum de l’effet de levier afin de financer la croissance. Une véritable course contre la montre s’engage alors, à la moindre secousse, tout le montage s’enrhume. Dans le cas du groupe Casino, les difficultés rencontrées en Amérique du Sud, particulièrement au Brésil à partir de 2015 puis en France depuis 2019 ont mis à mal la création de valeur de la société.

Dans un montage classique, où la holding ne dépend pas d’une seule filiale opérationnelle pour financer ses activités, Casino aurait pu couper ses dividendes afin de réinvestir dans ses magasins. Cumulant du retard lié à ce sous-investissement chronique, Casino est ainsi entraîné dans sa chute par Rallye. En 2020, la situation n’est plus tenable pour la société, décision est prise de ne plus distribuer de dividendes, c’est alors la double peine puisqu’en plus de laisser Rallye sans revenus et 3 milliards d’€ de dettes, Casino ressort affaibli, tant sur le plan stratégique que financier.

Cette structure capitalistique n’est cependant pas le seul facteur de la chute vertigineuse du cours de Rallye et Casino.

Une gouvernance douteuse

La gouvernance est une composante à ne pas minimiser lors d’un investissement. Afin de s’assurer d’une gouvernance solide, au service de la société et de ses actionnaires, l’investisseur doit effectuer des recherches autour des qualifications des membres de la direction ainsi que de leur probité. La complexité des opérations de financement d’une société est à surveiller impérativement afin de maintenir une bonne compréhension de la situation financière de la société. Enfin, je recommande de s’intéresser aux communications passées afin de relire les annonces des dirigeants, particulièrement sur les objectifs financiers et les perspectives économiques.

Dans le cas de Casino, les montages financiers mis en place par Jean-Charles Nouari lors des acquisitions de ses sociétés sont des signaux négatifs pour les investisseurs. Nous avons ici plusieurs alertes sur l’entrepreneur et ses méthodes : des procès en chaîne dans le cadre de ses acquisitions et une apparition dans une affaire de délit d’initié.

Jean-Charles Nouari abuse également de mécanismes de financements lui étant très favorables, via un investissement initial faible et un fort endettement de ses sociétés. A la vue de ces éléments, la confiance apportée à la gouvernance peut être fortement remise en question. Il convient dès lors de s’écarter de ce type de valeurs, où il est fréquent de voir la direction prendre des décisions contraires à l’intérêt des actionnaires.

Dernier de la classe

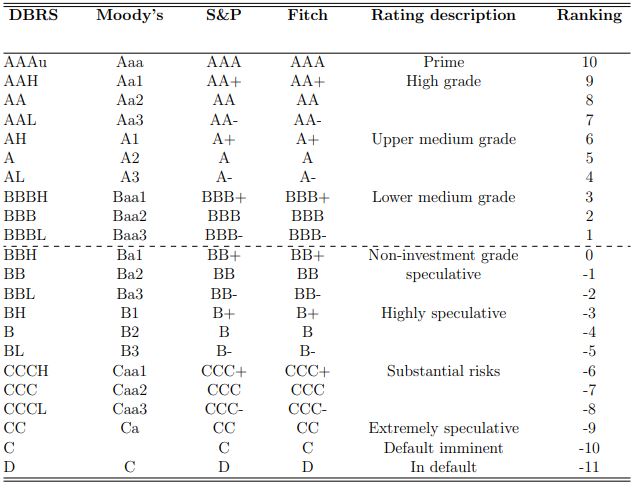

A contrario des consensus d’analystes, longtemps très optimistes sur la valeur, les agences de notation (Fitch, S&P et Moody’s) ont eu une vision réaliste de la situation financière de la société.

Les agences peuvent décider d’elles-mêmes d’initier le suivi d’un émetteur de dette afin de proposer des analyses aux investisseurs, ou bien être rémunérées directement par les émetteurs pour le faire. Les notations des agences sont en effet scrutées par les investisseurs et ont un impact important sur la qualité des émissions obligataires et sur les taux d’intérêts attendus par les investisseurs.

Casino fait ainsi l’objet d’un suivi, pour lequel sont rémunérées Fitch et Standard & Poor’s. Au fil des années, la notation de la société est dégradée progressivement de BBB- en 2013 à CC en 2023 pour Fitch et CCC- pour S&P. En 2017, suite à ces dégradations successives, Casino remplace Fitch par Moody’s, qui dégradera elle aussi de Ba1 à Caa3 le profil de la société.

Echelle de notation par agence

L’impact d’une telle tendance est catastrophique pour la société. En effet, la majorité des investisseurs institutionnels se limiteront à des valeurs et des obligations classées “Investment grade”, soit jusqu’à BBB-. Par conséquent, les taux d’intérêts attendus par les investisseurs augmentent au gré de la baisse de la qualité de signature de Casino. De plus, chaque annonce de dégradation des agences fait chuter le cours et entraîne la mise à jour des objectifs des analystes.

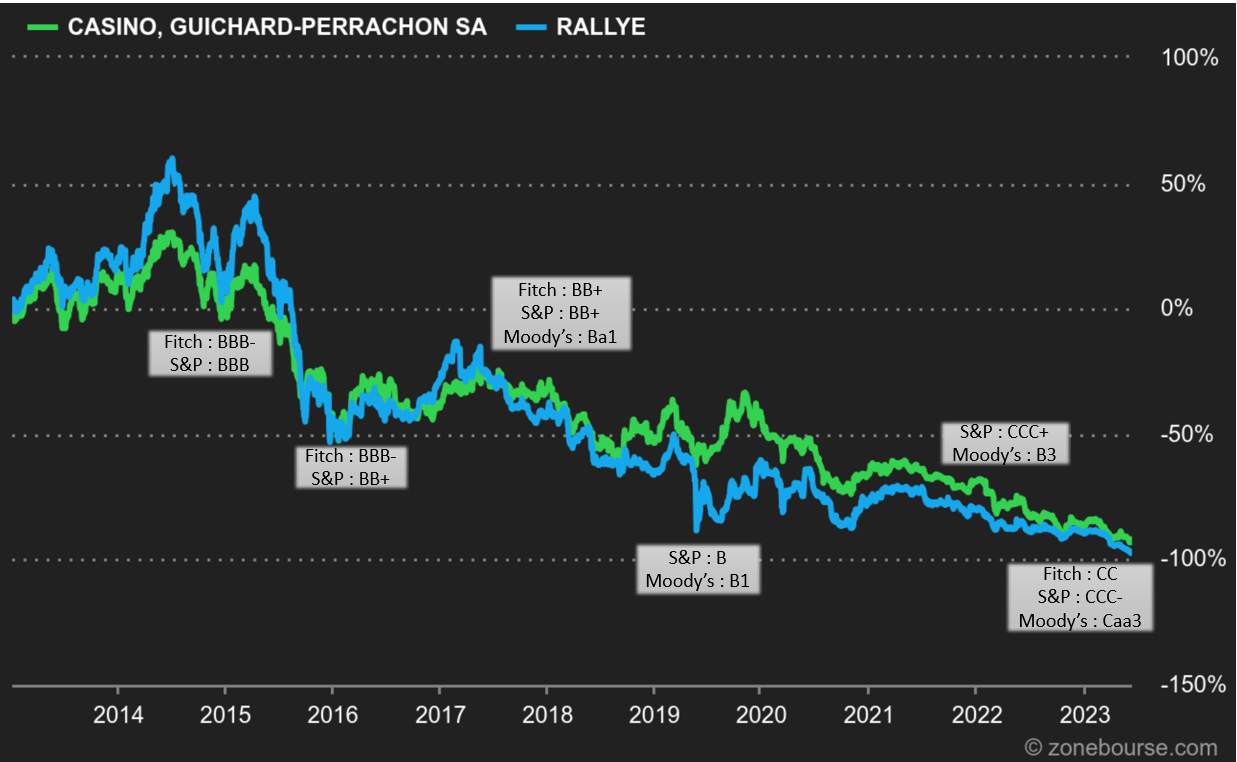

Dégradation du cours de Rallye et Casino

L’œuf ou la poule ?

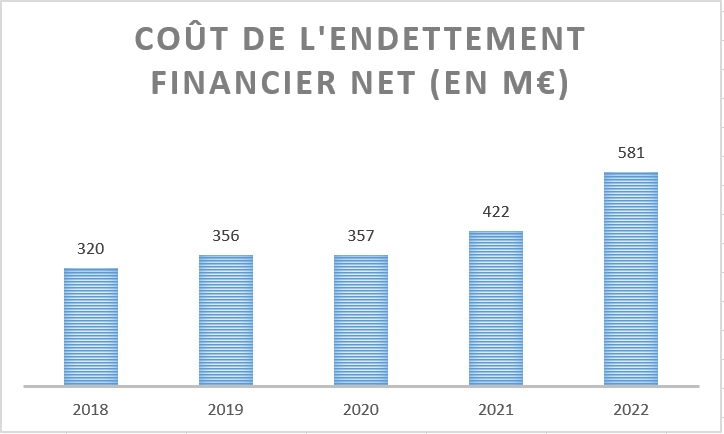

Ces dégradations successives engendrent ainsi une hausse du coût d’endettement pour le groupe. En effet, la mauvaise situation financière de la société lui rend difficile l’accès à de l’endettement long terme, l’obligeant à émettre fréquemment de nouvelles obligations. Cette rotation de la dette entraîne la hausse des coûts de la dette, réduisant l’impact positif des cessions d’actifs mis en œuvre dans les plans successifs de réduction de la dette.

Hausse du coût de la dette pour Casino

Dans ce contexte, l’investisseur blasé par les performances d’une valeur peut blâmer les agences et les analystes pour leur impact sur les performances boursières de celles-ci. Cependant, à la lecture des éléments financiers de Casino, la situation financière et le surendettement chronique sont atténués lors des publications. Dans les publications financières, perspective de désendettement et remboursements obligataires sont mis en avant. Ces indicateurs viennent apporter aux investisseurs des clefs de compréhension plus objectives sur la santé du groupe.

Ainsi, même s’il existe une corrélation entre la baisse du titre Casino et les dégradations des agences de notation, celles-ci servent d’électrochoc au marché et entraînent un ajustement logique du cours.

Une lueur d’espoir ?

Dans cet environnement dégradé, Casino et Rallye ne peuvent plus se maintenir à flots en promettant des cessions d’actifs. Il s’agira désormais de diminuer drastiquement le passif du bilan. Les procédures de conciliation déclenchées ont pour objectif de renégocier des conditions plus favorables avec les créanciers, soit via l’abandon d’une partie des créances et des intérêts, soit via des allongements de maturité.

Outre ces négociations sur la dette, les discussions entre Teract et Casino, concernant la création d’un leader de la distribution durable ont échoué. Le dernier espoir du groupe réside dans la refonte totale de ses activités et du renforcement de ses fonds propres.

Pour cela, trois projets semblent émergés ces derniers jours. Dans un premier temps, Auchan s’est montré intéressé par un rapprochement avec Casino. L’investisseur Daniel Kretinsky est également prêt à injecter 1.1 milliard d’€, afin de renforcer sa position au capital de Casino. Enfin, le 13 juin, le trio Xavier Niel, Matthieu Pigasse et Moez Alexandre Zouari a déposé une offre de 1 milliard d’€. Un dénouement se dessine ainsi, basé sur un rapprochement Auchan/Casino soutenu par une des deux offres déposées. Ces projets encore flous et peu définis devraient faire l’objet de communications dans les jours à venir.

Le feuilleton Casino semble entamer son dernier acte, rendant le dossier tout aussi brûlant que le siège de Monsieur Naouri. Il me reste à porter votre attention sur la dimension spéculative des titres Casino/Rallye et du risque important pour les actionnaires. Quelle que soit la solution offerte à Casino, les actionnaires ont toutes les chances d’accuser une forte dilution de leur participation.