Hier, Holcim a gagné près de 5%. Le groupe peine pourtant à convaincre les investisseurs depuis plusieurs années, malgré le tour de force d'avoir réussi à croquer le français Lafarge, son grand rival européen. Seule la progression des dividendes permet de corriger le tir. Pourtant, les chiffres sont plutôt bons. En 10 ans, la rentabilité n’a cessé de s’améliorer. La marge d’exploitation est passée de 11,9% à plus de 17%. Le bilan a été préservé et les ratios d’endettement ont considérablement diminué.

Holcim USA, c’est quoi ?

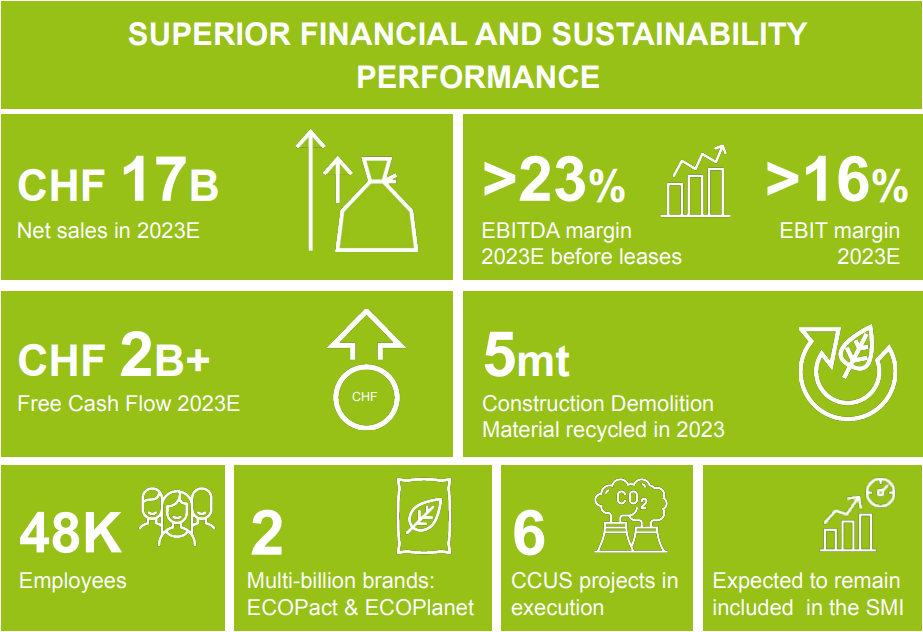

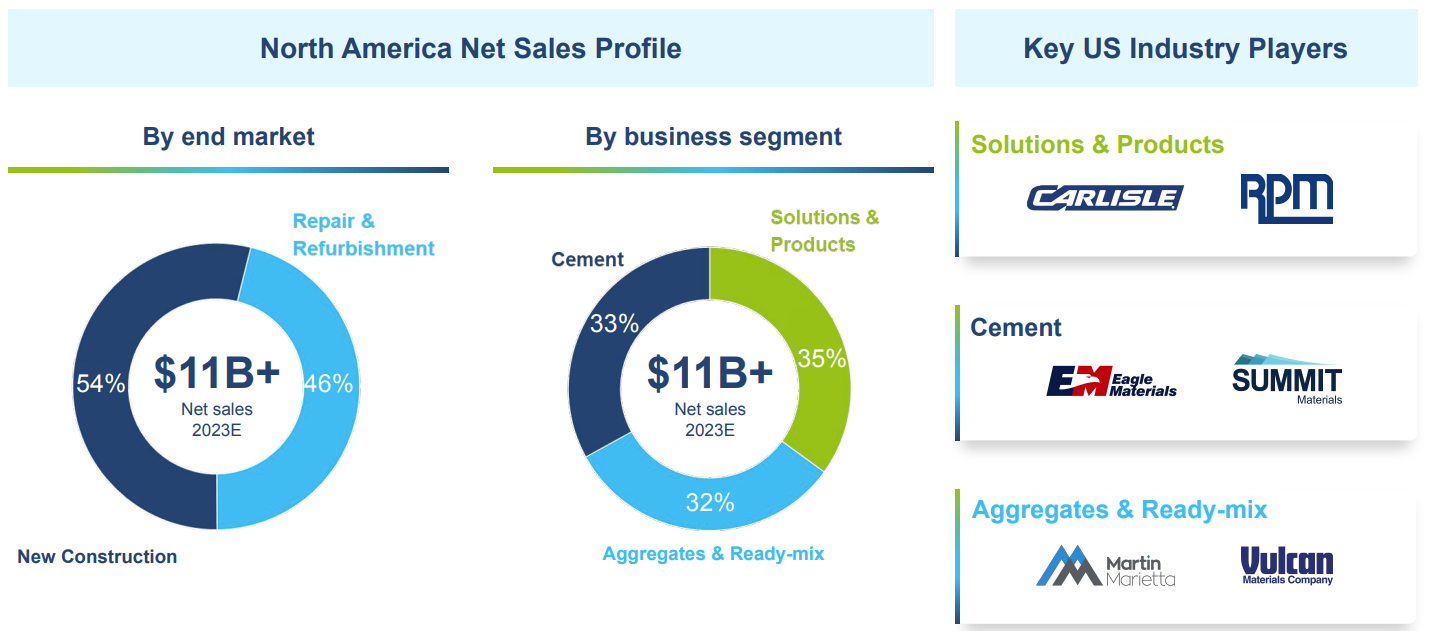

Pour Holcim, les Etats-Unis et le Canada représentent un chiffre d’affaires d’environ 11 Mds$, soit 35,2% des ventes totales et environ 40% des profits. Le groupe est la première entreprise du secteur dans la région. C'est aussi la plus rentable. Le ciment représente un tiers des revenus de la filiale dans les deux pays. Il est complété par les agrégats et le béton prêt à l’emploi, ainsi que les solutions et produits (essentiellement les opérations de toiture commerciale).

Les perspectives sont solides. Sur le long terme, en l'occurrence 2030, la direction vise des ventes de 20 Mds$ et un EBIT de 5 Mds$, ce qui correspond à un taux de croissance annuel moyen de 8% pour le chiffre d’affaires et de 12,4% pour l’EBIT.

Holcim est piloté par des dirigeants très compétents, ce qui rend plus vraisemblable l’atteinte des objectifs. C’est Jan Jenisch qui est aux commandes depuis 2017. Son attention s’est portée sur la gestion de l’endettement et la rentabilité. Sa précédente expérience à la tête de Sika lui avait déjà conféré une solide réputation. Il est prévu que Jenisch reste l’actuel président et le principal coordinateur de la conduite du processus d’introduction aux Etats-Unis. La direction opérationnelle du Holcim hors Amérique du Nord sera assurée par Miljan Gutovic qui a déjà dirigé deux régions, le Moyen-Orient et l’Afrique puis l’Europe.

La nouvelle entité aux Etats-Unis en chiffres (source : Holcim)

Combien vaut Holcim USA ?

Selon plusieurs rumeurs, notamment celle propagée par le Wall Street Journal, Holcim envisage une valorisation de 30 Mds$ (environ 26 Mds CHF) pour la nouvelle société cotée aux Etats-Unis. La totalité du périmètre pèse actuellement 39 MdsCHF (47 MdsCHF en valeur d'entreprise).

Les analystes de Berenberg et de Jefferies ont une valorisation similaire pour les actifs nord-américains. Elle représente un multiple de Valeur d’Entreprise/EBIT de 14 fois. Or, cette valorisation n’a pas entraîné de changements d’objectifs des analystes sur l’ensemble du groupe. Jefferies se justifie de la manière suivante : “Bien que la séparation des activités puisse être considérée comme une étape dans la capture de la valeur, pour nous, ce ne sont pas les activités nord-américaines qui étaient sous-évaluées. La hausse de notre évaluation pourrait provenir soit de la vente des actifs nord-américains avec une prime par rapport aux multiples commerciaux, soit de la capture de la valeur du reste des activités dans les 65 autres pays dans lesquels l’entreprise opère”.

L’introduction de la filiale permettra aux actionnaires d’Holcim d'être actionnaire de deux titres aux profils de croissance différents dans la mesure où les attentes sur les activités internationales hors américaines sont plus faibles avec un taux de croissance annuel moyen de 4% pour les ventes et de 6% pour l’EBIT à horizon 2030. A peu près deux fois moins que ce qui est attendu pour le périmètre nord-américain.

Faut-il acheter des actions Holcim pour profiter de la nouvelle cotation ?

Au cours des dernières années, Holcim a eu du mal à attirer l'attention des investisseurs. L'action a été durement touchée par l'essor des fonds axés sur les critères ESG, qui ont généralement délaissé le secteur. La valorisation avait atteint de faibles multiples avant de connaître un regain de dynamisme depuis la fin de l'année 2022, Le cours a progressé de 70% et se situe désormais proche, voire même au-delà des prévisions des analystes. Dans ce contexte, et comme l'a souligné Jefferies précédemment, la marge de valorisation supplémentaire des actifs nord-américains semble limitée, car ils ne sont pas sous-évalués. Cependant, se lancer sur le marché américain ouvre la porte à de nouveaux investisseurs. On peut donc anticiper un accueil favorable de la part des investisseurs américains, similaire à celui reçu par Ferguson et CRH. De surcroît, la nouvelle entité de Holcim sera un pure-player Nord-Américain, ce qui constitue un avantage supplémentaire. Investir dans Holcim actuellement peut être judicieux si l'on présume que son introduction en bourse sera bien reçue aux Etats-Unis.

Le reste du groupe, qui continuera à être coté en Suisse, se trouvera privé de son actif le plus performant. Berenberg a décrit la situation ainsi : “une telle scission créera une nouvelle problématique pour certains investisseurs, à savoir que, par définition, l'ancienne activité de Holcim n'aura plus aucune exposition au marché de la construction américain, qui est considéré par beaucoup comme l'un des marchés de la construction les plus attrayants au monde.”

Après la scission, Holcim, hors activités américaines, sera une entreprise générant 17 milliards de dollars de revenus, principalement en Europe (56%). Sa présence dans les pays émergents, avec 19% en Amérique Latine et 11% en Asie, au Moyen-Orient et en Afrique, demeurera l'atout clé de cette multinationale. La croissance sera néanmoins plus faible qu’actuellement. L’argument du titre résidera sans doute plus que jamais dans sa capacité à retourner de l’argent aux actionnaires via des dividendes, comme c’est déjà le cas, et des rachats d’actions.

La scission est prévue début 2025. L'actionnaire d'Holcim aura toutes les options ouvertes. Soit conserver les deux titres avec des expositions différentes. Soit les céder si la création de valeur espérée s'est matérialisée. Soit garder celui qui correspond le plus à son profil d'investissement.

Périmètre du nouveau groupe, hors Amérique du Nord