Quand on parle de la success-story des champions français du Luxe, on oublie parfois que l'histoire est plus belle pour LVMH et Hermès que pour Kering. Il faut dire que le groupe mené par François-Henri Pinault est parti de plus loin que ses rivaux puisqu'il a fallu conduire, deux décennies durant, une profonde transformation du holding familial, Pinault Printemps Redoute. En d'autres termes, passer d'un groupe centré sur la distribution spécialisée à un acteur mondial du luxe.

Il suffit de regarder la liste des entrées et des sorties du périmètre pour mesurer le chemin parcouru. Entre 2003 et 2015, les Pinault se sont séparés de leur métier d'origine, Pinault Bois Matériaux, mais aussi de Rexel, Printemps, Conforama, FNAC ou La Redoute. La constitution du patrimoine dans le luxe a démarré dès 1999. Gucci, Boucheron, Saint-Laurent, Bottega Veneta, Balenciaga, Brioni ou Ulysse Nardin sont ainsi venus se substituer aux métiers historiques. Un vrai tour de force, même si tout n'a pas fonctionné dans cette stratégie. Quelques maisons de luxe sont ainsi ressorties du périmètre. Et les expériences de diversification dans les marques "style de vie" comme Puma et Volcom n'ont pas été à la hauteur des attentes. Actuellement, la maroquinerie génère la moitié des ventes, les chaussures 21%, le prêt-à-porter 15% et les autres activités (montres, joaillerie, lunetterie) 14%.

Le PPR version 2023, rebaptisé Kering en 2013, a gagné en cohérence, mais reste dans l'ombre de ses deux compatriotes. LVMH dégage quatre fois plus de chiffre d'affaires et de bénéfices avec son organisation tentaculaire où tout est orchestré au millimètre. Hermès cultive la rareté de son offre monomarque et pèse deux fois plus lourd que Kering en bourse, alors que son chiffre d'affaires est moitié moindre. Le décalage est visible dans les cours, puisqu'en deux ans, l'action du groupe de François-Henri Pinault ne gagne que 3%. Dans le même temps, LVMH porte haut son +59%, tandis qu'Hermès cultive là aussi sa singularité, avec un +100%. Autant dire que Kering est le vilain petit canard du "bloc luxe" parisien, qui fait les beaux jours du CAC40 depuis des années.

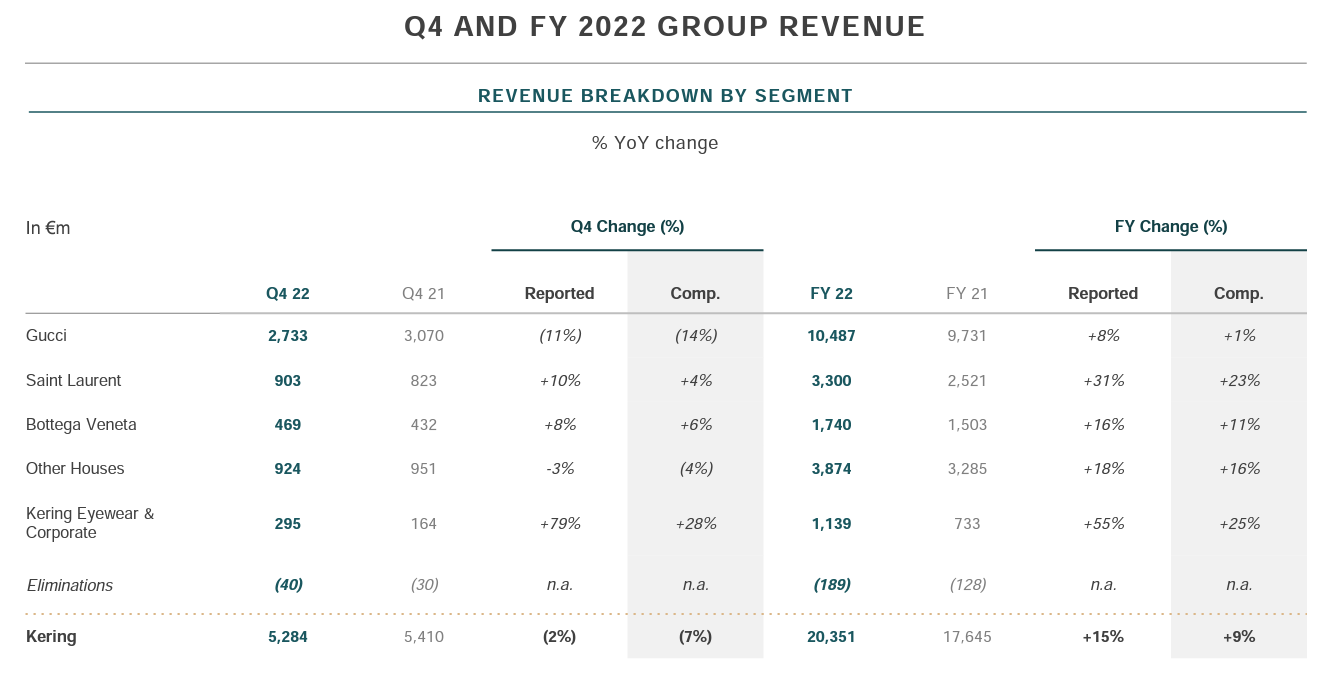

Le faible engouement du marché tient principalement aux performances en dents de scie de Gucci, le navire-amiral du groupe. La griffe italienne ne démérite pas. Mais elle souffre de la comparaison avec Louis Vuitton, le porte-étendard de LVMH, à la croissance aussi régulière qu'irritante pour la concurrence. Gucci, c'était 57% du chiffre d'affaires du groupe, mais 72% de ses bénéfices opérationnels au terme de l'exercice 2021. On comprend dès lors qu'il s'agit du baromètre de la santé de Kering, dont la stratégie repose sur deux mantras : renforcer l'attrait de Gucci et faire monter en puissance d'autres marques. Concernant la première problématique, un nouveau directeur de la création vient d'arriver. Sabato de Sarno a fait ses armes chez Prada, Dolce & Gabbana et Valentino. Il est là pour dépoussiérer la marque aux deux "G", que les spécialistes estiment en manque d'innovation.

Il n'y a pas que Gucci dans la vie

Le second volet stratégique repose sur les marques satellites et la diversification. Saint-Laurent (15% des revenus et 14% des bénéfices) et Bottega Veneta (9% des revenus et 6% des bénéfices) ont le potentiel pour exploser à l'échelle internationale. Elles disposent d'un nom reconnu et d'une image forte. La façon dont Kering a fait monter en puissance Bottega Veneta est souvent citée en exemple dans le secteur. Mais c'est probablement Saint-Laurent qui recèle le plus gros potentiel. Les performances de la marque française sont époustouflantes depuis plusieurs années. Le chiffre d'affaires a doublé entre 2016 et 2021 pour atteindre 2,5 Mds€. Kering mise sur un niveau de 5 Mds€ avant la fin de la décennie.

A droite, les performances annuelles par maisons (Source Kering)

En parallèle, le groupe a développé une offre de lunettes de luxe. Démarrée en 2015 avec Gucci, elle s'est enrichie de déclinaisons de marques internes, de licences de marques extérieures et d'acquisitions. Cartier, Montblanc, Chloé, Lindberg, Pomellato, ou Maui Jim sont au catalogue de Kering Eyewear. Le coup d'essai est en passe de réussir, avec une division qui a franchi le cap du milliard d'euros de revenus annuels grâce à l'apport de Maui Jim.

Avec un nouveau designer chez Gucci et les belles promesses entrevues chez Saint-Laurent et Eyewear, Kering dispose des ingrédients nécessaires pour redorer son blason au sein du triumvirat du luxe parisien.

Groupe de Luxe mondial, Kering regroupe et fait grandir un ensemble de Maisons emblématiques dans la Mode, la Maroquinerie et la Joaillerie : Gucci, Saint Laurent, Bottega Veneta, Balenciaga, Alexander McQueen, Brioni, Boucheron, Pomellato, Dodo, Qeelin, Ginori 1735, ainsi que Kering Eyewear et Kering Beauté.

En plaçant la création au coeur de sa stratégie, Kering permet à ses Maisons de repousser leurs limites en termes d'expression créative, tout en façonnant un Luxe durable et responsable. C'est le sens de sa signature : Empowering Imagination.

En 2023, Kering comptait 48,964 collaborateurs et a réalisé un CA de 19,6 MdsEUR.

A fin 2023, le Groupe détenait un réseau de 1 771 magasins gérés en propre, implantés notamment en Europe de l'Ouest (367), en Amérique du Nord (316), au Japon (238) et dans les pays émergents (698).

La répartition géographique du CA est la suivante : Europe de l'Ouest (27,6%), Japon (7,2%), Asie-Pacifique (35%), Amérique du Nord (23%) et autres (7,2%).