Palantir a été fondée il y a vingt ans par Alex Karp et Peter Thiel, avec un financement initial de la CIA dans le cadre des programmes de surveillance permis par le Patriot Act, le corpus de texte qui a donné à l'administration fédérale des pouvoirs dérogatoires aux droits individuels sous couvert de lutte contre le terrorisme. Cette dimension n'a jamais quitté l'entreprise depuis, puisqu'elle tire toujours la moitié de ses revenus de ses contrats avec des agences de sécurité ou des organisations militaires, comme la CIA, l'OTAN ou l'armée britannique.

Ce pedigree fait jaser autant qu'il fascine, mais peut-être pas nécessairement pour les bonnes raisons, comme nous le verrons plus bas. Les outils de traitement de données de Palantir auraient aidé à localiser Ben Laden, mais elles servent aussi à tracer les expulsions de migrants et à espionner les citoyens. On est en plein dans la zone grise.

Peter Thiel lui-même traîne une réputation franchement sulfureuse. Il est décrit par nombre d'observateurs (y-compris d'ailleurs par Elon Musk qui n'est pas le dernier des olibrius) comme un sociopathe. Il est un soutien avéré de l'extrême droite. C'est aussi un partisan de politiques libertariennes franchement fantaisistes, ce qui est d'autant plus cocasse que le principal bailleur de fonds de Palantir est donc le gouvernement américain. Quant à son historique d'investisseur, il y a du bon et du moins bon. Thiel a gagné ses galons de milliardaire en flairant le bon coup naissant sur Facebook (Meta Platforms), même s'il est sorti prématurément du dossier. Alex Karp a l'air d'être aussi un drôle d'oiseau, mais ce n'est pas le sujet du jour.

Palantir est partout

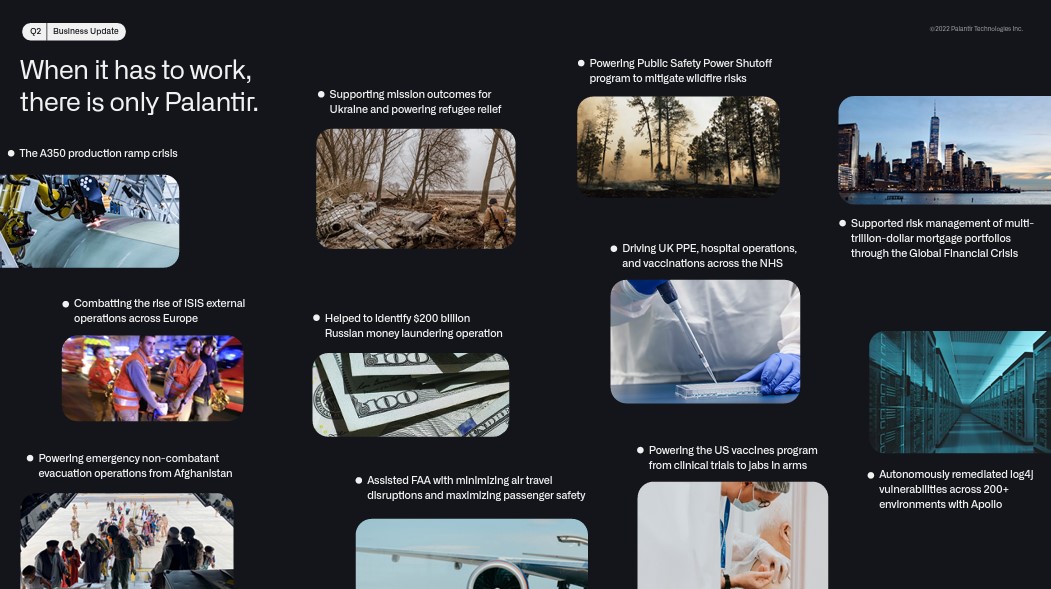

Dirigeants particuliers et parfum d'espionnage ont créé une mystique particulière autour de Palantir, notamment chez les petits investisseurs. Le fait d'être allé chiper le nom de la société à Tolkien (dans les Terres du Milieu, un Palantir est une sorte de boule de cristal qui permet d'espionner à distance) y contribue peut-être aussi. En tout cas les médias financiers américains regorgent d'articles sur la société. Société qui fait son possible pour cultiver l'aura de mystère qui l'entoure. Un simple coup d'œil à la présentation financière des résultats du second trimestre 2022 suffit à s'en persuader. En jetant un coup d'œil à la page 4 recopiée ci-dessous, on comprend que Palantir a géré la crise de production de l'A350 d'Airbus, aidé l'Ukraine, adressé la problématique des grands feux de forêts, géré le risque de fonds immobilier en 2008, permis d'identifier des flux de blanchiment russes, combattu l'Etat Islamique pour le compte de l'Europe, participé à la gestion de la crise vaccinale dans les pays anglosaxons, permis l'évacuation de réfugiés lors de la chute de Kaboul ou protégé des centres de données critiques. Il ne manque plus que le retour d'affection, le comblement du trou de la sécu, le solutionnement de la crise climatique et le désenvoûtement pour compléter le tableau.

Les plus blasés d'entre vous auront probablement reconnu une firme de consulting ultra-bien vendue, dont le business est bien davantage dans la location d'onéreux spécialistes à la journée que dans le logiciel, même si Palantir vante sa casquette de fournisseur de logiciels big data accrédité par la CIA. D'où peut-être le fait qu'on soit très éloigné des marges normatives du logiciel, puisque l'entreprise perd de l'argent.

Quel modèle économique ?

Voilà d'ailleurs un autre mystère. Palantir joue la partition de la solidité d'un modèle exposé à la défense allié à la dynamique de l'édition de logiciels, soit le meilleur des deux mondes. Le problème est qu'il n'a la profitabilité d'aucune de ces deux catégories. C'est très troublant pour un groupe censé révolutionner son secteur. Reste que les taux de croissance de l'activité sont impressionnants, surtout depuis que l'entreprise est allée chercher des projets auprès de grandes entreprises, pour s'émanciper de sa dépendance aux contrats publics.

En 2021, les revenus issus de l'activité entreprises (645 M$, en hausse d'un tiers) se rapprochent à grands pas des revenus de l'activité agences gouvernementales (897 M$). Par ailleurs, les taux de rétention semblent excellents. Sur les cinq derniers trimestres, la croissance de l'activité a oscillé entre 28 et 54%, même s'il faut souligner une nette décélération de la dynamique de la commande publique (13% au T2 2022 contre 66% un an avant).

Show me the money

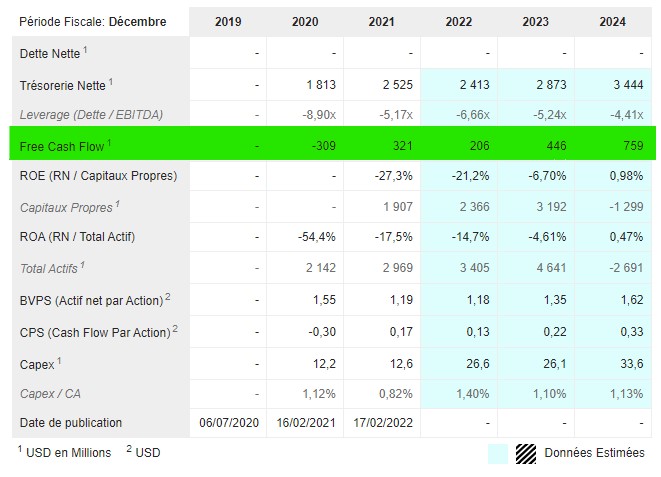

Sur les trois derniers exercices, le chiffre d'affaires a triplé mais la consommation de liquidités reste importante, avec 1 Md$ de pertes cumulées sur la période. Pour l'instant cette histoire de Palantir ne tient que grâce aux appels au marché, c’est-à-dire 2 Mds$ levés depuis l'arrivée en bourse. Pour lever du capital il faut des investisseurs qui croient au projet. Et pour que les investisseurs croient au projet il faut raconter une belle histoire. Tout cela peut fonctionner un temps, mais un jour où l'autre il faudra pourvoir toucher au grisbi, pour utiliser une version franchouillarde du "show me the money" anglo-saxon.

En attendant, il faut quand même souligner que le bilan a l'air propre et qu'il contient plus de 2 Mds$ de liquidités, sans compter une ligne de crédit de 1 Md$ non tirée. On prendra en revanche davantage de pincettes avec les déclarations du management qui explique avoir dégagé un cash-flow libre ajusté positif sur le dernier trimestre… Par "ajusté", il faut entendre retraités de dépenses (colossales) en stock-options : c’est-à-dire près de 2 Mds$ sur les deux seules années 2020 et 2021. A rapporter à un chiffre d'affaires de 2 Mds$. En restant terre à terre, 80% du chiffre d'affaires part dans la poche des employés en options. Avant même de leur payer des salaires et des bonus donc. On a beau être ouverts d'esprit, on se demande comment c'est possible.

Il faut y ajouter un autre mystère. Le cash-flow libre ajusté ne retraite pas non plus les très nombreux investissements en participations dans des petites starts-ups que réalise Palantir. C'est étrange et un peu nébuleux, puisque ces petites entreprises sont des clientes de Palantir. La relation paraît pour le moins incestueuse. Le dernier rapport annuel est discret sur la stratégie mais donne quand même un aperçu du système. La valeur totale des contrats signés avec ces participations/clients était de 768 M$ fin 2021... A rapporter une valeur totale de contrats à la même époque de l'ordre de 3,8 Mds$, soit environ 20% du total. Il ne faut pas tirer de conclusion hâtive, mais le moins que l'on puisse dire est que c'est à surveiller.

Le dossier présente donc sa part d'ombre, ça fait partie de l'histoire on l'aura compris, et un caractère spéculatif, très lié au "culte" Peter Thiel. On aime ou on déteste, en somme. C'était beaucoup trop cher au moment de l'introduction, mais c'est monté à 45 USD parce que tout le monde achetait n'importe quoi à l'époque. Actuellement, l'action est revenue juste au-dessus du prix d'IPO. C'est toujours très cher malgré la baisse de 80% depuis les plus hauts, sauf si l'on pense que la trajectoire des bénéfices rejoindra à un moment ou à un autre celle de la croissance.