Bruno Krief, que faut-il retenir des résultats financiers de Rubis au premier semestre ?

" Ces résultats semestriels s’inscrivent dans la continuité du second semestre 2022. Ils témoignent d’une performance opérationnelle solide (RBE à 409M€ soit +30%) qui, malgré les pertes de change importantes enregistrées en Afrique, a permis de délivrer un résultat net total à + 8 % après retraitement des éléments exceptionnels de l’année dernière. Les pertes de changes, particulièrement élevées ce semestre (80M€, notamment sur les devises kenyane et nigériane), sont largement dernière nous et 2023 devrait être un nouvel exercice d'amélioration du résultat net part du Groupe. En supposant que les conditions de marché restent stables, le RBE devrait se situer entre 690 M€ et 730 M€ et le dividende augmentera conformément à la politique de distribution du Groupe depuis plus de 20 ans."

Quel regard portez-vous sur Photosol, acquisition majeure de 2022, avec un peu plus d’un an de recul ? (Pour rappel, le Groupe a cédé, en 2020, 45% de Rubis Terminal pour une valeur d’entreprise d’un milliard d’euros, soit un multiple de 11,2 fois le RBE 2018 et, à l’issue d’une recherche de cible permettant la diversification de ses activités dans le secteur de l’énergie, a mis la main en 2022 sur 80% de Photosol pour une valeur d’entreprise de 770 M€)

" Un an après son acquisition, Photosol a franchi des étapes majeures. Classé parmi les cinq premiers producteurs d’électricité photovoltaïque en France, Rubis Photosol a augmenté sa capacité installée de 19% sur un an, à 394 MWc, pour un portefeuille en développement de 3,8 GWc.

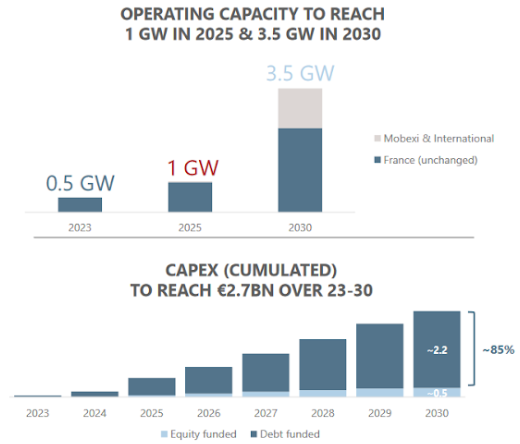

Nous avons également procédé au rachat en novembre 2022 de Mobexi, qui permettra d'élargir le marché adressable en France, et percé à l’international, en Espagne, Italie et Pologne pour commencer. Compte tenu de ces nouveaux développements à l’international, ainsi que du développement des toitures avec Mobexi, les ambitions Photosol 2030 ont été revues à la hausse. Les investissements cumulés atteindront 2,7 Md€ sur la période 2023-2030, dont 700 M€ sur la période 2023-2025 et non 2023-2026 comme précédemment, les capacités installées atteindront 1 GWc d’ici 2025 vs 2026 précédemment et 3,5 GWc d’ici 2030 vs 2,5 GWc précédemment. Par ailleurs, nous confirmons que Photosol contribuera au résultat brut d'exploitation de Rubis à hauteur d’au moins 25 % en 2030, soit environ 250 M€."

Le modèle économique de la division « production d’électricité renouvelable » qui inclut Photosol n’est-il pas contrarié par le nouveau contexte de taux et de financement ?

" Si notre modèle dans le solaire s’apparente à celui de l’immobilier locatif, avec des tarifs de revente d’électricité garantis et des financements sécurisés sur 20 à 23 ans, nous ne rencontrons aujourd’hui aucune difficulté de financement de la part de nos partenaires, si ce n’est une hausse modérée des taux compensée par des tarifs de rachat par la CRE qui s’ajustent en conséquence, autour de 7 centimes le kwh, contre 5 précédemment. Ainsi, nos TRI projets atteignent toujours des niveaux minimums de 6 à 8% minimum pour un financement par dette sans recours de 75 à 80% en moyenne. Cela nous permet de dégager une rentabilité sur fonds propres de 15 à 20%. Entre 2023 et 2030, nous avons prévu d’investir environ 2.7 milliards d’euros dans les centrales photovoltaïques, dont environ 0.5 milliard d’apport en fonds propres. A ce stade, ce ne sont pas les accords de financement qui nous freinent, mais plutôt les délais d’autorisations administratives et de raccordement de nos installations compte tenu de l’explosion de la demande, encouragée par la hausse des prix de l’énergie et la volonté des gouvernements européens. "

Trajectoire de croissance de Rubis Photosol (source : présentation de la société le 7/9/2023)

En tant que société en commandite par action, Rubis est régulièrement challengée par les investisseurs. Pouvez-vous revenir sur les récentes évolution au sein de la gouvernance du Groupe ? Rubis est-elle une entreprise familiale ?

" La réélection du Président du Conseil de Surveillance n’ayant pas suffisamment remporté l’adhésion des actionnaires, celui-ci en a tiré les conséquences en juillet dernier. Un nouveau Président, indépendant, a été choisi pour le remplacer ce 27 juillet. Pour rappel, les membres du Conseil de Surveillance sont désignés par les actionnaires, alors que les associés commandités contrôlent et dirigent la société. Rubis n’est pas une entreprise familiale dans le sens où elle n’est que très minoritairement détenue par des actionnaires familiaux. "

Quelle est votre regard sur le cours de Bourse et la création de valeur actionnariale du Groupe ?

" Après un passage à vide lié sans doute à une désaffection du marché pour les valeurs pétrole alors qu’une composante importante de nos ventes demeure le GPL et de bitume, le titre n’a malheureusement pas bénéficié de la hausse des valeurs liées à l’énergie. Le statut de commandite peut poser question à un certain nombre d’investisseurs, bien que des ajustements aient été opérés. Aujourd’hui, le cours de Bourse est déprimé et le rendement du titre proche de 9% compte tenu d’un dividende qui n’a cessé de progresser, en cohérence avec la progression des résultats. Après avoir consacré des montants significatifs au rachat de titres Rubis sur le marché, nous préférons aujourd’hui consacrer la majorité des flux de trésorerie générés par l’exploitation aux investissements de maintenance et développement du Groupe."

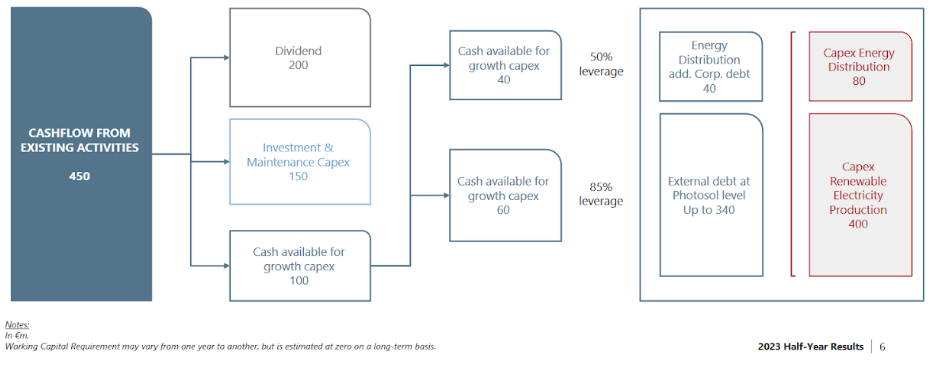

Mécanisme d’allocation du capital par le Groupe Rubis (source : présentation de la société le 7/9/2023)