Après avoir abordé le cas de Ross Stores il y a quelques jours, nous nous penchons aujourd'hui sur le numéro un du secteur aux Etats-Unis. The TJX Companies exploite sept enseignes, chacune ayant des caractéristiques distinctes malgré leur orientation générale similaire.

Marshalls et TJ Maxx se concentrent sur une gamme d'articles vestimentaires classiques, tandis que Sierra se spécialise dans les vêtements destinés aux activités extérieures. HomeGoods se focalise sur l'ameublement, et est complété par Homesense, qui se concentre principalement sur la décoration. Winners est un détaillant généraliste qui cible le marché canadien, tandis que Tk Maxx se positionne sur les marchés australien, britannique et irlandais.

Petit aperçu général du groupe (source : TJX)

Les Etats-Unis sont le premier terrain de jeu de la société (77% du chiffre d’affaires). L'Europe contribue pour 12 % des ventes, le Canada pour 10 %, tandis que l'Australie ne représente que 1 %.

Sans conteste, TJX est le numéro un au Etats-Unis (source : Statista)

Un détaillant orienté sur la classe moyenne

TJX suit une approche plutôt conventionnelle. Son essence réside dans la proposition de produits à des prix réduits, généralement de 20 % à 60 % moins chers que ceux que l'on trouve chez les détaillants en ligne ou les détaillants traditionnels. En conséquence, les résultats de l'entreprise ont logiquement explosé en 2022, passant de 32,1 milliards de dollars en 2021 à 48,5 milliards de dollars, car les ménages sont de plus en plus préoccupés par la réduction de leur pouvoir d'achat.

En revanche, ce qui différencie TJX, c'est son choix de clientèle cible. Alors que la plupart de ses concurrents se concentrent sur les revenus faibles à modérés, TJX s’oriente davantage vers la classe moyenne. La raison est simple : le groupe propose une gamme de produits variée qui ne se limite pas uniquement à de l'entrée de gamme.

Potentiel de croissance limité ?

Comme c'est souvent le cas dans ce type d'activité, une grande part de la croissance repose sur l'expansion du nombre de magasins exploités. Actuellement, TJX détient 4 835 magasins. Près de la moitié de ceux-ci (2 482) opèrent sous les enseignes Marshalls et TJ Maxx ("Marmaxx"). Dans ses différents rapports et présentations, le groupe a évoqué une estimation potentielle du nombre de magasins qu'il pourrait envisager détenir à long terme, soit 6 275. L’augmentation n’est que de 29,7 % par rapport au nombre actuel.

Le potentiel de long terme n’est pas si élevé par rapport au présent (source : TJX)

Le maillage territorial de TJX est déjà très étendu, et la taille même de l'entreprise commence à limiter son potentiel d'expansion. Le groupe est déjà présent dans tous les États américains, à l'exception de l'Alaska. De plus, le potentiel de développement du commerce en ligne est limité (moins de 3% des ventes totales actuellement). En effet, pour ce type d'achats, qui peuvent être réfléchis mais aussi impulsifs, les clients préfèrent se rendre en magasin. Par conséquent, la croissance la plus probable à l'avenir pourrait sans doute provenir de la consolidation du marché, c'est-à-dire des acquisitions.

Des comptes solides

Au cours de la dernière décennie, de 2013 à 2023 (exercice clôturé fin février), TJX a connu une croissance significative. Les revenus ont quasiment doublé, de 27,4 Mds$ à 49,9 Mds$. Cependant, la trajectoire des bénéfices a suivi une progression moins rapide, passant de 2,1 milliards de dollars à 3,5 milliards de dollars. La rentabilité a baissé. La marge opérationnelle a perdu 2,5 %, ce qui n’est pas négligeable. Cette tendance s'explique assez simplement. L'expansion vers de nouveaux emplacements est devenue plus complexe en raison de la concurrence, du manque d'espace en périphérie des villes, de l'inflation de l’immobilier, entre autres. Les coûts d’implantation sont donc plus importants, ce qui fait baisser les marges. Malgré tout, soulignons que TJX a su faire progresser son dividende - de 0,29 $ à 1,04 $ sur la décennie - en accord avec ses capacités financières.

L'entreprise fait face à d’importants défis. L'inflation la contraint à payer davantage pour ses approvisionnements, mais elle est également contrainte de ne pas répercuter ces coûts sur les clients, du moins dans une mesure limitée, car cela va à l'encontre de la nature même de son modèle économique. Néanmoins, la hausse des prix a eu pour effet d'attirer massivement les clients.

Un excellent point néanmoins : les dirigeants sont agiles. Le groupe sait s'adapter aux contraintes économiques, comme cela a été le cas en 2020 lorsque tous ses magasins ont été fermés pendant plus de la moitié de l'année. TJX a même réussi à maintenir des marges positives cette année-là. De plus, la trésorerie est utilisée à bon escient. Les acquisitions sont rares mais soigneusement réfléchies, et elles n'ont jusque là pas déçu. Un exemple notable est le rachat de Marshalls en 1995. L’enseigne est aujourd'hui l'un des piliers du groupe. Soulignons aussi les acquisitions de Sierra en 2012 et de Trade Secret en 2015. Cette dernière a permis à TJX de faire son entrée en Australie. Enfin, la triplette aux commandes de l’opérationnel - le PDG, le président exécutif et le vice-président - sont actionnaires de la société. C’est de manière générale un bon signe d’avoir un management skin in the game, signe que les intérêts de ces derniers sont en ligne avec ceux des minoritaires et des actionnaires historiques.

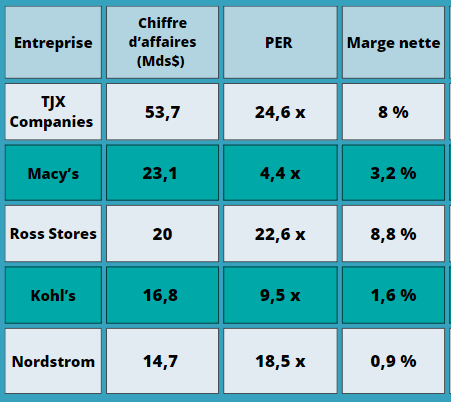

Le secteur pour l’exercice 2024 (source : Zonebourse)

TJX est l’acteur le mieux valorisé du secteur au regard du PER. Il est indéniable que dans un secteur aussi compétitif, la taille est un avantage puisqu’elle favorise l'expansion géographique, les économies d'échelle et la réputation. Par conséquent, TJX bénéficie d'une prime de valorisation par rapport à ses concurrents. De plus, mis à part Ross Stores, aucun de ses concurrents ne peut véritablement rivaliser, que ce soit en termes de solidité du bilan ou résultats financiers.

TJX est une entreprise de qualité, mais elle est confrontée à d’importants défis. Ses perspectives sont favorables à moyen terme : selon UBS, le bénéfice net par action devrait augmenter de 10,5 % par an au cours des cinq prochaines années. Cette progression est néanmoins simplement en ligne avec l’évolution du marché. A plus long terme, la visibilité est limitée. La société devra trouver des solutions pour contrer la diminution naturelle de sa croissance organique sur son marché. La capacité d'expansion territoriale maximale se rapproche rapidement. Heureusement, la direction est compétente, et les états financiers devraient fournir les ressources nécessaires pour de futurs investissements.