Le détaillant exploite deux marques :

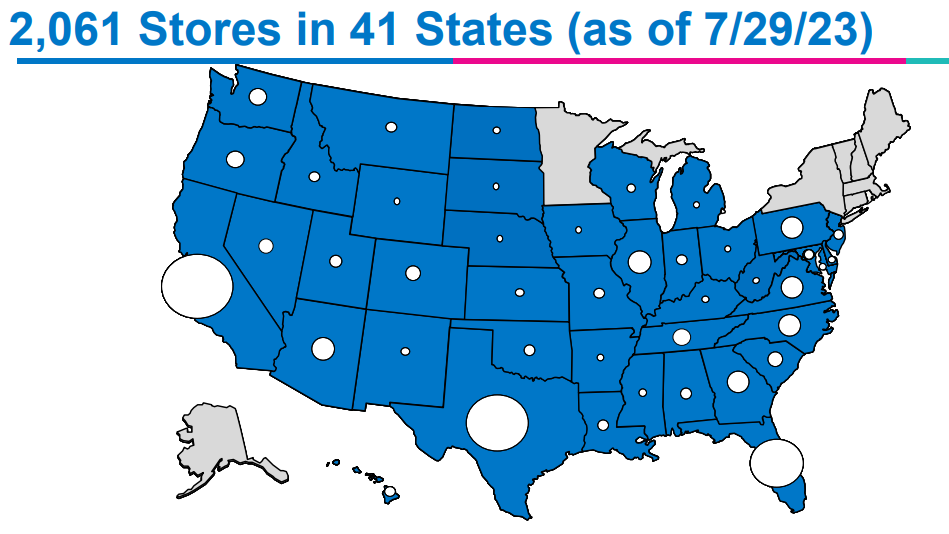

- Ross Dress for less est orienté exclusivement sur les vêtements et les articles de décoration pour la maison. L’enseigne exploite 1 722 magasins dans 40 États américains.

- DD's Discounts se concentre davantage sur une gamme diversifiée incluant des accessoires, des articles de décoration, des chaussures, ainsi que des vêtements. Cette chaîne exploite 339 magasins dans 21 États du pays.

Répartition géographique des magasins du groupe, Ross Dress for Less et DD’s Discounts confondus (source : Ross Stores)

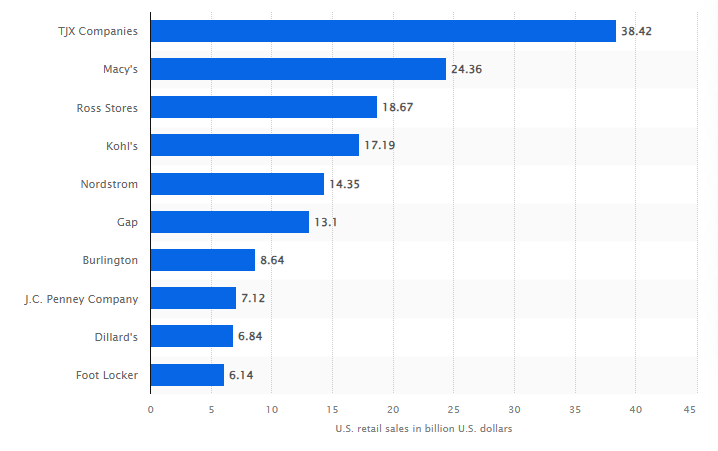

Ross Stores est le troisième détaillant mode et accessoires aux Etats-Unis en termes de chiffre d’affaires (source : Statista)

Ross Stores se distingue par son modèle d’affaires qui met résolument l'accent sur des prix attractifs. L'entreprise vise principalement une clientèle aux revenus modestes à modérés. Les tarifs affichés en magasin sont généralement de 20 % à 70 % inférieurs aux prix couramment pratiqués dans les grands magasins et les boutiques spécialisées. La plupart des boutiques de la chaîne sont situées dans des centres commerciaux, en périphérie de zones densément peuplées. Cela offre une importante visibilité et un accès facile, étant situées aux carrefours à forte fréquentation.

Ross Stores profite des conséquences de la hausse des prix

Face à un pic d'inflation de 9 % en 2022, les ménages américains ont été contraints d'arbitrer leurs dépenses. Ceux qui disposent des revenus les plus modestes n’ont eu d’autres choix que de réduire leurs coûts à des articles moins chers. Et c’est typiquement ce modèle de consommation qui a permis à Ross Stores de voir ses ventes exploser à la hausse en 2022 avec une progression de 50,9 % par rapport à 2021.

Un autre avantage réside dans la force du groupe à fidéliser sa clientèle. En moyenne, les clients se rendent entre deux et trois fois par mois dans les enseignes de l’entreprise. Les magasins sont immenses avec une superficie moyenne 27 000 mètres carrés, et l’offre y est abondante. Par conséquent, les clients y trouvent tout ce dont ils ont besoin. Et c’est justement pour cela que le déclin progressif des grands magasins traditionnels ne présente pour l’instant pas un risque majeur pour Ross Stores. Car les clients apprécient se rendre dans les magasins pour s’adonner à une sorte de “chasse au trésor”, où ils peuvent trouver des offres attractives durant le processus d’achat. Cette dynamique est également alimentée par la disponibilité limitée de certains produits, ce qui encourage les achats impulsifs.

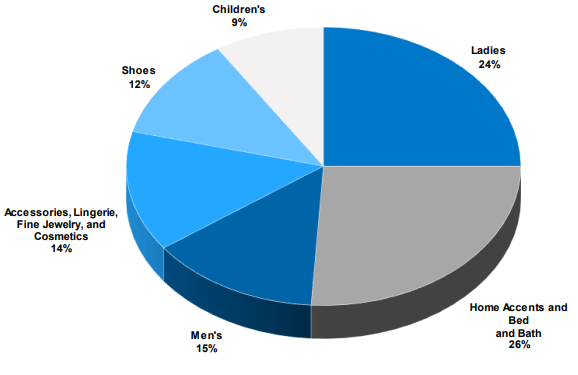

Répartition des ventes de Ross Stores (source : Ross)

Jusqu'à présent, Ross Stores a su tirer parti de l'inflation, car, comme nous l'avons vu, les clients se sont tournés vers des produits à prix abordables. Cependant, même si le pic d'inflation est sans doute derrière nous, le groupe doit désormais gérer l'augmentation des coûts liés à ses achats et à ses dépenses, sans avoir la possibilité de les répercuter sur les clients. Heureusement, la direction de l'entreprise a démontré son habileté en la matière. En effet, au cours des deux derniers exercices (2022 et 2023, l'exercice se terminant fin février), les marges n'ont que légèrement reculé. Ceci témoigne d'une gestion efficace des approvisionnements, d'une solide capacité de négociation des contrats, et dans l'ensemble, d'une excellente maîtrise des dépenses courantes. Le modèle commercial de l'entreprise présente également des avantages, car la rotation rapide des stocks et les achats en grande quantité permettent de réaliser d'importantes économies d'échelle. Enfin, les coûts liés au développement de nouveaux points de vente ne sont pas excessifs.

Néanmoins, la situation est à surveiller comme le lait sur le feu. Une récession en 2024 pourrait amener les consommateurs américains non pas à se tourner vers des détaillants à bas prix mais tout simplement à cesser certaines dépenses. D’ailleurs, le Consumer Sentiment Index, l’indice qui mesure le sentiment des consommateurs, est encore historiquement bas aux Etats-Unis, bien qu’il ait rebondi par rapport au point bas de la mi-2022. Bien que le groupe ait relevé ses prévisions de résultats pour cette année, la croissance viendra surtout des nouveaux magasins mis en exploitation, ce qui traduit la réticence chez les consommateurs américains à continuer de consommer. Ross Stores vise une croissance de son chiffre d’affaires dans une fourchette entre 2% et 3%.

L’expansion territoriale comme principale source de croissance

La principale préoccupation qui pèse sur la société réside dans le fait évoqué ci-dessus, à savoir que sa croissance dépend en grande partie de l'ouverture de nouveaux magasins, bien que ce risque soit couramment associé aux grands détaillants. Nous avions déjà relevé cet aspect lors de notre analyse du détaillant d'articles de sport, Academy Sports and Outdoors et dans celle du détaillant canadien, Dollarama. Au cours des mois de juin et juillet, Ross Stores a procédé à l'ouverture de 18 magasins Ross Dress for Less et 9 DD’s Discounts.

Afin de faire face à ce défi, l'entreprise mise principalement sur une rotation rapide des produits et sur la fidélisation de sa clientèle comme éléments lui permettant de gagner de la croissance dans ses magasins existants. L'innovation est essentielle car une part significative du chiffre d'affaires provient de décisions d'achat impulsives prises par les clients. Par conséquent, l'objectif principal est de captiver le client à chaque visite en magasin en lui proposant de nouveaux articles de manière à l'inciter à revenir.

Une santé financière remarquable

Du point de vue financier, le parcours est plutôt impressionnant, à l'exception de l'incident de 2021, qui correspond en réalité à l'année 2020 en raison du décalage dans la date de publication des résultats. Le taux de croissance annuel moyen sur la dernière décennie s'élève à 7 %. Le groupe peine par contre à retrouver ses niveaux de rentabilité d’avant la pandémie car comme nous l’avons évoqué plus haut, la marge de manœuvre est faible pour conserver des marges satisfaisantes.

Les niveaux de rentabilité d’avant la pandémie n’ont pas encore été retrouvés (source : Zonebourse)

Un élément notable à prendre en compte est la remarquable progression des bénéfices par action. Au cours des deux derniers exercices, ils ont plus que doublé par rapport aux niveaux observés en 2014 et 2015. Cette hausse significative s'explique en partie par la croissance des profits sur cette période, mais également par une réduction du nombre d'actions en circulation, résultant de plusieurs programmes de rachats d'actions. Entre 2013 et 2023, le nombre de titres est passé de 429,8 millions à 344,4 millions, soit une diminution de 24,8 %, c'est énorme !

Par contre, le groupe a une marge d’amélioration notable pour ce qui est des free cash flow. Leur progression reste dans l’ensemble inférieure aux autres variables. La marge FCF était inférieure l’an dernier par rapport aux années précédentes, notamment à cause d’une rotation des stocks plus lente, ce qui n’est pas mauvais en soi puisque cela traduit la volonté du groupe à sécuriser ses approvisionnements.

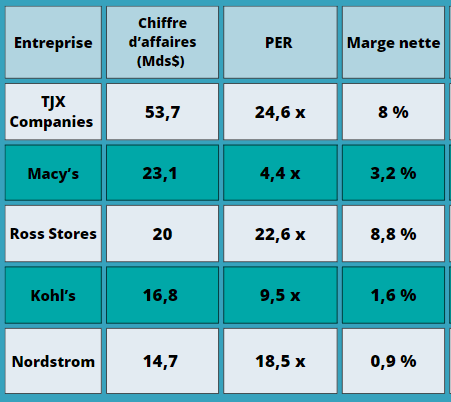

Ross Stores domine nettement la concurrence

Chiffres estimés de Ross Stores et ses concurrents pour le prochain exercice, en 2024 (source : Zonebourse)

Ross Stores est l’acteur le plus solide du secteur aux Etats-Unis. Il est régulier dans la qualité de ses publications et sa stratégie d’expansion lui permet d’aller plus vite que la concurrence. Le groupe est doté d’un meilleur potentiel par rapport à The TJX Companies, le seul concurrent qui semble parvenir à véritablement rivaliser, notamment parce que ce dernier ne parvient pas à égaler la rentabilité de Ross. Et étant deux fois plus petit au regard du chiffre d’affaires, Ross Stores a un potentiel d’amélioration supérieur, car la taille est un élément déterminant pour augmenter les économies d'échelle dans ce genre de modèles.

Si l'on se penche sur les principaux indicateurs de valorisation, Ross Stores se négocie actuellement autour de sa moyenne historique. Cette situation s'explique aisément : bien que la croissance soit plus vigoureuse qu'avant la pandémie, la rentabilité demeure légèrement inférieure. Dans l’ensemble, le dossier est très solide. Un repli du titre pourrait être mis à profit sur la valeur.