Il y a un peu plus de dix ans, le Chancelier de l'échiquier de Gordon Brown, Alistair Darling, était contraint d'annoncer un plan de soutien de 500 milliards de livres pour colmater les brèches d'un système bancaire britannique qui s'était copieusement exposé à la finance de marché. Ce qu'il ne savait pas à l'époque, c'est qu'il lui faudrait doubler la mise un an plus tard, pour empêcher un effondrement systémique. Il devait en revanche subodorer que d'autres pays suivraient son exemple, ce qui fut effectivement le cas.

RBS aux portes de la faillite

En 2008, le débat faisait rage à la City entre ceux qui pensaient que tous les établissements bancaires avaient intérêt à accepter la main tendue du gouvernement et les partisans de l'indépendance. Mais rares étaient ceux qui avaient imaginé que le géant Royal Bank of Scotland était au bord de la banqueroute. Au final, HSBC, Standard Chartered ou Barclays parvinrent à s'extirper de la nasse sans avoir recours à l'aide directe des autorités, ce ne fut pas le cas de Lloyds, HBOS et RBS, qui n'eurent d'autre choix que d'adhérer au programme de Darling, c’est-à-dire en particulier d'émettre des actions au profit des autorités, en échange d'argent frais et de la promesse de le consacrer au financement de l'économie réelle. Au total, ce sont 37 milliards de livres qui furent consacrées aux trois établissements, dont 20 milliards de livres pour la seule banque d'Edimbourg, qui bénéficia par la suite d'une autre injection. Finalement, e soutien à RBS coûta 45,5 milliards de livres au contribuable outre-Manche, et le plan d'urgence britannique dépassa 1 100 milliards de livres.

Le contribuable reste majoritaire

Comment cela se traduisit-il au capital de la banque ? En décembre 2008, le gouvernement se retrouva à la tête de 58% de RBS, une part qui atteignit 84,4% fin 2009 avec l'acquisition d'une nouvelle tranche de titres B et la conversion des actions de préférence. Les autorités durent attendre l'accalmie et ne procédèrent à une première vente qu'en 2015, qui ramena leur intérêt économique à 72,9%. Ce matin, après la cession de 925 millions d'actions à 271 pence par titre, la détention du gouvernement est redescendue à 62,4% (entretemps en 2015, les actions B avaient été converties en actions ordinaires), pour un produit brut de 2,5 milliards de livres.

Une très mauvaise affaire financière

Ce prix de placement de 271 pence doit être rapproché de celui de l'investissement initial, 502 pence par action, et de la première cession intervenue en 2015 à 330 pence par action. Surtout, il doit être comparé aux travaux du NAO (Office national d'audit), l'organisme officiel britannique de supervision des comptes publics, qui a estimé à 625 pence par action le coût réel de l'effort réalisé par le contribuable, lequel intègre notamment les coûts de financement. Avec une capitalisation de 32,6 milliards de livres, RBS est toujours loin, très loin des 45,5 milliards de livres investies pour sauver l'édifice.

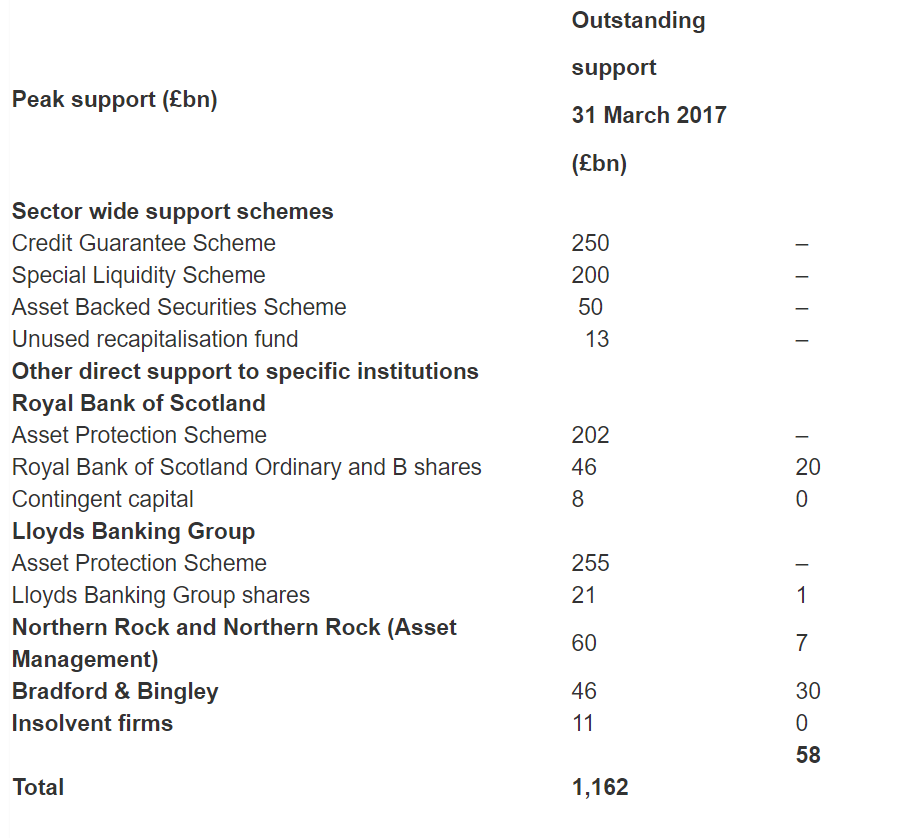

L'enveloppe consacrée par Londres au sauvetage de son secteur financier à partir de 2008 totalise 1 162 milliards de livres, soit l'équivalent de 1 330 milliards d'euros sur la base des cours de change actuels. Comme le montre le tableau ci-dessous :

RBS aux portes de la faillite

En 2008, le débat faisait rage à la City entre ceux qui pensaient que tous les établissements bancaires avaient intérêt à accepter la main tendue du gouvernement et les partisans de l'indépendance. Mais rares étaient ceux qui avaient imaginé que le géant Royal Bank of Scotland était au bord de la banqueroute. Au final, HSBC, Standard Chartered ou Barclays parvinrent à s'extirper de la nasse sans avoir recours à l'aide directe des autorités, ce ne fut pas le cas de Lloyds, HBOS et RBS, qui n'eurent d'autre choix que d'adhérer au programme de Darling, c’est-à-dire en particulier d'émettre des actions au profit des autorités, en échange d'argent frais et de la promesse de le consacrer au financement de l'économie réelle. Au total, ce sont 37 milliards de livres qui furent consacrées aux trois établissements, dont 20 milliards de livres pour la seule banque d'Edimbourg, qui bénéficia par la suite d'une autre injection. Finalement, e soutien à RBS coûta 45,5 milliards de livres au contribuable outre-Manche, et le plan d'urgence britannique dépassa 1 100 milliards de livres.

Le contribuable reste majoritaire

Comment cela se traduisit-il au capital de la banque ? En décembre 2008, le gouvernement se retrouva à la tête de 58% de RBS, une part qui atteignit 84,4% fin 2009 avec l'acquisition d'une nouvelle tranche de titres B et la conversion des actions de préférence. Les autorités durent attendre l'accalmie et ne procédèrent à une première vente qu'en 2015, qui ramena leur intérêt économique à 72,9%. Ce matin, après la cession de 925 millions d'actions à 271 pence par titre, la détention du gouvernement est redescendue à 62,4% (entretemps en 2015, les actions B avaient été converties en actions ordinaires), pour un produit brut de 2,5 milliards de livres.

Une très mauvaise affaire financière

Ce prix de placement de 271 pence doit être rapproché de celui de l'investissement initial, 502 pence par action, et de la première cession intervenue en 2015 à 330 pence par action. Surtout, il doit être comparé aux travaux du NAO (Office national d'audit), l'organisme officiel britannique de supervision des comptes publics, qui a estimé à 625 pence par action le coût réel de l'effort réalisé par le contribuable, lequel intègre notamment les coûts de financement. Avec une capitalisation de 32,6 milliards de livres, RBS est toujours loin, très loin des 45,5 milliards de livres investies pour sauver l'édifice.

L'enveloppe consacrée par Londres au sauvetage de son secteur financier à partir de 2008 totalise 1 162 milliards de livres, soit l'équivalent de 1 330 milliards d'euros sur la base des cours de change actuels. Comme le montre le tableau ci-dessous :

Une partie du soutien a été réalisée sans sortie de liquidités, par l'entremise des systèmes de garanties et du dispositif de protection des actifs. Mais la facture est très lourde, même si elle est un peu atténuée par la modeste plus-value de 500 millions de livres réalisée lors de la cession de la participation dans Lloyd's. Cependant, un effondrement du système bancaire britannique aurait eu des conséquences bien plus dramatiques pour le pays... et pour le reste de la planète, car le scénario d'une réaction en chaîne était l'hypothèse la plus redoutable que les économistes avaient en réserve en 2008. De là à dire qu'il faut remercier les contribuables de Sa Majesté, il n'y a qu'un pas.