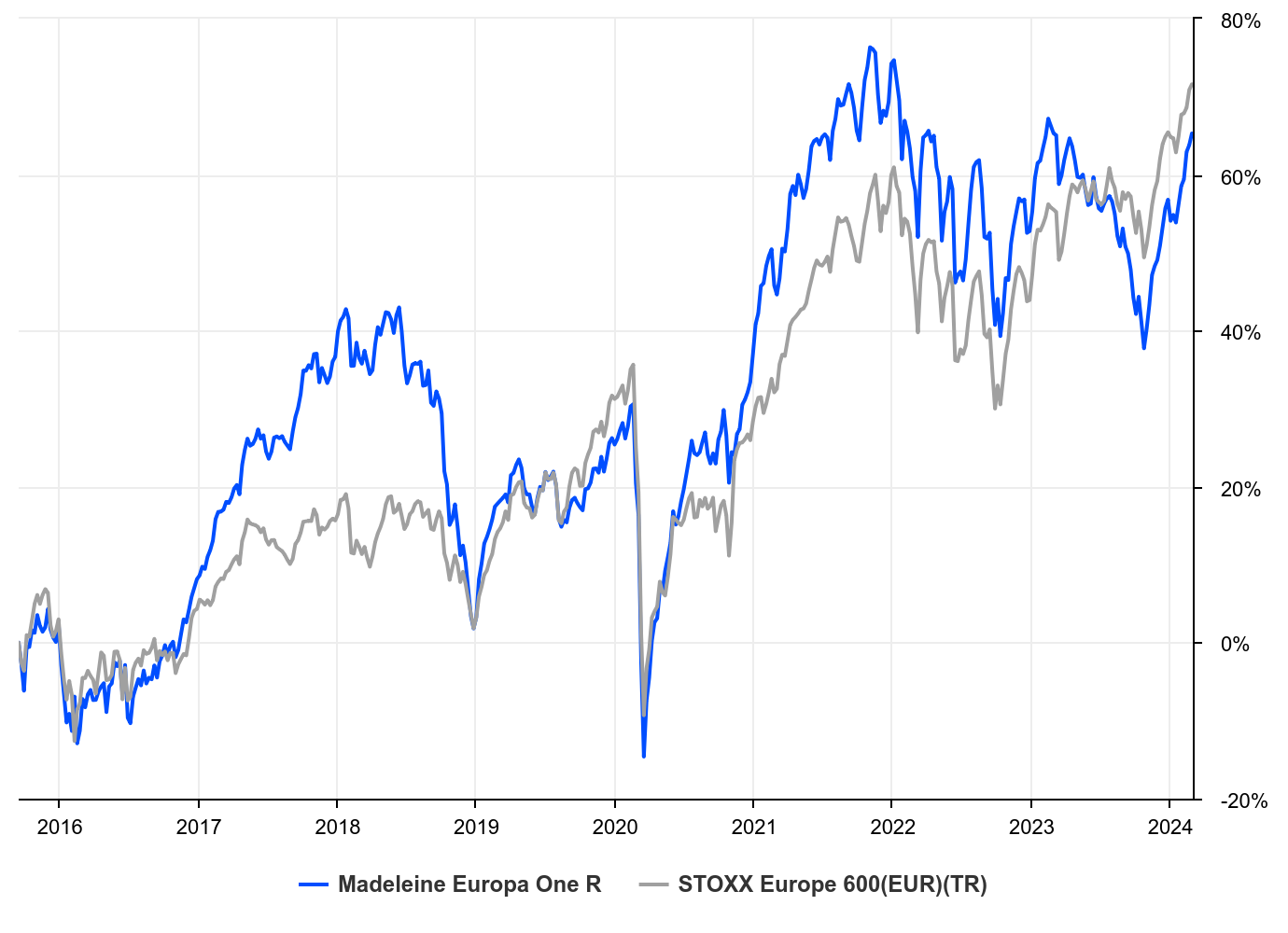

Le fonds Europa One a réalisé une performance de 4,48% au mois de février. Notre benchmark, l'indice Stoxx Europe 600 Net Total Return, a gagné 1,98% sur la même période. Nous réalisons donc une surperformance de 2,50% vis-à-vis du benchmark sur le mois de février. Depuis le début de l'année, nous réalisons une performance de 5,95% contre 3,47% pour l'indice.

Les principaux contributeurs à la performance en février ont été Rheinmetall (30,54%), Kongsberg Gruppen (25,98%), Saab (21,34%), Stellantis (17,76%) et SMA Solar Technology (15,31%). Les plus grands destructeurs de performance ont été Alfen (-11,88%), Betsson (-9,70%), Wavestone (-8,79%), Sanlorenzo (-6,46%) et Iberdrola (-4,97%).

Le fonds comporte 45 lignes relativement équipondérées. Les cinq plus grandes positions étant Maire Tecnimont, Axa, Sopra Steria Group, Rheinmetall et Bénéteau. Au mois de février, nous avons initié de nouvelles positions avec Sage Group, Trustpilot Group et Evolution et vendu Verbund, Interpump Group et Alfa Laval.

Sur le mois de février, les marchés financiers affichent une dynamique positive, portés par une saison de résultats solide et une vision optimiste de l'économie. Cette hausse remarquable ces derniers mois a notamment été soutenue par les valeurs technologiques. Le S&P 500 a progressé de 5% en février, et d'autres indices mondiaux ont atteint des niveaux record. L'Europe, bien que moins performante, affiche un rendement respectable. La bonne tenue des petites capitalisations et du secteur de la vente au détail suggère une confiance croissante dans la durabilité de l'expansion économique.

L'activité manufacturière montre des signes de reprise, et la Fed d'Atlanta a relevé ses prévisions de croissance pour le premier trimestre à 3,2%. Ces éléments suggèrent une économie américaine robuste, même avec l'épuisement de l'épargne accumulée pendant la pandémie. Le secteur immobilier résidentiel, autrefois considéré comme vulnérable, affiche des prix élevés, bien que l'immobilier commercial reste préoccupant. On s'oriente vers un atterrissage en douceur de l'économie américaine.

En Europe, la Banque Centrale Européenne semble attendre que la Fed américaine assouplisse sa politique monétaire avant d'agir, une approche qui pourrait être critiquée au vu des précédents. La Fed ne devrait pas baisser ses taux précipitamment, mais une diminution progressive de l'inflation pourrait permettre des réductions de taux plus tard dans l'année. Le marché table sur la réunion du mois de juin, alors que la banque centrale a plutôt suggéré celle de juillet. A ce stade, les traders misent également sur une première baisse de taux en Europe en juillet.