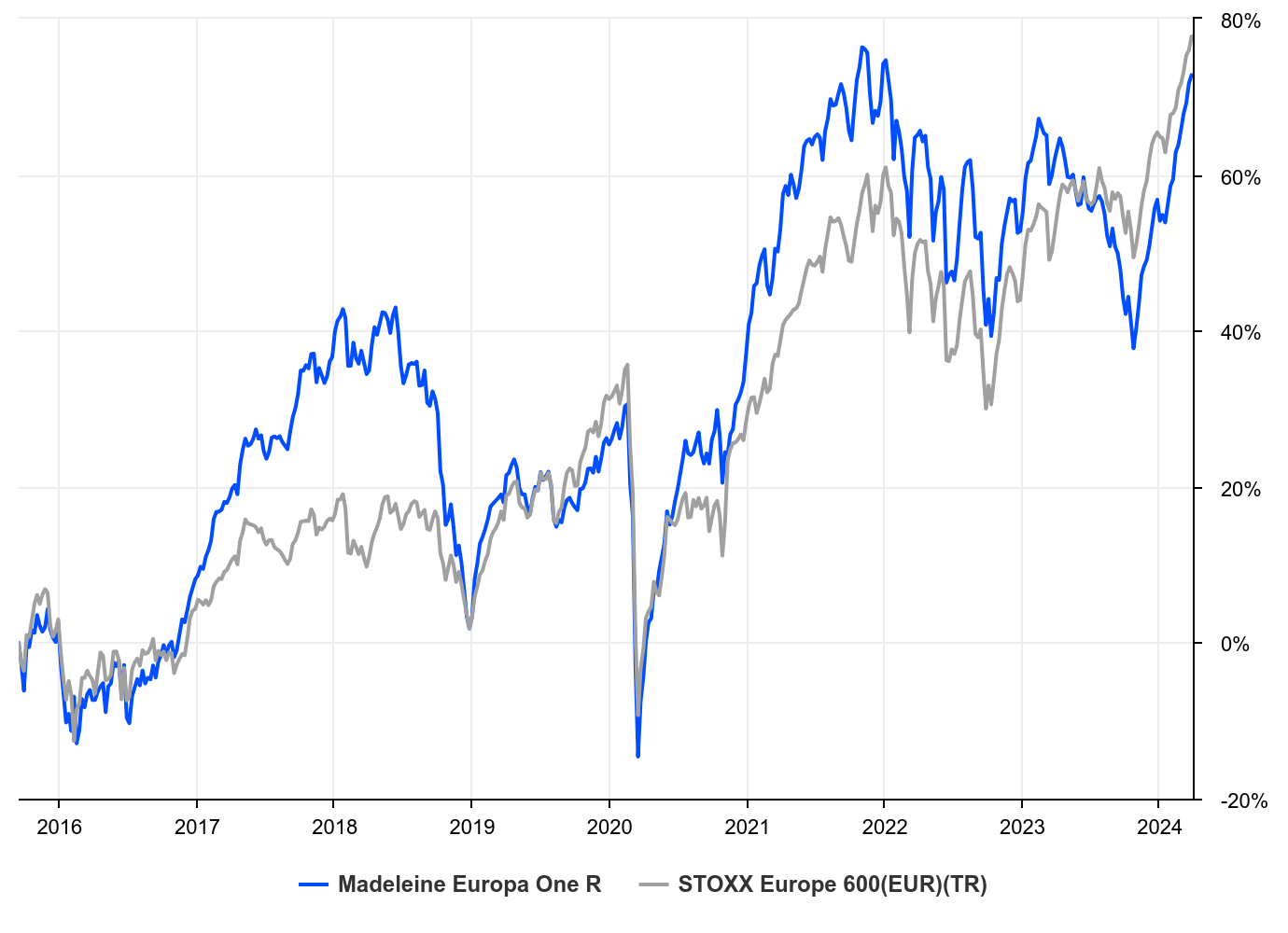

Le fonds Europa One a réalisé une performance de 4,35% au mois de mars. Notre benchmark, l'indice Stoxx Europe 600 Net Total Return, a gagné 4,04% sur la même période. Nous réalisons donc une surperformance de 0,31% vis-à-vis du benchmark sur le mois de mars. Depuis le début de l'année, nous réalisons une performance de 10,41% contre 7,64% pour l'indice.

Les principaux contributeurs à la performance en mars ont été Maire Tecnimont (+37,08%), Rheinmetall (+22,88%), Renault (+21,45%), Saab (+16,61%) et Heidelberg Materials (+13,66%). Les plus grands destructeurs de performance ont été Intercos (-5,76%), Sopra Steria (-5,24%), Capgemini (-5,07%), ALK-Abello (-4,83%) et SMA Solar Technology (-2,82%).

Le fonds comporte 45 lignes relativement équipondérées. Les cinq plus grandes positions étant Rheinmetall, Kongsberg Gruppen, Heidelberg Materials, Renault et Saab. Au mois de mars, nous avons initié de nouvelles positions dans ALK-Abello, Indra Sistemas et Boozt et vendu Beiersdorf, Porsche et EssilorLuxottica.

Au mois de mars, les marchés financiers ont continué leur ascension enflammée depuis le creux d'octobre 2023. Plusieurs indices ont battu de nouveaux records historiques. Citons l'indice large américain S&P500 qui a réalisé un plus haut au mois de mars à 5264 points, le Nasdaq-100 à 18 464 points, le Stoxx Europe 600 à 513 points ou encore le CAC 40 à 8253. Les marchés sont optimistes alors que l'économie semble plus résiliente que prévu. En effet, la croissance résiste, les entreprises ont globalement bien publié lors des dernières publications trimestrielles et les opérateurs anticipent un prochain cycle de réduction des taux à un moment où les conditions financières sont loin d'être catastrophiques comme annoncées précédemment. Bref, la crise tant annoncée il y a 12 mois de cela n'a pas (encore) eu lieu.

En Europe, l'inflation sous-jacente est ressortie à 2,6% au mois de février. Les anticipations d'inflation à court terme des consommateurs de la zone euro ont diminué en février, mais les attentes à plus long terme sont restées inchangées. Les consommateurs prévoient maintenant une inflation à 3,1% pour l'année à venir, contre 3,3% attendus le mois précédent, selon l'enquête mensuelle. Les taux de refinancement principaux sont à 4,5% en Europe. Le rendement des obligations gouvernementales AAA à 10 ans (Bund) évolue autour de 2,35% et l'Ester à 3,9% à la fin mars.

Sur le plan international, la croissance américaine reste robuste et les anticipations de croissance du PIB pour 2024 ont même été relevées de 1,3% à 2,2% depuis le début de l'année. Pour la cinquième fois de suite, les taux directeurs ont été maintenus sur leur plus hauts. Le marché semble penser qu'une baisse des taux est inévitable au cours de l'année 2024. Le scénario des goldilocks semble se mettre en place à en croire les déclarations rassurantes de la Banque centrale américaine. Même si rien ne présage une chute des marchés actions, beaucoup attendent un repli, c'est d'ailleurs la raison pour laquelle il tarde à se matérialiser. Dans le cas de notre fonds investi en Europe, nous conservons notre allocation 100% actions et 100% investis.