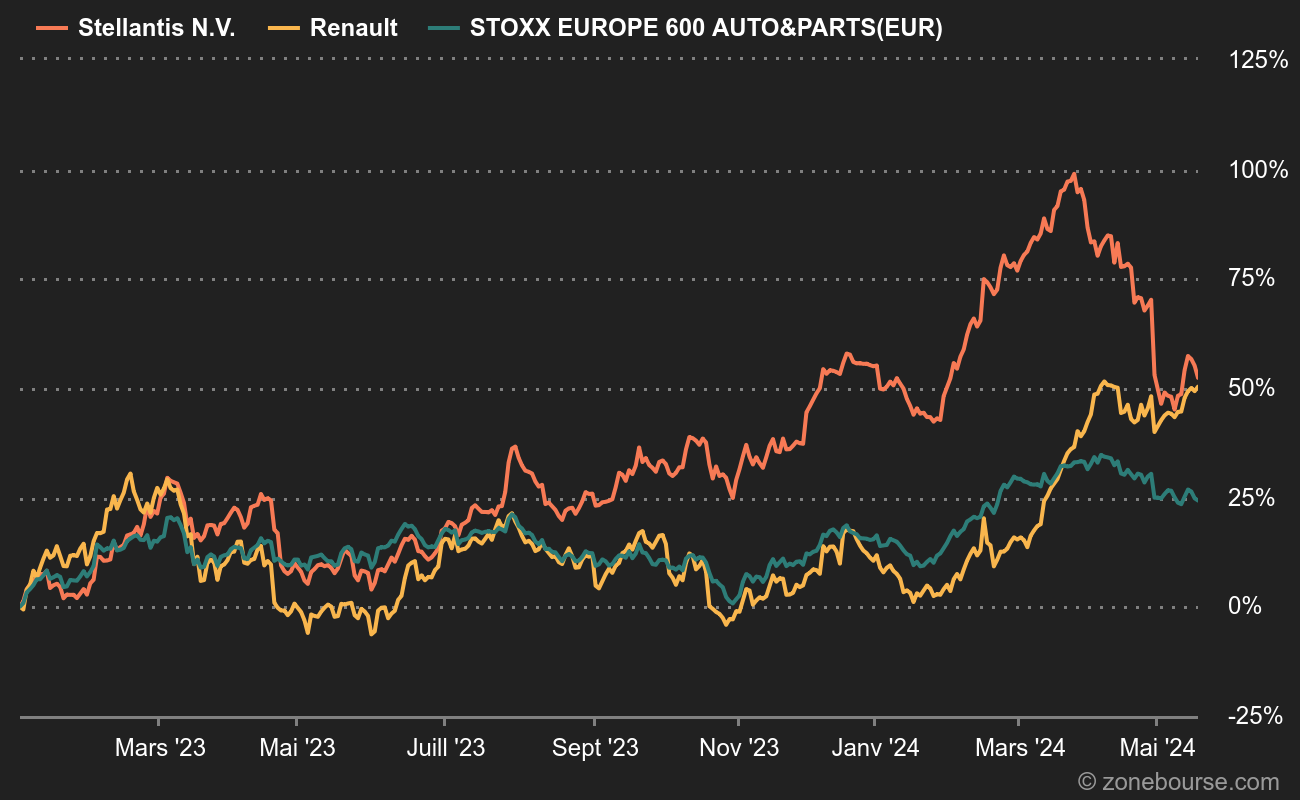

e-C3 vs Dacia Spring vs R5

Stellantis flirte avec ses records récents (au-dessus de 19 EUR), qui constituent un pic depuis janvier 2022. Le constructeur a présenté un véhicule électrique ambitieux pour l'entrée de gamme du marché européen, la e-C3. Le prix de base de 23 300 EUR hors bonus écologique a séduit les analystes. La première version, équipée d'une batterie lithium fer phosphate, sera lancée au second semestre 2024 et sera suivie en 2025 d'une seconde à moins de 20 000 EUR, a promis Citroën.

"Cela semble une réponse sérieuse à la concurrence chinoise", commente Valentin Mory, qui suit le secteur automobile chez AlphaValue. Le bureau d'études rappelait un peu plus tôt sous la plume de Pierre-Yves Gauthier que tout n'est pas rose chez les néo-constructeurs chinois, puisqu'un petit acteur, Aiways, vient de faire faillite. "Il reste environ 70 outsiders de ce type", dont certains, comme Aiways, ont plus exporté de véhicules vers l'Europe qu'ils n'en ont vendu sur leur marché domestique. Cette banqueroute est donc "plutôt une bonne nouvelle pour les constructeurs de masse européens".

Concernant plus spécifiquement l'e-C3 de Stellantis, Valentin Mory la voit plutôt concurrencer la Dacia Spring de Renault que la future R5. Cette dernière sera produite en France, bénéficiera d'une batterie nickel manganèse cobalt et affichera un design plus sexy : elle devrait donc être plus chère (autour de 30 000 EUR, selon la rumeur).

En Europe, le marché a choisi son camp dans le secteur : depuis la publication des résultats trimestriels de Stellantis fin juillet, le titre a pulvérisé la concurrence. Au point d'ailleurs de céder à Renault la couronne de plus petit PER européen 2024.

Moutons de Panurge

Voilà 5 ans de most crowded trade selon Bank of America, c’est-à-dire le pari le plus consensuel (=embouteillé) mois par mois depuis octobre 2018. Le graphique qui suit est l'extrait d'un grand classique de l'enquête mensuelle menée par la banque auprès des gérants, qui fait référence dans le monde de la finance. Elle est publiée au milieu de chaque mois.

On peut déjà constater sans surprise que 40 fois sur 60 (soit 66,66% du temps), être long sur les valeurs technologiques américaines était le choix numéro un des gérants. Pour être plus précis, les sept derniers mois ont été un peu plus sélectifs car il s'agissait d'être long sur les GROSSES valeurs technologiques américaines.

Les autres paris qui sont revenus à plusieurs reprises : être long sur le dollar ou sur les matières premières.

Mais intéressons-nous aux embouteillages sans lendemain. Pourquoi sans lendemain ? Souvent parce qu'il a fallu rétropédaler à cause d'un mauvais choix, ou à cause d'un changement ayant invalidé ce choix, ce qui revient somme toute au même. Donc les fausses bonnes idées de cette année étaient manifestement être long en février 2023 sur les actions européennes et être long en mars 2023 sur les actions chinoises.

Dans l'étude de BofA dédiée spécifiquement aux gérants européens, figurent les plus fortes surpondérations et souspondérations sectorielles, qui donnent une idée des paris en cours dans les portefeuilles. Les gérants ont massivement renforcé leur surpondération de l'assurance entre août et octobre et ont continué à surpondérer la santé et la technologie. Ils ont en revanche nettement revu en baisse leur pari sur les utilités et totalement inversé leur sous-pondération sur le secteur loisirs / voyages, pour repasser en surpondération. Les plus gros paris de souspondération concernent actuellement la Chimie et l'Automobile.

Le tableau qui suit montre les plus grosses surpondérations et souspondérations d'octobre, croisées avec le sentiment des gérants sur la valorisation sectorielle.

NOK, NOK, NOK on Hell's door : Nordic Semiconductor

Selon les données dont dispose Zonebourse, 12 analystes suivent le dossier Nordic Semiconductor. Chose rare, les 12 ont ajusté leur recommandation et/ou leur objectif de cours au cours des 24 dernières heures. Bilan des courses, la fourchette des objectifs est passée de "180 à 90 NOK" à "145 à 89 NOK", pour une moyenne à 111 NOK contre 134 NOK précédemment. Et 311 NOK en janvier 2022. Le groupe norvégien a surpris le marché en faisant état d'un ralentissement prolongé, qui fait reculer la perspective d'un rebond dans le domaine des semiconducteurs. L'action a perdu 45% en 2023 et 20% sur la seule séance d'hier.

- Nordea Bank passe d'acheter à conserver.

- Pareto Securities passe d'acheter à conserver avec un objectif de cours réduit de 130 NOK à 95 NOK.

- ABG Sundal Collier maintient sa recommandation d'achat et réduit l'objectif de cours de 180 NOK à 145 NOK.

- Arctic Securities maintient sa recommandation de conserver avec un objectif de cours réduit de 120 NOK à 100 NOK.

- Barclays maintient sa recommandation de souspondérer et réduit l'objectif de cours de 100 NOK à 90 NOK.

- Carnegie Group maintient sa recommandation de conserver avec un objectif de cours réduit de 106 NOK à 89 NOK.

- Danske Bank maintient sa recommandation de conserver avec un objectif de cours réduit de 115 NOK à 105 NOK.

- Deutsche Bank maintient sa recommandation de conserver avec un objectif de cours réduit de 115 NOK à 90 NOK.

- DNB Markets maintient sa recommandation d'achat et réduit l'objectif de cours de 140 NOK à 125 NOK.

- Jefferies reste à l'achat avec un objectif de cours réduit de 180 NOK à 125 NOK.

- Kepler Cheuvreux maintient sa recommandation d'achat et réduit l'objectif de cours de 140 NOK à 115 NOK.

- SEB Bank maintient sa recommandation d'achat et réduit l'objectif de cours de 150 NOK à 135 NOK.