|

Lundi 12 juin | Le point hebdo de l'investisseur |

| Les places financières ont pour la plupart cédé du terrain la semaine dernière, après les élections législatives britanniques alors que le parti conservateur de Theresa May a perdu la majorité absolue au parlement, accentuant ainsi les craintes à l’approche des négociations sur le Brexit. La semaine a également été marquée par le statu quo de la BCE, laquelle n’envisage pour le moment pas de débuter la normalisation de sa politique monétaire compte tenu de la faiblesse persistante de l’inflation. |

| Indices Sur la semaine écoulée, les grands indices européens ont subi quelques dégagements à l’image du DAX qui recule de 0.06%, du Footsie qui cède 0.27% et du CAC40 qui perd 1%. Concernant les pays périphériques de la zone euro, la hausse a dominé les échanges. La Grèce a progressé de 0.3%, l’Espagne de 0.66% et l’Italie s’adjuge 0.9%. A noter une très nette divergence aux Etats-Unis, avec un indice DOW JONES qui enregistre un nouveau record historique (performance hebdomadaire de 0.3%) alors que le NASDAQ100 décroche de 2.4% avec les valeurs technologiques (voir graphique). En Asie, la Chine rebondit de 1.7% contrairement au Japon qui cède 0.81% avec le raffermissement du yen face au dollar. Evolution du NASDAQ100  Premier décrochage significatif de l'indice. La phase de consolidation pourrait s'amplifier. |

| Fonds EUROPA ONE Le fonds Europa One s'est bien comporté, augmentant son avance d'environ 0.70% sur son benchmark, le Stoxx Europe 600 dividendes réinvestis. Le fonds a ainsi terminé la semaine sur de nouveaux plus hauts hebdomadaires alors que le Stoxx Europe 600 consolide horizontalement depuis début mai 2017. Ce sont nos positions sur des sociétés européennes de Croissance et de type Value qui ont tiré le fonds vers le haut. Vendredi soir après la clôture européenne, nos valeurs technologiques américaines ont souffert de violentes prises de profit dans un marché qui est resté toutefois étonnement serein : la Nasdaq 100 baissait fortement mais l'or et le VIX ne montaient pas et le Dow Jones enregistrait de nouveaux records historiques. Notre exposition à hauteur de 16% dans la Technologie contre moins de 5% pour le Stoxx Europe 600 pèse donc un peu en ce début de semaine. Les investisseurs sont en train de se demander si les niveaux de valorisation des valeurs technologiques sont légitimes et s'ils ne devraient pas mieux arbitrer au profit de sociétés mâtures mais de l'économie réelle. Faut-il vendre ses Google pour acheter des valeurs pétrolières ? Peut être à très court terme et encore rien n'est moins sûr car des premiers niveaux de repli ont été atteints presque immédiatement. A moyen et long terme, nos modèles restent pour le moment convaincus. |

| Matières premières Les cours du pétrole ont poursuivi leur baisse la semaine passée, l’inquiétude régnant après la hausse inattendue des stocks américains. Par ailleurs, le nombre de puits de forage en activité a encore augmenté, possible prémisse d’une aggravation de la surproduction mondiale. Les opérateurs doutent de plus en plus de l’efficacité des accords de l’OPEP pour rééquilibrer le marché pétrolier, surtout dans le contexte actuel de crise diplomatique qui divise Riyad et Doha. En conséquence, le prix du baril du Brent s’est déprécié de plus de 10% depuis le dernier sommet du cartel, pour se traiter autour de 48 USD. L’or et l’argent ont entamé une phase de consolidation, les risques politiques s’estompant après les élections législatives britanniques et françaises. Le métal jaune perd près de 1% à 1269 USD l’once, tandis que l’argent abandonne plus de 2% à 17,2 USD. Enfin, le maïs s’est clairement distingué des matières premières agricoles en gagnant plus de 3,5% à 387 cents le boisseau. Son cours s’est ainsi extrait d’une longue zone de congestion bornée entre 350 et 380 cents. |

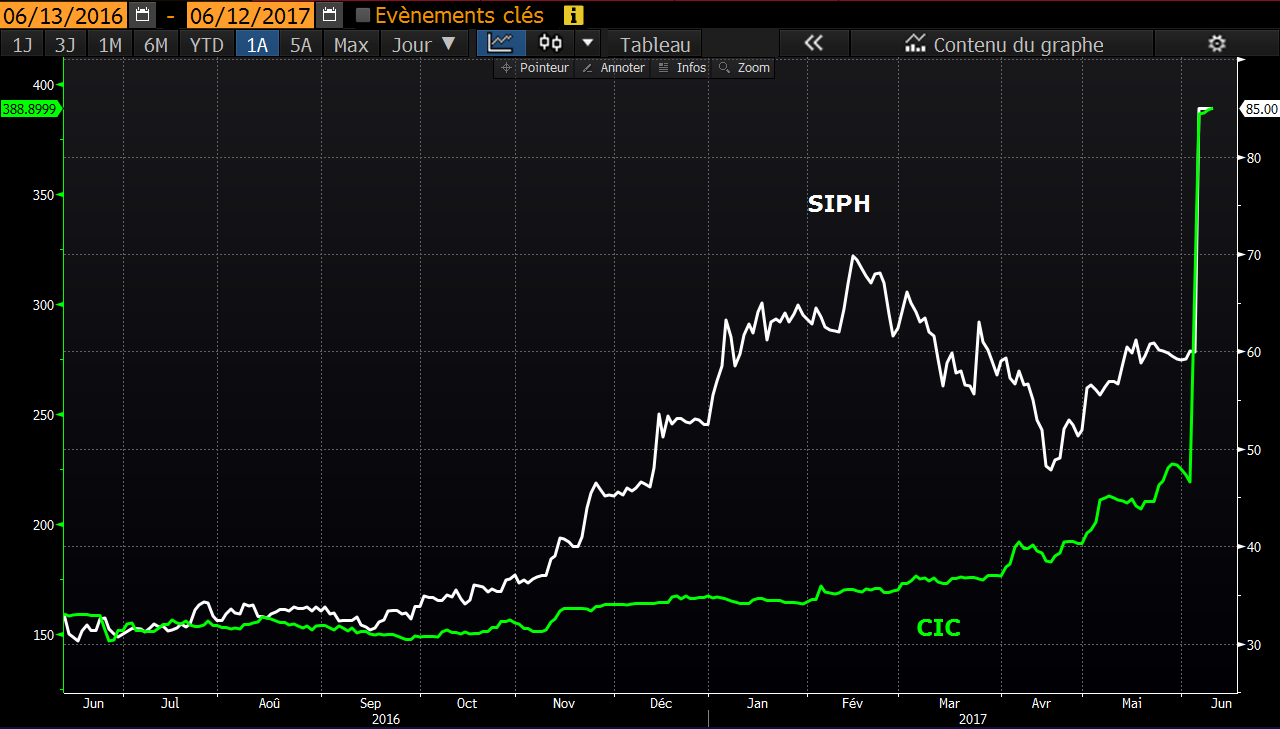

| Marchés actions Cette semaine fut marquée par le rachat de deux dossiers au flottant restreint. L'annonce de ces opérations a permis d’engendrer de grosses plus-values pour les rares détenteurs de ces titres. La première de ces opérations concerne le CIC, banque à forte notoriété, qui avait un marché relativement étroit en bourse, avec un flottant de 1.2%. Le Crédit Mutuel, sa maison mère, rachète la part des minoritaires à 390 euros, soit un écart de 80% sur la dernière cotation. Même constat pour la SIPH (société internationale des plantations d’Heveas) qui a fait l’objet d’une OPA à 85 euros de la part de Michelin, soit un bond de 40% après la suspension des cours. Graphique de SIPH et CIC  |

| Marché obligataire L’ensemble des références à dix ans a connu une semaine de détente globale. Le TBond se situe à 2.2% et le Gilt anglais sous les 1%. En zone euro, la baisse domine, avec l’OAT à 0.6%, le Bund à 0.24%. Même l’Italie et l’Espagne voient leur taux à dix ans fléchir, respectivement à 2.01 et 1.4%. En parallèle, la Suisse améliore encore ses conditions d’emprunt, avec un taux négatif à -0.22%. |

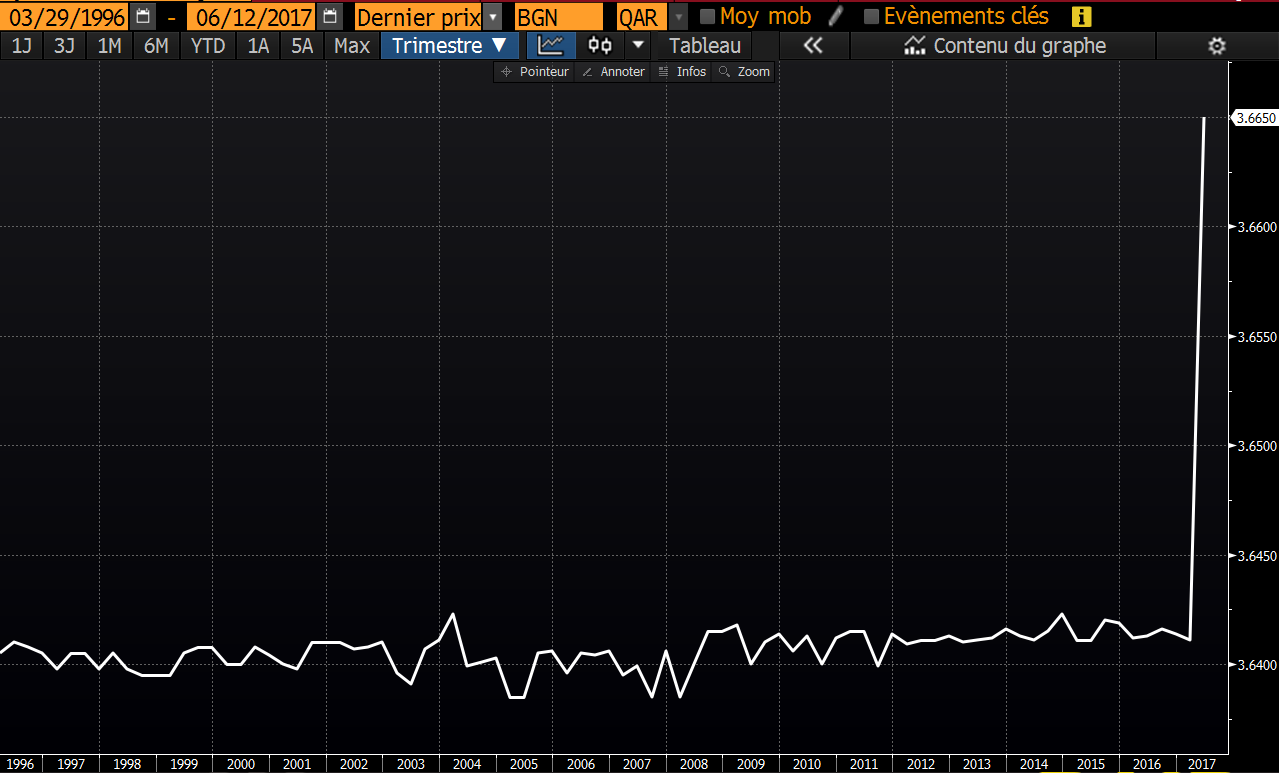

| Marché des changes L’euro consolide face au dollar après avoir inscrit de nouveaux records annuels proches de 1,13 USD. La BCE a revu à la baisse ses prévisions d’inflation, ce qui suppose une poursuite du ton accommodant de l’institution. Dans l’attente d’une possible hausse des taux de la FED, la paire EUR/USD évolue à proximité des 1,12 USD. Par ailleurs, l’euro s’est stabilisé face au franc suisse et face au yen, pour se traiter respectivement à 1,085 CHF et 123 JPY. Du côté de la livre sterling, celle-ci s’est fragilisée face au dollar à 1,27 USD, en raison des résultats des législatives britanniques. Theresa May a effectivement perdu la majorité, isolant un peu plus le Royaume-Uni dans ses négociations avec Bruxelles. Enfin, le riyal qatari est tombé à des niveaux historiques face au billet vert, à 3,66 QAR pour un dollar (voir graphique). Ce niveau n’avait pas été atteint depuis 1980, puisque le riyal est une devise arrimée sur la monnaie américaine. Son taux de change est ainsi rigoureusement encadré par la banque centrale du Qatar. La bande de fluctuation est bornée entre 3,6385 et 3,6415 QAR. Cette bande vient donc d’être brisée, contraignant le Qatar à intervenir directement sur sa monnaie à l’aide de ses réserves de change. Graphique du riyal qatari (USD/QAR)  |

| Statistiques économiques La semaine dernière aux Etats-Unis, les stocks de pétrole étaient supérieurs aux attentes (3.3M contre -3.1M) et les inscriptions au chômage ont déçu (245 K contre 241K). En Europe, le PIB trimestriel fût meilleur qu’attendu (0.6% au lieu de 0.5%), tout comme l’indice Sentix de confiance des investisseurs (28.4 contre 27.6). Cette semaine, les Etats Unis publieront une série de chiffres tels que l’indice des prix à la production, l’indice des prix à la consommation, les ventes au détail et les stocks de pétrole brut. Mercredi, la FED annoncera sa décision sur les taux d’intérêt. Seront également dévoilés, les inscriptions au chômage, la production industrielle, les indices manufacturiers de Philadelphie et de New York. Les Etats-Unis clôtureront la semaine avec les permis de construire, les mises en chantier et l’indice Michigan de confiance des consommateurs. Du côté de l’Europe, seront publiés l'indice des prix à la consommation et l'indice Zew en Allemagne. |

| L’hésitation persiste avec les incertitudes Les investisseurs gardent une certaine sérénité mais l’engouement perd de son dynamisme et l’hésitation domine les récentes sessions boursières. La perte de 100 milliards de valorisation en une seule journée pour les Gafa marque une étape majeure dans le processus de consolidation et déclenche vraisemblablement un potentiel d’amplification à la baisse des indices, schéma qui pourrait se réaliser sans affecter la tendance de fond, largement positive. En parallèle, le comportement des valeurs refuges ne montre pas de réelle inquiétude de la part des opérateurs. Les valorisations des marchés actions intègrent encore beaucoup de bonnes nouvelles qui restent à confirmer et les chiffres anticipés des performances économiques tardent à se vérifier. La croissance peine à décoller: 1,70 % en Europe en 2016 et probablement 1,80% à 2% en 2017. Même constat en Chine où la croissance et l’activité industrielle doivent retrouver de la vivacité sous peine de générer du stress au marché, variable qui se situe au plus bas, à ce jour. |