|

Vendredi 11 juin | Le point hebdo de l'investisseur |

| Après le statu quo de la BCE et une inflation qui accélère aux Etats-Unis, les places financières terminent la semaine en ordre dispersé. L'appétit pour le risque et les arbitrages sectoriels se poursuivent, les opérateurs semblant adhérer à la thèse que cette poussée inflationniste n'est que passagère, comme le prône la Réserve Fédérale américaine depuis plusieurs semaines. La réunion de politique monétaire de mercredi prochain devrait ainsi être suivie avec attention et pourrait engendrer un regain de volatilité. |

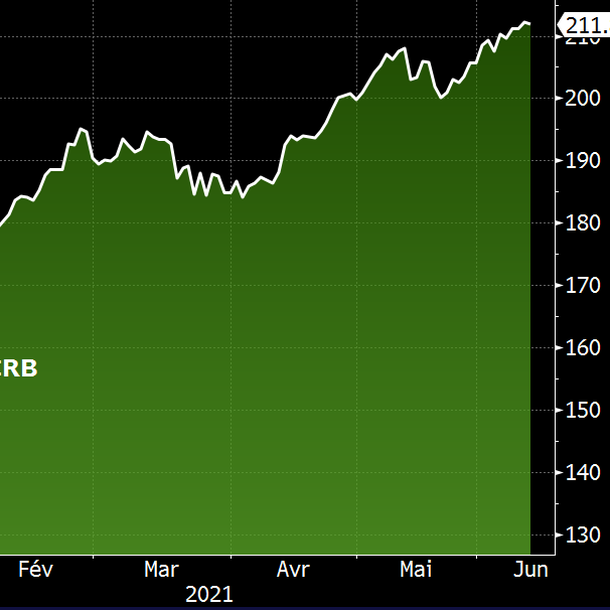

| Indices Sur la semaine écoulée, en Asie, le Nikkei et le Shanghai Composite sont stables tandis que le Hang Seng s'effrite de 0.1%. En Europe, le CAC40 se distingue, poursuivant sa course aux records. Il engrange 1.25% sur les cinq derniers jours, tandis que son homologue allemand, le Dax, perd 0.1%. Le Footsie grimpe également de 0.9%. Pour les pays périphériques de la zone euro, l'Italie grappille 0.6%, l'Espagne signe la meilleure performance hebdomadaire, avec +1.2% et le Portugal s'adjuge 0.1%. Outre-Atlantique, ce sont les valeurs technologiques qui en profitent, à l'image du Nasdaq100 qui progresse de 1.3%. Le S&P500 parvient ainsi à inscrire un nouveau record historique, avec un gain timide de 0.2% mais le Dow Jones perd 0.9%. CAC40 : toujours plus haut  |

| Matières premières Le baril de brut américain WTI est de retour sur les 70 USD. Le Brent s'échange lui à 72.60 USD. La réouverture des économies et le pilotage de production optimisé de l'Opep+ continuent à soutenir les cours. L'Agence internationale de l'énergie a même enfoncé le clou en annonçant cette semaine, dans son rapport prévisionnel prospectif, que la demande mondiale devrait retrouver puis dépasser son niveau record du 4e trimestre 2019 d'ici la fin de l'année 2022. Fin 2019, la production atteignait 100,5 mb/j. Sur les derniers jours, ce ne sont toutefois pas le pétrole et ses composés qui ont le plus décalé, mais certaines matières premières agricoles. Le maïs notamment, après des commentaires de l'USDA sur un niveau de stocks au plus bas depuis huit ans à cause d'une forte demande des secteurs de l'éthanol et de l'export. Côté soja en revanche, on assiste à une décrue après les pics car le ministère américain de l'agriculture a fait état d'un accroissement du stockage, conséquence d'une demande en baisse à cause de prix élevés. Indice mondial des matières premières  |

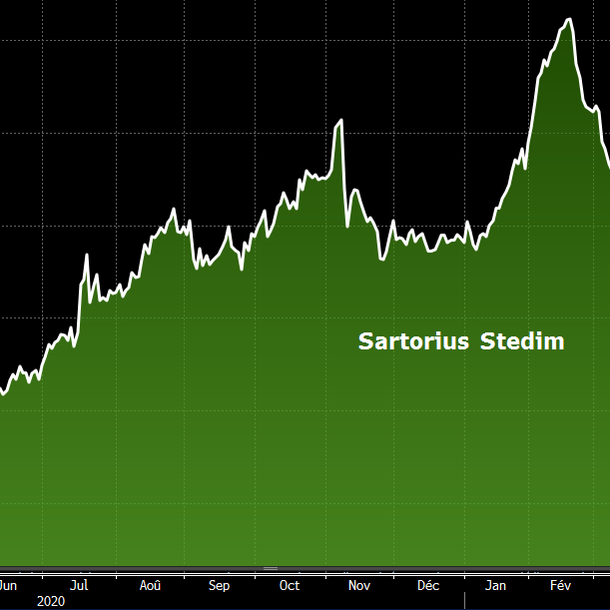

| Marchés actions Sartorius Stedim Biotech (DIM) La société spécialiste des technologies de pointe adressées au secteur de la biotech, performe de 8.5% sur les 5 derniers jours. L'action a été boostée par l'autorisation d'un médicament contre l'Alzheimer aux Etats-Unis, développé par Biogen qui fait partie de la clientèle de Sartorius. L'entreprise, qui pèse 34 milliards d'euros poursuit son run, depuis début 2020, le titre signe une performance de 150%. L'entreprise, dont le siège est dans le sud de la France, a été une des grandes gagnantes de la pandémie. Malgré le fait que le secteur pharmaceutique et biotech ait été tiraillé par des vents contraires, le chiffre d'affaires s'est amélioré de près de 35%. D'un côté, la demande de produits de laboratoire concernant la Covid a favorisé les ventes. Et a contrario, les restrictions sanitaires ont freiné les recherches médicales sans lien avec le coronavirus. Sartorius Stedim présente une croissance impressionnante : sur 10 ans, les revenus ont augmenté de 16% par an en moyenne. Pour 2021, le groupe prévoit une progression de cette même ligne de 38%. Des fondamentaux qui se payent chers, le titre se négocie 69 fois les bénéfices nets. Parcours du titre Stedim Biotech  |

| Marché obligataire Sur le marché des taux, la semaine avait tout d'une période à haut risque, mais les pronostics ont été déjoués. Précisément, c'est la journée de jeudi qui a concentré toute l'attention des financiers, avec le double événement inflation de mai aux États-Unis et réunion de la Banque centrale européenne. Contre toute attente, la volatilité s'est atténuée malgré des prix à la consommation toujours en surchauffe aux États-Unis. L'échéance de l'obligation américaine à 10 ans a même vu son rendement fondre à 1.43%, contre plus de 1.6% il y a une semaine. La décrue est aussi visible en Europe. L'OAT française ne rémunère plus que 0.09% et les dettes suisses et allemandes restent en territoire négatif, entre -0.25 et -0.30%. Plus au sud, les 10 ans italiens et grecs ne se quittent plus à 0.76% et l'Espagne s'affiche à 0.32%. Les JGB japonais sont à 0.02% et les Gilts de nos voisins britanniques à 0.69%. |

| Marché des changes Si les intervenants des marchés actions se plaignent depuis quelques semaines qu'il ne se passe pas grand-chose, que dire des cambistes ? La paire EUR/USD reste engluée dans la zone des 1.21/1.22 USD, les forces contraires actuelles se neutralisant. La livre sterling a bien tenté de poursuivre son ascension, mais quelques grains de sable sont venus enrayer la belle dynamique, en particulier la crainte d'une recrudescence de la pandémie qui contrarierait les dernières étapes de la réouverture de l'économie britannique. La GBP s'échange 1.41605 USD. Il y a quand même quelques frémissements à signaler du côté du rouble, qui s'est apprécié face au dollar et à l'euro (à 87.175 RUB) après les chiffres de l'inflation de mai, qui flambe à 6% en Russie. Les économistes estiment que la CBR va être contrainte de relever son taux directeur, probablement de 5 à 5.5%. Verdict aujourd'hui même. La livre turque a aussi regagné quelques points face au billet vert à 8.342 TRY, à l'approche d'une rencontre entre Joe Biden et Recep Tayyip Erdogan, même si les professionnels voient la TRY assez mal embarquée dans les mois à venir. |

| Statistiques économiques L'inflation aura focalisé l'attention des opérateurs. En Chine, l'indice des prix à la production bondit de 9% tandis que celui des prix à la consommation progresse de 1.3%. La balance commerciale était également au-dessus des attentes à 296B. Pour l'Allemagne, les commandes industrielles reculent de 0.2%, la production industrielle de 1% et le Zew retombe à 79.8 (84.4 le mois dernier).L'indice WTI des prix de gros grimpe de 1.7% (consensus 0.9% et 1.1% le mois dernier). En zone euro, le PIB est ressorti en baisse de 0.3%. L'actualité était aussi peu fournie aux Etats-Unis, avec une balance commerciale conforme aux attentes, des stocks pétroliers en baisse (-5.2M), tout comme les inscriptions hebdomadaires au chômage à 376K. La surprise provient de l'indice CPI qui progresse de 0.6% (+0.7% hors alimentation et énergie). |

| Manque de catalyseurs Dans une forme olympienne depuis plus d'un an, les indices ont l'air de chercher de nouveaux catalyseurs et des réponses à leur questions, notamment sur l'inflation. L'indice des prix à la consommation dépasse les attentes en mai, pour atteindre +5% aux Etats-Unis sur un an glissant. Même si une part importante de la montée des prix est due à des effets de base, il existe des signes attestant que des facteurs plus durables poussent les prix à la hausse. Les opérateurs ont toutefois l'air de peu s'en préoccuper et les marchés continuent de stabiliser ou monter sur de faibles volumes. |