Nous nous intéresserons principalement aux éléments du compte de résultat et du bilan. Il est évident que le tableau de flux de trésorerie reste indispensable pour mesurer le désendettement net d’une entreprise, ses flux d’investissements, sa capacité d’autofinancement ou le montant de dividendes versés, mais il me semble que mesurer le patrimoine d’une entreprise et son efficacité reste une priorité.

Avant de démarrer je me dois de faire une précision qui va peut-être changer votre perception de l’analyse financière. S’il y a une chose qui perturbe les investisseurs, c’est bien l’utilisation des ratios et des intitulés de certaines métriques reconnues par le grand public et utilisées à foison. ROIC, ROCE, rentabilité économique avant IS, après IS, ROE, ROI ou encore levier, effet de levier, gearing… Toutes ces choses qui vous troublent, qui vous donnent du fil à retordre inutilement et portent parfois la même information. Ce qui compte, c’est que vous sachiez ce que vous êtes en train de mesurer. Si vous trouvez ces ratios sur des émetteurs de données, le premier réflexe que vous devez avoir est donc d’étudier les composantes qui se cachent derrière le ratio que l’on vous donne. Prenez l’habitude de ramener vos problèmes à des schémas simples : une petite entreprise qui vend un seul type de produit, n’a qu’un fournisseur, un seul client, qui a besoin d’un outil de production pour transformer son produit et accessoirement le stocker et qui peut emprunter de l’argent soit à sa famille (investisseurs) soit à un ami (prêteur). J’aime beaucoup l’exemple du petit entrepreneur qui fait des crêpes avec sa machine dans la rue commerçante du village.

Table des matières :

- La production de l'entreprise et son chiffre d'affaires

- Les charges

- Le capital économique

- Les capitaux permanents

- Le poids de la dette sur les résultats de l'entreprise

- La rentabilité financière et l'effet de levier

- Les investissements

- Raisonner en trésorerie. Capacité d'autofinancement et flux de trésorerie libre

1 - La production de l’entreprise et son chiffre d’affaires

Nombreux sont les investisseurs qui s'intéressent uniquement au chiffre d’affaires sans prêter attention aux niveaux de stocks et à la production réelle de l’entreprise. Pour comprendre ce que l’entreprise est capable de générer grâce à son actif économique, il est indispensable de raisonner en production et non en revenus. En effet, sur un exercice, une entreprise peut faire face à des invendus qui correspondent donc à une surproduction. A l’inverse, il est possible qu’elle vienne piocher dans ses stocks de produits finis, soit pour les écouler, soit parce qu’elle n’a pas été en mesure de produire assez sur la période.

Pour avoir une idée de la production totale, référez vous au bilan et raisonnez de la manière suivante :

Production = Stock de produits finis en fin de période - Stock de produits finis en début de période + chiffre d’affaires.

Ce n’est pas pour autant que vous devez écarter l’analyse du chiffre d’affaires. Sur le long terme il est d’ailleurs bien plus simple de raisonner en CA qu’en production. Pour autant, il est indispensable de surveiller les niveaux de stocks ! D’autant plus pour une entreprise dont les revenus sont soumis à une cyclicité. A l’inverse, il est inutile de raisonner en production pour une entreprise qui vend des services.

En ce qui concerne le chiffre d’affaires, pensez à regarder les revenus par segment d’activité ! C’est la moindre des choses. Assurez-vous que la croissance par segment est en phase avec les objectifs de la direction financière. Il est tout à fait possible de voir une croissance du CA global supérieure aux attentes et un cours qui chute ! La raison sous-jacente se trouve alors très souvent dans l’analyse par segment. A titre d’exemple, dans mon dernier article sur notre chimiste français d'avenir, on comprend que le groupe souhaite abandonner son activité “produits intermédiaires”, qui représente 17% du CA au S1 2021. Si lors des publications annuelles pour l’exercice 2021, le CA global augmente mais que cela est dû à une augmentation des revenus de ce segment, il est fort possible que le cours de l’entreprise chute car les objectifs ne seront pas remplis.

2 - Les charges

Les charges d’une entreprise sont nombreuses et le détail de celles-ci est très difficile à obtenir sans aller plus loin que les comptes IFRS par destination. Je vous invite à prendre l’habitude de consulter les comptes détaillés dans le document de résultats annuels et identifier les postes de charges les plus importants, à noter que l’on parle ici des charges d’exploitation et non des charges financières, dont on s’occupera plus tard.

Généralement, les postes les plus gonflés sont les achats de matières premières, les charges de personnel et les charges externes. Votre objectif est alors de comprendre la proportion des charges fixes et des charges variables dans le total des charges. Croyez-moi, c’est un exercice bien plus difficile qu’il ne parait, encore une fois, concentrez vous sur les ordres de grandeur.

Pour l’instant, ne vous concentrez pas sur les amortissements, on reviendra dessus. Par contre, dans les comptes par destination, on trouve un poste très intéressant : les dépenses de R&D (généralement comprises entre 2 et 5% du CA pour un industriel qui souhaite innover un minimum). Pour comprendre si les dépenses de R&D sont utiles, surveillez les actifs immobilisés incorporels de l’entreprise au niveau de son bilan. Si la R&D aboutit sur des brevets, c’est là qu’ils seront logés.

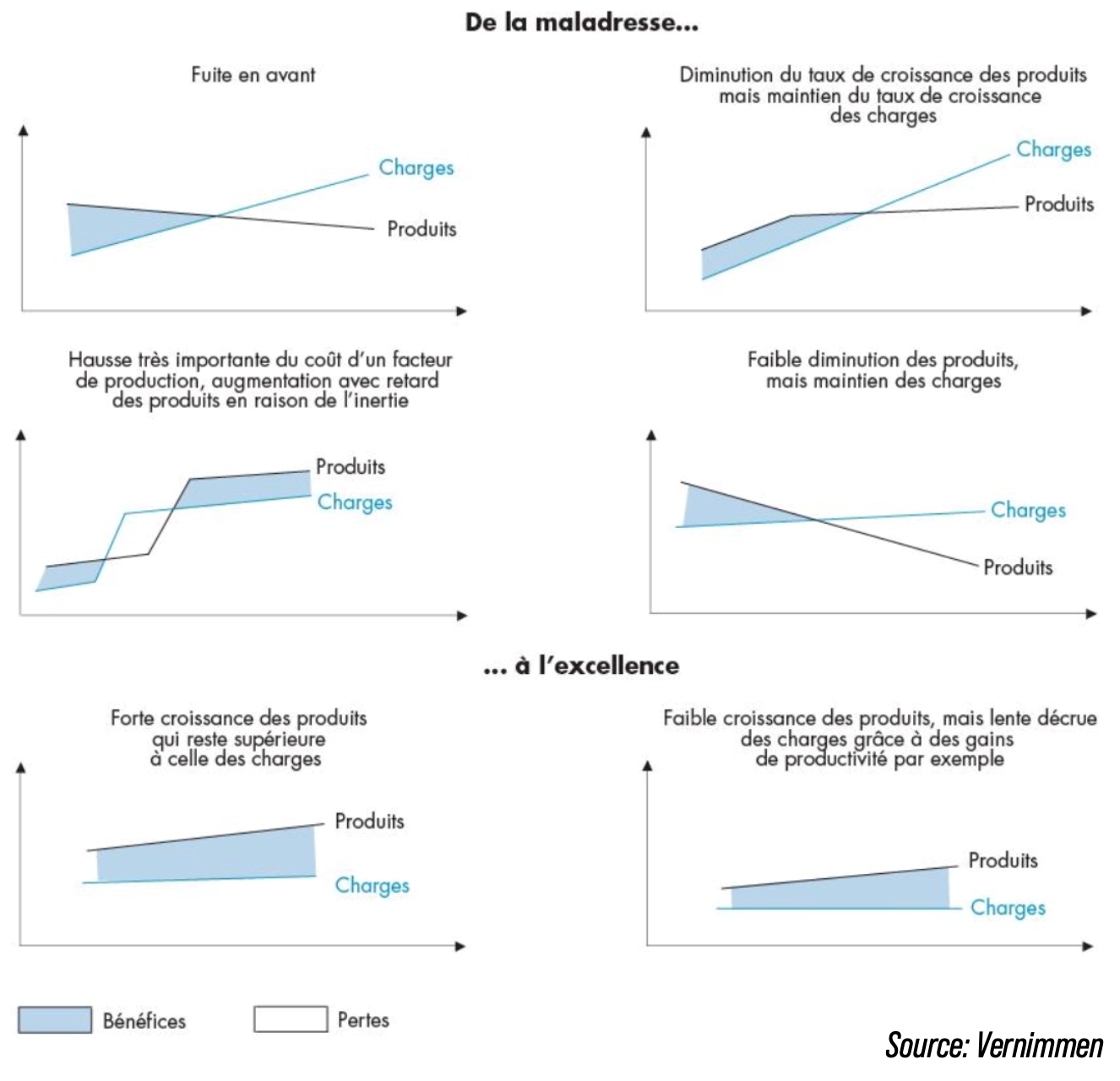

Une des manières les plus simples d’analyser les charges d’exploitation consiste à tracer l’évolution de la production et l’évolution des charges au cours du temps sur un tableur excel. Vous serez alors en mesure d'appréhender l’effet ciseau.

Avec les différents points évoqués, vous êtes alors en mesure de comprendre si l’entreprise peut faire face à un ralentissement momentané de son activité (en étudiant la proportion des charges variables, que l’entreprise sera en mesure de réduire assez rapidement), si celle-ci innove et souhaite se différencier de ses concurrents (analyse de la R&D) et si elle maîtrise l’évolution de ses charges vis à vis de sa production (effet ciseau).

3 - Le capital économique

On se rend momentanément du côté du bilan de l’entreprise. L’objectif est alors de comprendre de quoi est composé son capital économique. C’est grâce à celui-ci que l’entreprise peut générer des revenus. Ce capital est composé du total des actifs immobilisés (corporels, incorporels et financiers) nets, du besoin en fonds de roulement et de la trésorerie. A noter que si l’on ne prend pas la trésorerie en compte, on parle plutôt d’actif économique.

Pour ceux qui ne sont pas à l’aise, le BFR représente les fonds dont l’entreprise à besoin pour financer son cycle d’exploitation (pour faire face au laps de temps qui sépare l’achat des matières premières/produits intermédiaires et la vente des produits finis). Une assez bonne manière d’avoir un ordre de grandeur du BFR est de simplement retrancher les dettes de court-terme (principalement des dettes fournisseurs) à la somme des actifs courants (principalement les stocks et les créances clients). Dans les résultats annuels, la direction financière détaille souvent avec bien plus de précision son niveau de BFR et ses composantes, si tel est le cas, basez vous sur ce chiffre.

Un vendeur de crêpes, qui achète ses ingrédients chaque matin mais qui demande à régler l’épicerie seulement en fin de semaine à un BFR négatif puisque ses clients le paie directement. A l’inverse un auteur qui doit payer son imprimeur et constituer un stock pour être en mesure de servir les commandes de la fnac (fnac qui le paiera deux mois plus tard) à un BFR positif, qu’il doit donc financer (argent nécessaire pour payer l’imprimeur avant que la fnac le paie).

Une fois que vous avez les éléments à votre disposition, regardez la proportion de chacun d’eux dans le capital économique total. Généralement, pour une entreprise qui transforme des produits, les actifs immobilisés sont ceux qui ont le poids le plus important. Il arrive cependant que le BFR ou la trésorerie soient très conséquents. Si le BFR est important (disons supérieur à 8% du CA ou supérieur à 20% du capital économique), il faut le surveiller avec beaucoup d’attention, d’autant plus que le BFR publié dans les comptes annuels n’est que le BFR de l’entreprise à un moment précis, or, celui se gonfle et se dégonfle tout au long de l’exercice. Comprenez que plus le BFR est élevé, plus l’entreprise doit conserver des liquidités pour faire face aux échéances de ses fournisseurs. De l'argent gelé en quelques sortes, dont elle pourrait se servir pour faire bien d’autres choses. A noter qu’une mauvaise gestion du BFR (autrement dit, une mauvaise gestion des délais de paiement et des stocks) peut placer une entreprise en cessation de paiement, même si son activité est lucrative. Reprenez l’exemple de l’auteur, vous allez comprendre.

Vous pouvez alors comparer la production totale de l’entreprise au total du capital économique en faisant un simple rapport. Vous obtiendrez l’efficacité du capital économique. C’est ici que raisonner en production prend tout son sens. La capital économique permet de générer des produits et non un CA !

Enfin, dans la mesure du possible, les actifs de long terme doivent être financés par du passif long terme. Autrement dit, des capitaux permanents (dettes moyen-long terme + capitaux propres). Si votre bilan est bien équilibré (c’est toujours le cas), le capital économique de l’entreprise doit être égal à la somme des capitaux permanents. Vous comprenez alors que plus le BFR et la trésorerie (des actifs de court-terme) sont faibles, plus l'entreprise respecte ce principe comptable. Un vendeur de crêpes ne va pas financer son lait avec de la dette sur 8 ans !

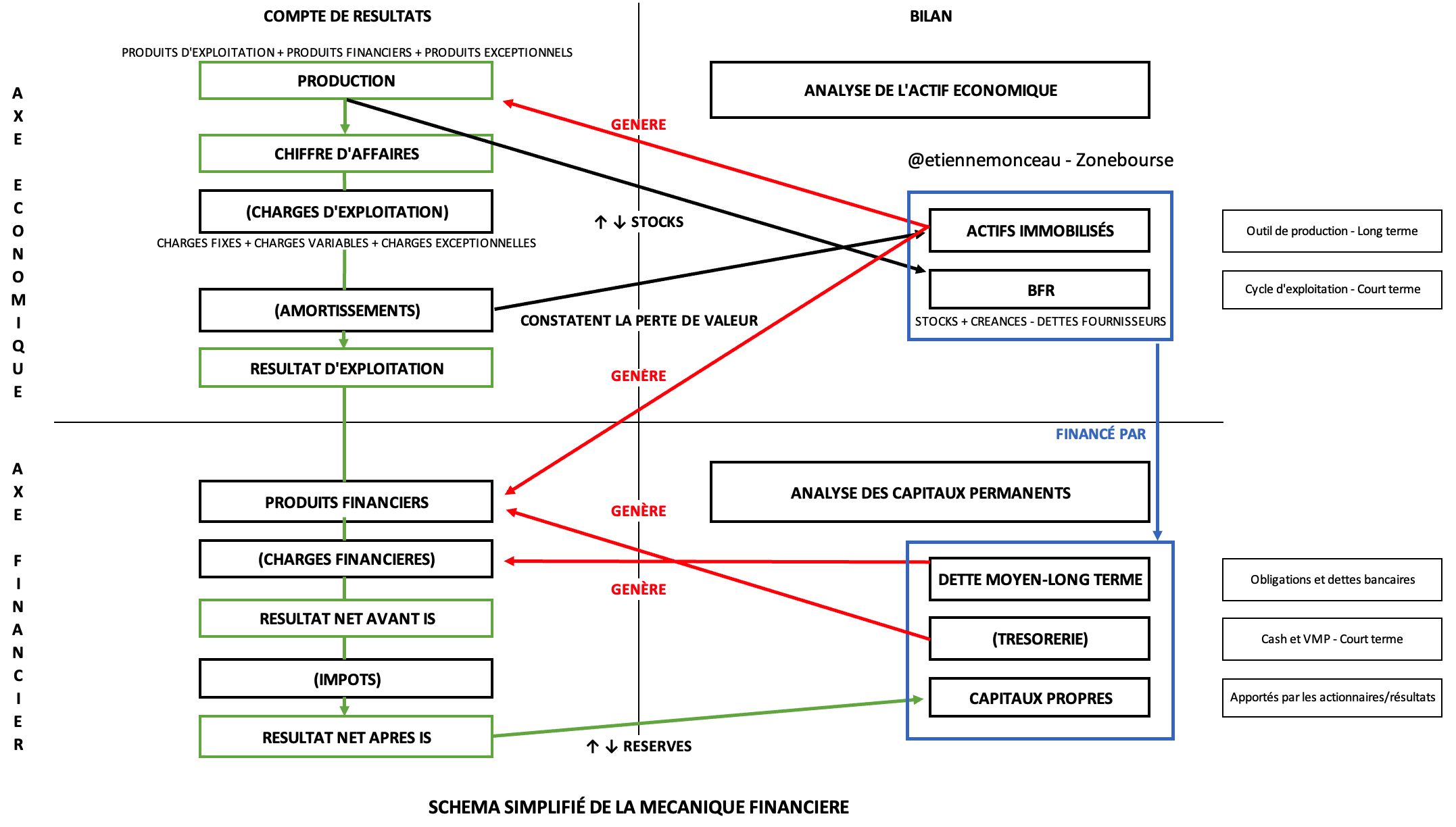

Pour vous aider à comprendre les différents points évoqués jusqu’à maintenant ainsi que ceux qui vont suivre, voici un schéma assez parlant, qu’il convient de consulter en parallèle de la lecture.

4 - Les capitaux permanents

Les capitaux permanents correspondent donc à l’argent apporté initialement par les actionnaires, les primes d'émissions des titres lors d’une introduction en bourse, les réserves issues des résultats passés de l’entreprise (capitaux propres) mais aussi les dettes contractées auprès de pourvoyeurs de fonds (dettes bancaires et obligataires dont la maturité est supérieure à un an).

Vous retrouverez le détail de ces différents éléments très facilement dans des comptes IFRS. Vous pouvez alors mesurer le poids des capitaux propres dans le total des capitaux permanent et le poids de la dette dans ce même total. Vous pouvez aussi tout simplement faire le rapport entre la dette long terme et les capitaux propres.

Comprenez que les capitaux propres n’ont pas de coût dans l’immédiat. Certes, les investisseurs votent parfois pour un versement de dividendes, mais cela ne les enrichit pas puisque le versement correspond à une sortie de trésorerie pour l’entreprise. Entreprise qu’ils possèdent. Les investisseurs s’attendent plutôt à ce que les capitaux propres de l’entreprise gonflent par le biais des résultats et donc que la part qu’il possède prenne de la valeur. A l’inverse, la dette génère des charges financières, que l’entreprise doit être en mesure de couvrir à chaque exercice pour ne pas se retrouver en situation de défaut de paiement.

La structure capitalistique qu’a choisie l'entreprise pour se financer est propre à son activité ainsi qu’à la nature de son capital économique. Nous avions déjà parlé de ce concept dans un article connexe sur le coût du capital.

N'hésitez pas à comparer cette structure avec celle d’autres entreprises du même secteur. Questionnez vous sur ces choix et pensez à mesurer le poids réel de la dette dans les résultats de l’entreprise.

5 - Le poids de la dette sur les résultats de l’entreprise

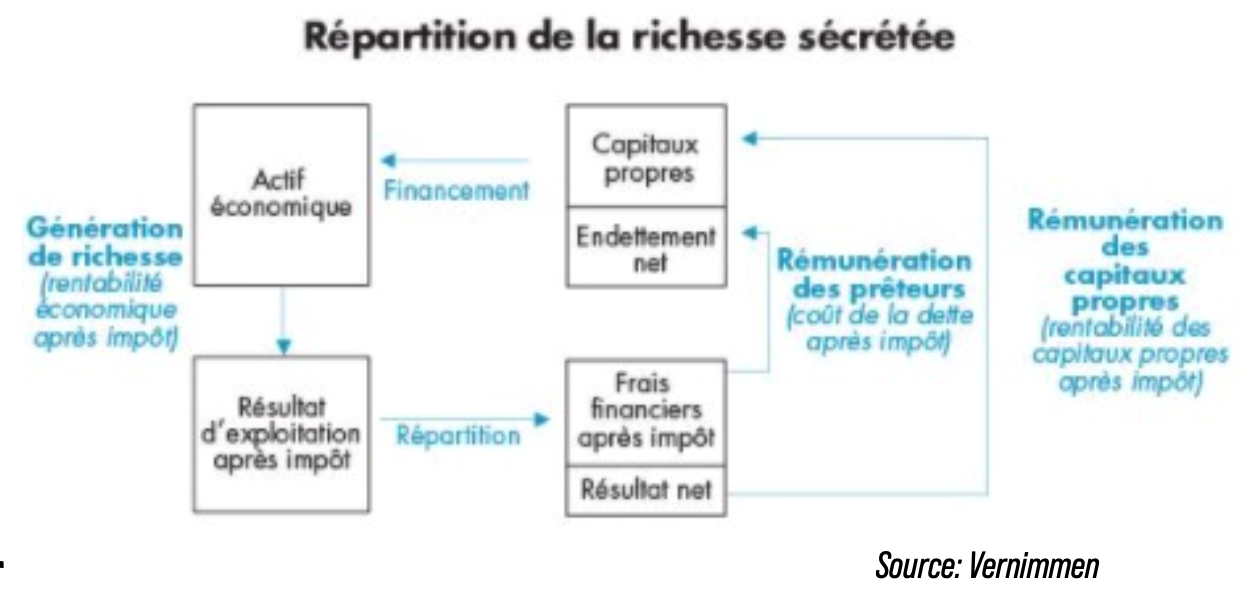

S'intéresser uniquement à la dette nette d’un groupe n’a pas beaucoup de sens en dehors de l’évaluation financière car la dette nette camoufle le poids réel des charges financières des entreprises qui ont beaucoup de trésorerie. Or, les charges peuvent avoir un impact non négligeable sur la performance d’une entreprise. Utiliser le levier financier est certes indispensable pour un groupe, mais celui-ci doit être maîtrisé pour ne pas créer un effet de massue (taux d’intérêt financier > rentabilité économique) ou amputer de manière trop importante le résultat d’exploitation.

Lorsque l’on s'intéresse à la rentabilité financière et à l’effet de levier, il est donc recommandé de vérifier en parallèle le ICO (Interest covering ratio) qui mesure le poids des charges financières dans le résultat d’exploitation de l’entreprise. Attardez vous aussi sur le taux d’intérêt apparent (charges financières / dettes MLT). Vous serez surpris de constater la différence entre le coût de la dette (taux d’intérêt apparent) d’une entreprise du CAC40 (proche de 1%) et celui d’une entreprise d’une entreprise qui pèse moins d’un milliard (on peut facilement trouver du 20%). Quant à l’ICO, il est intéressant d’étudier son évolution et celle de ses composantes dans le temps pour comprendre si le choix de structure capitalistique est adapté aux résultats de l’entreprise et si celle-ci à de la marge de manœuvre pour accroître son effet de levier.

6 - La rentabilité financière et l’effet de levier

S’il y a bien un ratio qui doit capter l’attention de l’investisseur sans pour autant le rendre fou, c’est la rentabilité financière. Elle s’exprime de la manière suivante :

ROE (rentabilité financière ou rentabilité des capitaux propres) = Rentabilité économique + effet de levier

Effet de levier = (DLT/CP) x (1-IS)(Rentabilité économique - taux d’intérêt financier)

Rentabilité économique = NOPLAT/(Immobilisations nettes + BFR)

NOPLAT (Rex after tax) = Résultat d'exploitation (1-taux marginal d'imposition)

On peut avoir un ordre de grandeur de la rentabilité financière plus rapidement en comparant le résultat net d’une entreprise à ses capitaux propres. Cependant, l’expression ci-dessus à l’avantage de nous permettre de comprendre comment est créée cette rentabilité et l’effet de levier qui y est associé.

Pour assurer le bonheur de ses actionnaires, une entreprise s’endette et utilise ces nouveaux fonds (assurés par les capitaux propres) pour décupler sa performance. A noter que les retours sur investissement seraient beaucoup plus lointains si les entreprises utilisaient seulement leurs résultats pour investir dans leur capital économique.

L’utilisation de cette dette permet, sans pour autant diluer les actionnaires, d’améliorer la production de l’entreprise et ainsi créer un effet de levier. Cependant, comme nous l’avons vu, ces nouveaux financements ont un coût et captent une partie des nouveaux flux de l’entreprise. La question est donc de savoir si ces financements ont été utilisés intelligemment pour permettre une rentrée d’argent supérieure au coût des fonds levés. Vous comprenez alors que l’endettement est bon seulement si le potentiel de croissance est avéré.

Pour avoir un effet de levier positif et donc une rentabilité financière plus importante que la rentabilité économique, il est nécessaire que la rentabilité économique soit supérieure au taux d’intérêt financier. On retombe alors sur cette notion du coût d’endettement que l’on a approché dans le point précédent. Cette différence est ensuite multiplié par le rapport entre la dette et les capitaux propres. C’est donc un jeu d’équilibre ! Pour améliorer la rentabilité de l’actionnaire il faut donc s’endetter le plus possible, mais à faible coût (et donc conserver un rapport DLT/CP raisonnable).

Pour ceux qui ont du mal avec la notion d'excédent brut d’exploitation (EBE), prenez simplement le résultat d’exploitation et ajoutez-y les amortissements qui sont des charges fictives non décaissées par l’entreprise. Enfin, pour ceux qui se questionnent sur la présence du facteur (1-IS), sachez qu’il permet de prendre en compte le fait que les charges financières sont déductibles des impôts.

Si vous m’avez bien suivi jusqu’à maintenant, vous comprenez donc qu’il est nécessaire d’aller chercher plus loin que la dette nette (qui est un outil nécessaire pour l’évaluation financière mais pas pour le diagnostic financier). Il est inconcevable de mettre une société de côté juste parce que son endettement net semble important, c’est peut-être celui-ci qui va vous rendre riche ! Vérifiez simplement son taux d’intérêt apparent et l’ICO.

7 - Les investissements

On va enfin s’intéresser au tableau de flux de trésorerie ! En effet, il est impossible de savoir combien une entreprise investit en regardant simplement son compte de résultats. Un investissement, tout comme un emprunt, n’enrichit ou n’appauvrit pas l’entreprise dans l’immédiat. Or le compte de résultats permet de raisonner en termes de création de richesse, vous ne retrouverez donc ni les investissements, ni le remboursement en capital des emprunts dans le compte de résultats.

Une des manières les plus simples de constater l’investissement d’une entreprise est donc de se rendre dans le tableau des flux de trésorerie. Une autre méthode consiste à étudier l’évolution des immobilisations dans le bilan.

Pour comprendre si une entreprise est en train de développer son parc d’actifs, il vous faut vous intéresser aux flux d’investissements et aux amortissements qui permettent de constater le vieillissement et la perte de valeur de l’outil de production de l’entreprise. Cependant, tous les actifs ne s’amortissent pas et les dépenses de R&D sont aussi comprises dans les flux d’investissements. Les analystes utilisent alors plutôt la notion de CAPEX qui prend en compte uniquement les investissements dans l’outil de production. A noter que l’investissement dans un terrain rentre en compte dans le CAPEX et n’est pas pour autant sujet à l’amortissement. Ils comparent ensuite ce CAPEX (que l’on peut obtenir en faisant la différence entre les immobilisations brutes à une année n+1 et une année n) aux amortissements. Si le CAPEX est supérieur aux amortissements, il y a une expansion de l’outil de production, si il lui est égal cela signifie que l’outil de production est maintenu et s’il est inférieur, la conclusion est évidente.

Pour éviter de vous embêter avec le CAPEX et les amortissements, une solution consiste à simplement apprécier l’évolution des immobilisations nettes, qui prennent en compte aussi bien les investissements que les amortissements. Si les immobilisations nettes augmentent, cela signifie que le CAPEX est supérieur aux amortissements.

Enfin, dans la mesure où les investissements ont pour objectif d’augmenter les flux d’exploitation futurs de l’entreprise, vous pouvez analyser l’évolution de ces deux postes de trésorerie (flux de trésorerie d’exploitation et flux de trésorerie d’investissements) au fil des années. Il est important de prendre une période importante au vu du décalage qu’il existe entre les dépenses d’investissements et les flux qu’ils permettent de générer.

8 - Raisonner en trésorerie. Capacité d’autofinancement (CAF) et flux de trésorerie libre (FCF : Free Cash Flow)

Nombreux sont les investisseurs qui ont du mal à comprendre la différence entre les informations que portent le compte de résultats et le tableau de flux de trésorerie. Dans le compte de résultats, on raisonne en produits et charges constatés alors que dans le tableau de flux de trésorerie, on raisonne en produits réellement encaissés sur la période et en charges réellement décaissées. Si une entreprise vend un produit pour 10 000 sur l’exercice n mais que son client règle seulement 6 000 sur cette période, on retrouvera 10 000 dans le compte de résultats et seulement 6 000 dans le tableau de flux de trésorerie (au niveau du flux de trésorerie d’exploitation). Les 4 000 restants seront donc des créances clients, enregistrées au bilan. Le même raisonnement peut être conduit pour des charges qui ne sont pas totalement payées sur l’exercice.

On comprend alors que c’est la variation du besoin en fonds de roulement qui permet d’expliquer la différence entre l’excédent brut d’exploitation et l’excédent de trésorerie d’exploitation.

Ces précisions sont nécessaires dans la mesure où l’on part du résultat net (un poste du compte de résultats) pour calculer la capacité d’autofinancement et le flux de trésorerie libre d’une entreprise. C’est le croisement entre ces deux états financiers qui donne du fil à retordre aux investisseurs.

Pour la capacité d'autofinancement, la méthode la plus simple reste d’ajuster le résultat net avec les produits et charges non encaissés/décaissées sur la période. En ajoutant les amortissements et dotations aux provisions au résultat net et en retranchant les reprises sur provisions, vous obtiendrez la capacité d’autofinancement de l’entreprise, autrement dit, le cash dont elle dispose réellement pour investir dans son actif économique ou verser des dividendes à ses actionnaires.

Le free cash flow s’obtient ensuite en partant de cette capacité d’autofinancement. On ajuste avec la variation du BFR, les produits et charges exceptionnels ainsi que les investissements.

Raisonner en trésorerie devient souvent essentiel lorsque l’on n’arrive pas à expliquer certaines variations dans le compte de résultats ou le bilan. Honnêtement, pour l’investisseur particulier, il est inutile de s'embêter à calculer la CAF ou le FCF. Encore une fois, si vous avez mené votre diagnostic jusqu’ici en prêtant attention au BFR et aux investissements, vous devriez déjà avoir une idée de l’ordre de grandeur de ces metrics. Restez-en aux choses simples, aux choses que vous comprenez. Si vous avez bien compris ce que traduisent la CAF et le FCF et que vous maîtrisez les notions des points précédents, vous n’aurez aucun mal à retrouver leur expression de tête et retomber sur vos pattes.

On notera qu’il est extrêmement intéressant de calculer le FCF par action en divisant le FCF par le nombre de titres (pas uniquement le flottant mais bien l’ensemble du volume). Il convient ensuite de diviser le FCF par action par le cours de l’action pour avoir le rendement du FCF. Un très bon ratio pour comparer rapidement la performance de deux entreprises du point de vue de l’actionnaire. Cependant, au vu du nombre d'éléments pris en compte dans le FCF, il est impensable de démarrer un diagnostic par là, sans avoir au préalable étudier les composantes de la performance une à une.

J’ai bien conscience que cet article s’adresse à des investisseurs qui ont déjà manipulé des états financiers d’entreprises. L’objectif ici est de vous partager ma vision des choses sur l’analyse financière ainsi que quelques-uns de mes principes préférés. Sachez que l’analyse est un art, chacun peut s’exprimer comme il le souhaite tant qu’il est capable d’expliquer ce qu’il mesure (le dialogue serait compliqué dans le cas contraire).

Alors que certains pensent que des bases comptables sont nécessaires pour comprendre comment conduire un diagnostic financier, je pense plutôt qu’il faut beaucoup d’imagination et un esprit logique pour être en mesure de ramener chaque problème à un schéma d’entreprise plus simple. Dans cette idée, j’ai compris la plupart des concepts d’analyse en prenant l’exemple d’un entrepreneur qui vend des crêpes. A vous de trouvez votre entrepreneur !